存儲(chǔ)產(chǎn)業(yè)亟待“翻身仗”,四大廠商最新?tīng)I(yíng)收幾何?

2023年已過(guò)去一大半,存儲(chǔ)產(chǎn)業(yè)雖仍處于待復(fù)蘇階段,但歷經(jīng)原廠陸續(xù)減產(chǎn)后,業(yè)界期盼的暖風(fēng)或許正在到來(lái)。

本文引用地址:http://www.104case.com/article/202310/451258.htm從多家廠商最新?tīng)I(yíng)收來(lái)看,整體營(yíng)收仍是下降趨勢(shì),但各廠商營(yíng)收出現(xiàn)了環(huán)比增長(zhǎng)的跡象,預(yù)示著需求正在慢慢升溫。

群聯(lián)電子:9月?tīng)I(yíng)收月增25%

存儲(chǔ)器控制芯片商群聯(lián)電子公布,其9月?tīng)I(yíng)收為50.04億元新臺(tái)幣,月增25.38%,年增4.05%,重返50億元新臺(tái)幣大關(guān),創(chuàng)14個(gè)月新高。

根據(jù)數(shù)據(jù),群聯(lián)電子第三季營(yíng)收為123.88 億元新臺(tái)幣,較第二季成長(zhǎng)近24%,年減15%;2023年前三季累計(jì)營(yíng)收324.74 億元新臺(tái)幣,較2022 年同期減少32%。

群聯(lián)電子CEO潘健成認(rèn)為,9月份SSD模組出貨量持續(xù)出現(xiàn)逐漸回溫狀況。其中,PCIe SSD模組出貨量成長(zhǎng)更是將近60%,而整體NAND儲(chǔ)存位元數(shù)的年成長(zhǎng)率(BitGrowth Rate) 也超過(guò)75% ,顯示系統(tǒng)客戶因?yàn)閹?kù)存水位回到正常水位,或低于正常水位,加上NAND市場(chǎng)價(jià)格回穩(wěn)起漲的趨勢(shì)確認(rèn),刺激系統(tǒng)客戶開(kāi)始陸續(xù)回補(bǔ)庫(kù)存。

潘健成表示,過(guò)去6至9個(gè)月期間,由于OEM客戶調(diào)整庫(kù)存已近尾聲,再加上公司有拿到更多Design-in的案子,控制芯片需求也已逐步回升,整體投片量緩步擴(kuò)大。并且,公司控制芯片已進(jìn)入先進(jìn)制程世代,客戶的加值客制化開(kāi)發(fā)案持續(xù)增加,公司也必須持續(xù)依據(jù)客戶的需求擴(kuò)大研發(fā)工程師的招募與研發(fā)投資。

華邦電子:9月?tīng)I(yíng)收環(huán)比增5%

華邦電子公布9月?tīng)I(yíng)收為67.66億元新臺(tái)幣,月增5.32%,年減7.96%;第三季營(yíng)收195.06 億元新臺(tái)幣,季增3.69%,年減11.92%;前三季累計(jì)營(yíng)收558.32億元新臺(tái)幣,年減25.86%。

累計(jì)2023年01至09月,華邦電子合并營(yíng)收為558.32億元新臺(tái)幣,較去年同期減少25.86%。

據(jù)了解,隨著客戶需求回溫,華邦電子臺(tái)中廠減產(chǎn)幅度也由去年第四季的3-4成,降至第三季的不到2成,帶動(dòng)第三、四季營(yíng)運(yùn)持續(xù)成長(zhǎng)。

此外,華邦電子推出創(chuàng)新CUBE架構(gòu),可大幅優(yōu)化內(nèi)存技術(shù),可實(shí)現(xiàn)在混合云與邊緣云應(yīng)用中運(yùn)行生成式AI的性能。CUBE適用于可穿戴設(shè)備、邊緣服務(wù)器設(shè)備、監(jiān)控設(shè)備、ADAS及協(xié)作機(jī)器人等高級(jí)應(yīng)用。

南亞科技:9月?tīng)I(yíng)收月增5.8%

DRAM廠南亞科技表示,9月?tīng)I(yíng)收為27.24 億元新臺(tái)幣,月增5.8%,年減15.03%,創(chuàng)10個(gè)月新高;因地緣政治影響,全球總體經(jīng)濟(jì)走緩,存儲(chǔ)器市場(chǎng)需求不佳,累計(jì)2023年前三季公司營(yíng)收為211.88 億元新臺(tái)幣,年減56.76%。

南亞科技曾表示,第三季DRAM產(chǎn)品價(jià)格漲跌互現(xiàn),整體價(jià)格跌幅收斂、銷售量微幅增加,產(chǎn)業(yè)需求已于第二季筑底,下半年有機(jī)會(huì)逐步改善。

南亞科認(rèn)為,隨著客戶庫(kù)存狀況陸續(xù)改善,整體拉貨情況自谷底復(fù)蘇,且近期隨著手機(jī)市場(chǎng)的回溫,下半年新機(jī)推動(dòng)搭載存儲(chǔ)器容量提升,有助于DRAM市場(chǎng)供需結(jié)構(gòu)改善。

南亞科預(yù)計(jì),公司將于10月11日舉行線上法人說(shuō)明會(huì),將說(shuō)明第3季營(yíng)運(yùn)結(jié)果及未來(lái)DRAM 市況展望。法人預(yù)期,受惠供應(yīng)商減產(chǎn)效應(yīng),DRAM價(jià)格可望回升。

旺宏:9月?tīng)I(yíng)收為25.01億元新臺(tái)幣

旺宏9月?tīng)I(yíng)收為25.01億元新臺(tái)幣,月減3.8%,年減39.6%;第三季營(yíng)收72.83 億元新臺(tái)幣,季減1.97%,年減36.51%;2023年前三季累計(jì)營(yíng)收218.16億元新臺(tái)幣,年減36.6%。

旺宏總經(jīng)理盧志遠(yuǎn)曾表示,下半年市況展望并不是那么樂(lè)觀,預(yù)期第三季營(yíng)運(yùn)會(huì)優(yōu)于第二季,但將不如往年出現(xiàn)環(huán)比大幅增長(zhǎng)。

盧志遠(yuǎn)強(qiáng)調(diào),今年會(huì)是產(chǎn)業(yè)谷底,但會(huì)延續(xù)多長(zhǎng)仍無(wú)法預(yù)測(cè),預(yù)期庫(kù)存去化要到2024年才可望告段落。至于AI方面,相關(guān)服務(wù)器已采用大量旺宏高密度NOR Flash產(chǎn)品,確實(shí)對(duì)出貨方面有些幫助,但AI服務(wù)器數(shù)量不多,一個(gè)服務(wù)器里用的NOR數(shù)量也不多。

存儲(chǔ)器產(chǎn)業(yè)亟待“翻身仗”

今年以來(lái),受終端市場(chǎng)帶來(lái)的下行風(fēng)氣影響,以DRAM、NAND Flash為代表的存儲(chǔ)器市場(chǎng)仍處于供過(guò)于求,該產(chǎn)業(yè)正亟待著一場(chǎng)“翻身仗”。

隨著供應(yīng)商積極去化庫(kù)存,各廠調(diào)控產(chǎn)能與資本支出,業(yè)界預(yù)期第四季度供需可望恢復(fù)平穩(wěn)。

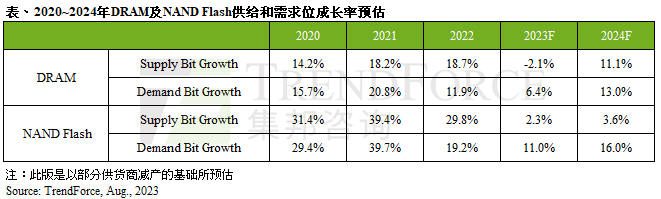

從需求位元上看,TrendForce集邦咨詢表示,預(yù)期2024年存儲(chǔ)器原廠對(duì)于DRAM與NAND Flash的減產(chǎn)策略仍將延續(xù),尤其以虧損嚴(yán)重的NAND Flash更為明確。預(yù)估在2024上半年消費(fèi)性電子市場(chǎng)需求能見(jiàn)度仍不明朗,通用型服務(wù)器的資本支出仍受到AI服務(wù)器排擠而顯得相對(duì)需求疲弱,有鑒于2023年基期已低,加上部分存儲(chǔ)器產(chǎn)品價(jià)格已來(lái)到相對(duì)低點(diǎn),預(yù)估DRAM及NAND Flash需求位元年成長(zhǎng)率分別有13.0%及16.0%。

不過(guò),TrendForce集邦咨詢表示,盡管需求位元有回升,明年若要有效去化庫(kù)存,并回到供需平衡狀態(tài),重點(diǎn)還是仰賴供應(yīng)商對(duì)于產(chǎn)能有所節(jié)制,若供應(yīng)商產(chǎn)能控制得宜,存儲(chǔ)器均價(jià)則有機(jī)會(huì)反彈。

從價(jià)格上看,據(jù)TrendForce集邦咨詢此前研究預(yù)估,第四季NAND Flash均價(jià)有望因此持平或小幅上漲,漲幅預(yù)估約0~5%。并預(yù)測(cè),NAND Flash價(jià)格反彈會(huì)早于DRAM,由于NAND Flash供應(yīng)商虧損持續(xù)擴(kuò)大,銷售價(jià)格皆已接近生產(chǎn)成本,供應(yīng)商為了維持營(yíng)運(yùn)而選擇擴(kuò)大減產(chǎn),以期帶動(dòng)價(jià)格止跌反彈。

而DRAM方面,TrendForce集邦咨詢指出,受惠于DRAM供應(yīng)商陸續(xù)啟動(dòng)減產(chǎn),整體DRAM供給位元逐季減少,加上季節(jié)性需求支撐,減輕供應(yīng)商庫(kù)存壓力,預(yù)期第三季DRAM均價(jià)跌幅將會(huì)收斂至0~5%。不過(guò),目前供應(yīng)商全年庫(kù)存應(yīng)仍處高水位,今年DRAM均價(jià)欲落底翻揚(yáng)的壓力仍大,盡管供給端的減產(chǎn)有助季跌幅的收斂,然實(shí)際止跌反彈的時(shí)間恐需等到2024年。

評(píng)論