芯片產業迎來轉折點

2023 年已經過半,在上半年,整個電子半導體產業表現低迷,更令人擔憂的是,第二季度的供需行情不如預期,這給下半年的產業發展蒙上了一層陰影。雖然全年同比負增長的態勢不可避免,但人們希望與上半年相比,下半年的市場表現能有明顯改善,體現出較強的復蘇信號,但近期的行情似乎正在打擊這種愿望。

本文引用地址:http://www.104case.com/article/202307/448630.htm基于當下行情,展望下半年市場表現,目前,業界出現兩種情緒:一、偏悲觀,認為下半年依然會衰退,要到 2024 上半年才能呈現出復蘇態勢;二、偏樂觀,認為當下已經有多個復蘇信號,只是復蘇過程比之前預期的要緩慢,但到第四季度會明朗起來,從而為 2024 年初的全面增長奠定基礎。

下面,我們就從應用(以手機和數據中心服務器為主)、芯片(以存儲器為主)、IC 設計和晶圓代工這幾個產業鏈主要環節入手,看一下整個電子半導體產業已經發生的,以及即將發生的事情和變數,看一看 2023 下半年的走勢如何。

繼續衰退說

全球幾大權威行業分析機構都認為 2023 年全球半導體銷售額同比將下降,有的預測降幅會超過 10%。世界半導體貿易統計組織(WSTS,SIA 認可的)預計,2023 年全球半導體業將下降 4.1%,IDC 預計,受庫存調整和需求疲軟影響,2023 年全球半導體總營收將衰退 5.3%。

表現最為疲軟的就是手機和 PC,由于這兩種應用是大宗消費類,規模巨大,它們的需求低迷,對產業鏈上游的影響很大。

手機方面,盡管 3 月以來安卓品牌陸續發布新機,截止到 5 月,需求端仍未展現出明顯回暖態勢。中國臺灣手機產業鏈廠商總營收同比下降 9.9%,但環比增長 5.2%,其中,手機 SoC 龍頭企業聯發科 1-5 月營收同比持續下滑,5 月營收同比減少 39.38%,但環比增長 11.35%。據 IDC 統計,「618」電商節期間,雖然有促銷活動,但智能終端銷售情況低于預期,6 月首周,中國手機市場銷量同比下降 6.5%。總體來看,整個第二季度手機市場仍不景氣。

PC 與手機情況非常類似,這里不再詳述。

數據中心和服務器方面(這里不包括 AI 服務器),原本認為會有較好的增長,但實際情況卻也是增長動力不足,就連近些年營收突飛猛進的 AMD,上半年的營收也是大幅下滑,不止 PC 用 CPU 和 GPU,其數據中心用處理器的銷售也很疲軟,英偉達的情況也類似,其營收增長主要靠 AI 服務器用 GPU 支撐。

據 TrendForce 預測,今年全球服務器整機出貨量將再次下修至 1383.5 萬臺,同比減少 2.85%。

芯片方面,特別是存儲器,標準型 DRAM 和 NAND Flash 主要型號整體現貨價格在 5 月跌幅環比有所擴大,16Gb 和 8Gb 的 DDR4 平均價格跌幅在 4%-6% 之間,較 4 月平均跌幅擴大約兩個百分點。

更加內卷的 MCU 市場,相關廠商的日子依然艱難。中國臺灣的新唐表示,雖然有部分急單,但終端需求仍不及預期,庫存調整周期也較長,盛群預估消費類 MCU 市場要到今年第四季度才到谷底,目前,客戶仍在期待更低的價格,凌通則表示,下半年 MCU 市場不樂觀,目前訂單依然不足。

下游應用的不景氣,已經傳導到上游的 IC 設計和晶圓代工。

據 Digitimes 分析,由于下半年市場狀況不明朗,IC 設計公司投片策略趨向保守,尤其是在成熟制程方面,許多公司考慮投片的時間向后延長,這就將壓力傳給了晶圓代工廠,除少數需求旺盛的成熟制程外,預計下半年多數節點的產能利用率都不理想。

有 IC 設計從業者透露,由于近期中國大陸晶圓代工廠推出更多優惠措施,使得中國臺灣廠壓力倍增,已有部分代工廠愿意「以量換價」,協商以特別采購的方式變相降價。

對于變相降價傳聞,聯電表示,該公司不會對特定模式評論,與客戶之間采取的是相互支持的做法,會在客戶有需要時給予支持。關于下半年的市場行情,聯電認為,目前尚未看到強勁復蘇的信號。力積電對下半年市況也持保守態度。

有 IC 設計業者透露,由于手上訂單情況比之前好,近期已與合作的兩岸晶圓代工廠完成洽談上萬片的成熟制程特別采購案,預計一年內投片完畢,投片量越大,價格折扣越大。晶圓代工廠除了給予客戶特別價格,還會通過其它方式變相降價,例如,雖然報價不變,但生產 100 片晶圓,代工廠只收 80 片的錢。

復蘇說

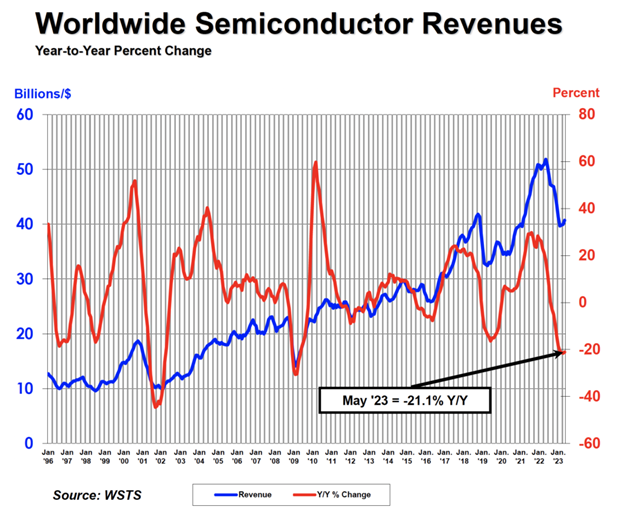

7 月 6 日,美國半導體行業協會(SIA)發布了 5 月全球半導體業的營收數據,同比下降了 21.1%,但環比增長了 1.7%,值得注意的是,這已經是連續第三個月小幅增長,引發了人們對下半年市場反彈的樂觀預期。

從地區來看,雖然同比多為負增長,但環比趨暖跡象明顯,中國增長 3.9%,歐洲增長 2.0%,日本增長 0.4%,美洲增長 0.1%。歐洲甚至實現了同比增長 5.9%。

在應用市場,如前文所述,今年 1-5 月,以手機為代表的消費類電子產品市場低迷,但在過去的 5、6 兩個月,也出現了向上的信號。

以手機射頻前端 PA 芯片晶圓代工龍頭穩懋近期的業績表現為例,該公司今年第一季度的產能利用率下滑到了 20%,在此基礎上,第二季度營收環比增長了 37.9%,6 月營收同比減少 7.9%,但環比增長了 10.3%。之所以有這樣的表現,主要是因為第二季度中國中低端手機 PA 需求環比增長,此外,中東/南亞/非洲等新興市場需求也在上升。穩懋預估第三季度的產能利用率有望進一步提升至 40% 以上,隨著第三季度蘋果和安卓新品推出,市場對手機 PA 的需求將穩步回升,該公司預期下半年業績表現將好于上半年。

作為手機射頻前端芯片龍頭企業,Qorvo 預計下半年安卓渠道庫存將繼續減少,并在年底前恢復到歷史正常水平。該公司預估第二季度營收將實現環比增長-2.05~+4.27%,表現出較好的復蘇預期,預計第三季度營收環比增長強勁。

總體來看,IDC 認為,2023 年全球智能手機市場整體出貨量同比將下降 1.1%,但會出現前低后高的態勢,今年下半年全球,特別是中國市場有望反彈。

PC 方面,雖然上半年總體在衰退,但最近的降幅在收窄。據 Canalys 統計,全球 PC 市場出貨量在第二季度僅下滑 12%,比先前兩季超過 30% 的降幅要小得多。Canalys 首席分析師 Ishan Dutt 指出,有跡象表明影響 PC 產業的許多問題正在消退。

在數據中心服務器方面,雖然傳統應用增長乏力,但 AI 用芯片需求強勁,特別是生成式人工智能(AIGC)發展如火如荼,帶動相關處理器,特別是 GPU 大幅增長。

TrendForce 預估,2023 年 AI 服務器(搭載 GPU、FPGA、ASIC 等主芯片)出貨量將接近 120 萬臺,年增 38.4%,占服務器總出貨量的 9%,帶動 AI 處理器芯片出貨量大增,增幅有望達到 46%。中國臺灣五大電子代工廠(鴻海,廣達,仁寶,緯穎,英業達)都看好下半年 AI 服務器市場,其中,鴻海(全球服務器市占率超過 40%)認為該公司下半年 AI 服務器有望實現 100% 增長。

芯片方面,依然以存儲器為例。第二季度,雖然市場依然低迷,但環比有所改善,部分低庫存客戶開始下單。具體應用方面,PC 需求優于第一季度,再加上 AI 服務器對存儲芯片的帶動作用,下半年預期較為樂觀。美光表示,DRAM 和 NAND Flash 價格將持續下跌,但下跌正在趨緩。存儲模組廠商威剛表示,第三季度存儲器價格跌幅將大幅收窄,第四季度之前,價格有望觸底,由于 NAND Flash 庫存水位更高,預計 DRAM 價格將先于 NAND Flash 觸底,后者價格或將在 2023 年底至 2024 年第一季度反彈。

TrendForce 預估,今年第三季度 DRAM 均價跌幅將會收窄至 0~5%,不過,由于供應商庫存仍處于高位,2023 年 DRAM 均價能否觸底反彈還難預料。

總之,在所有應用和芯片類型中,存儲器的市況最不樂觀,即使其行情能在下半年有所改善,也不會太明顯。

下面看一下上游的晶圓代工,以及與之緊密相關的 IC 設計業。

在一些細分應用領域,相關 IC 設計公司已經看到了回暖態勢,典型代表是顯示面板驅動 IC,聯詠認為,在新品與 AMOLED 面板市占率提升的帶動下,下半年將延續第二季度的增長勢頭。筆電相關 IC 也在回暖,義隆觸控板出貨量已率先回升,并看好 MOSFET 和高速傳輸接口芯片在第三季度的表現。PMIC 方面,有廠商表示,第三季度營收會增長,且供應鏈會在下半年完成去庫存。

晶圓代工大廠聯電預計未來幾個月內 28nm 制程的產能利用率將回升到 90% 以上,其 28nm 產線主要生產 OLED 驅動 IC、數字電視 IC,以及 Wi-Fi 6 和 6E 等產品。中芯國際表示,28nm/40nm 產能利用率已恢復至 100%,主要生產手機 DDIC、監控 DDIC 等新產品。

總之,驅動 IC 是下半年的看點,是產業回暖的最大希望所在。

結語

總體來看,上半年十分艱難,下半年困難依然存在,但整個電子半導體產業已經有復蘇跡象了,相信今年下半年可以為 2024 年的全面增長打下基礎。

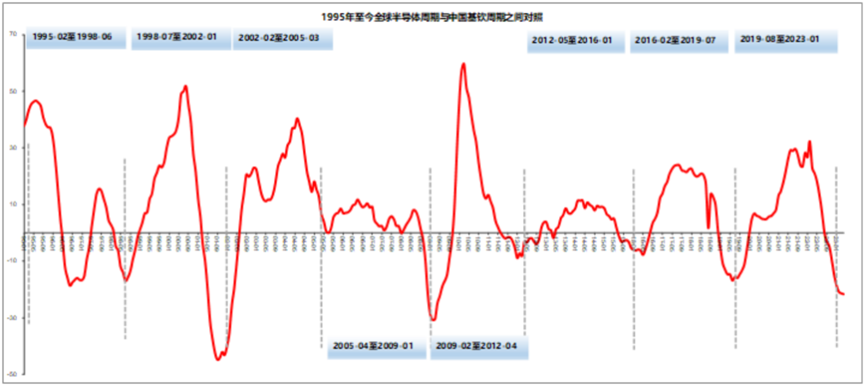

在公眾號「錦緞」發表的文章《半導體將迎來第五輪周期?》中,在談到半導體業是否觸底這一話題時,作者參照國信證券王學恒的劃分方法,將中國的基欽周期與全球半導體銷售額的同比增速疊加在一起,得到了一張圖。

注:基欽周期是現代西方經濟學關于資本主義經濟周期性波動的一種理論,它是由美國經濟學家約瑟夫·基欽于 1923 年提出的,基欽根據對物價、生產和就業統計資料的分析,認為資本主義經濟的發展,每隔 40 個月就會出現一次有規律的上下波動。

如上圖所示,從 1995 年至今,中國總共走過了 8 輪基欽周期,每一次周期,跟全球半導體行業同比增速的走勢,基本上是吻合的,大部分的起點和終點是對得上的。往往每一次中國基欽周期的起點和終點,對應的都是全球半導體銷售額同比增速的低點。

上圖所示為最近兩次周期,從 2016 年 2 月開始,全球半導體市場在 2016 年 5 月見底,晚了 3 個月,結束于 2019 年 7 月,而全球半導體市場在 2019 年 6 月觸底,只差 1 個月。

最近的這一波基欽周期結束于 2023 年 1 月,按照 SIA 發布的 4 月份數據,全球半導體業依然處于下行狀態,但已經看到了回暖跡象,目前來看,中國半導體業已經觸底,美國半導體產能利用率也開始回升。

作者認為,依據過去 30 多年的產業經驗和發展規律,全球半導體行業,目前已經觸底了,即將反彈。

評論