Mobileye在CES 2022上發(fā)布了下一代芯片,在這之前還爆出來Intel想要把Mobileye推到市場上進(jìn)行分拆、單獨上市。

本文引用地址:http://www.104case.com/article/202209/438147.htm個人覺得車載視覺的發(fā)展在經(jīng)過了一個周期之后,接下來會進(jìn)入一個新的階段,在這個層面上有很多新的東西出來,我們結(jié)合Mobileye的案例來看看這個細(xì)分市場的技術(shù)發(fā)展和投資可能性。

備注:2021年出貨量2810萬,這個數(shù)據(jù)客觀展現(xiàn)了視覺系統(tǒng)在ADAS領(lǐng)域滲透率的快速提升。

圖1 Mobileye的1億交付量還是非常讓人震撼的

Part 1:感知的增強(qiáng)

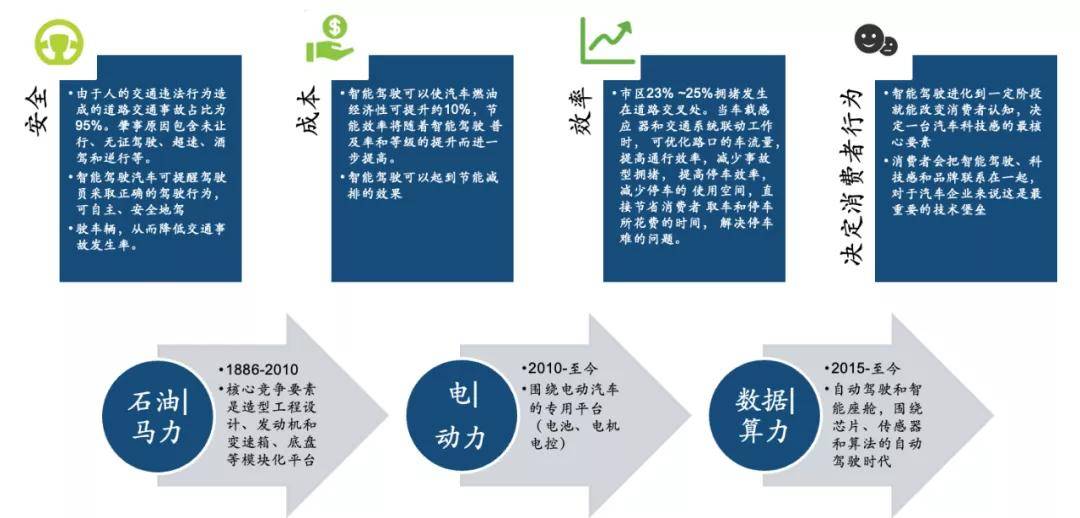

我其實挺喜歡“自動駕駛是汽車企業(yè)的靈魂”這個金句的。智能駕駛技術(shù)的發(fā)展會改變?nèi)祟愸{駛車輛的行為習(xí)慣,將在交通安全、運(yùn)輸成本、用車效率和空氣污染等方面推動整體社會的發(fā)展和進(jìn)步,這是一場由工業(yè)領(lǐng)域和交通領(lǐng)域共同拉動的產(chǎn)業(yè)革命。

在自動駕駛這個賽道的投資,最主要是看到了空間的收益,對社會、對汽車企業(yè)來說,整個目標(biāo)達(dá)成以后帶來的收益是完全顛覆傳統(tǒng)認(rèn)知的。

備注:這個是算賬面大收益,因為該市場過于巨大,每個人都看得到,這使得全球從VC到產(chǎn)業(yè)資本都在往里面下注,但產(chǎn)出是什么時候,在短期內(nèi)還看不到答案。

圖2 自動駕駛時代的到來帶來的效益

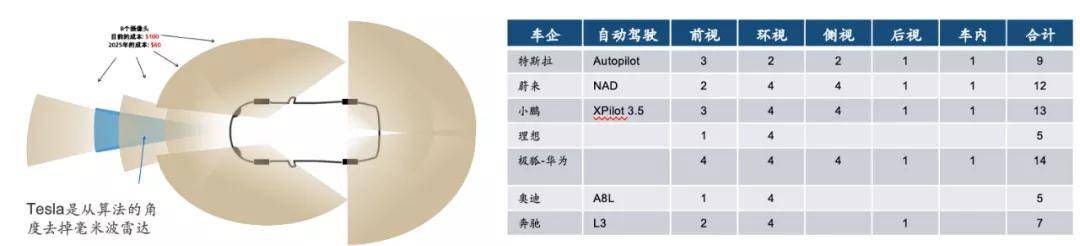

從社會到企業(yè),這塊高地在中國其實一直很受重視,尤其在2021年是有很大的突破的。比如,大部分汽車企業(yè)都在增加攝像頭上不遺余力。從目前的實際情況來看,汽車視覺系統(tǒng)是最確定的感知賽道,幾乎所有的汽車企業(yè)都是圍繞視覺感知來做一套主要的演進(jìn)規(guī)則。

圖3 圍繞攝像頭的感知系統(tǒng)

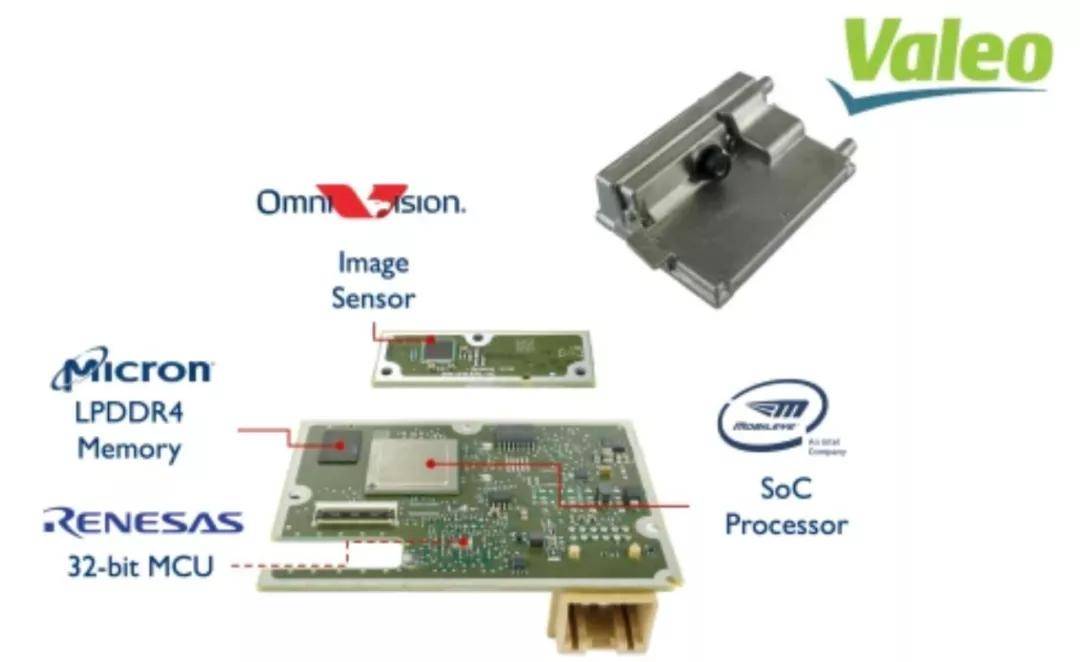

如圖4 所示,在大眾的MEB平臺架構(gòu)里面,是依賴于Mobileye的視覺芯片和算法,然后通過Renesas的芯片把感知解決方案發(fā)回ICAS(這個還沒部署)。

圖4 大眾的系統(tǒng)架構(gòu)

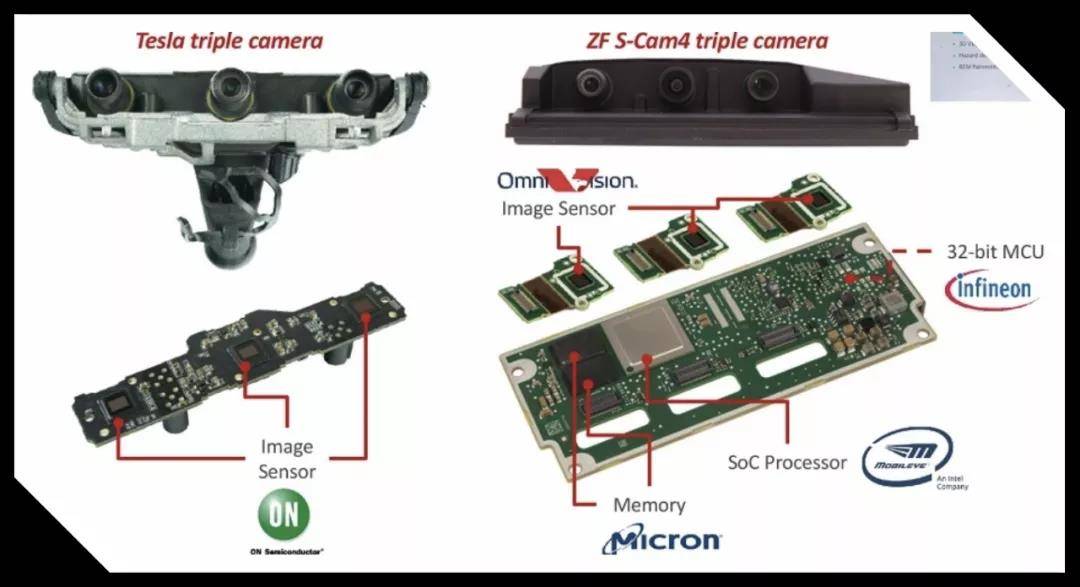

這在攝像頭層面就演變出兩種本質(zhì)的差異:一種是圍繞分布式攝像頭處理的模式——汽車企業(yè)關(guān)注于感知融合的算法。從本質(zhì)來說,就是車企要不要在視覺處理中讓自己的算法工程師做整合的工作。

圖5 特斯拉的攝像頭和傳統(tǒng)車企的差異

另一種是特斯拉采取的模式,這種模式其實從核心領(lǐng)域來區(qū)分,邏輯特別簡單——特斯拉的采購負(fù)責(zé)找到全球最具性價比的技術(shù)供應(yīng)商。舉例來說,在攝像頭領(lǐng)域特斯拉將導(dǎo)入LG Innotek,加上最早之前的三星電機(jī),兩家韓系做Camera 模組的廠家輕易就拿下了1萬億韓元和4900億韓元的項目——如果考慮到這里沒有視覺處理芯片,這個數(shù)量是非常大的。

備注:這是韓國媒體報道的,LG Innotek 的電動攝像頭將部署在面向北美和歐洲市場的特斯拉 Model Y、Mode 3,以及即將發(fā)布的電動卡車semi上。

圖6 這個差異決定了汽車攝像頭本質(zhì)差異,價值量下降巨大,特斯拉對供應(yīng)商的掌控力太強(qiáng)了

Part 2:視覺市場的下個階段如何區(qū)分

從Mobileye公布的信息里,我們能看到很多的東西。在新一代的L3系統(tǒng)方面,傳統(tǒng)汽車也在發(fā)生著從分布式攝像頭到集中式處理的核心變化。

備注:Mobileye也在做4D毫米波芯片,這個是很有意思的變化。

圖7 Mobileye的基本盤

圖8 Mobileye的新東西

在2021年汽車企業(yè)更明確地采用集中式自動駕駛計算平臺架構(gòu)來開發(fā),這套系統(tǒng)主要包括“異構(gòu)分布硬件架構(gòu)”、“自動駕駛操作系統(tǒng)”。

自動駕駛操作系統(tǒng):基于異構(gòu)分布硬件架構(gòu),包含系統(tǒng)軟件和功能軟件的整體基礎(chǔ)框架軟件。系統(tǒng)側(cè)重于可靠、運(yùn)行實時、分布彈性、高算力優(yōu)勢,具備感知、規(guī)劃、控制、網(wǎng)聯(lián)、可擴(kuò)展、云控等特點。

異構(gòu)分布硬件架構(gòu):是指面向L3級以上自動駕駛平臺需要兼容多類型、多數(shù)量傳感器,現(xiàn)有單一芯片無法滿足諸多接口核算力要求,常采用異構(gòu)芯片的硬件方案,體現(xiàn)在單板卡集成多種架構(gòu)芯片,也體現(xiàn)為單芯片集成多個架構(gòu)單元。

經(jīng)過系統(tǒng)性實踐,主要的汽車企業(yè)還是明確了方向,圍繞高算力的系統(tǒng),一方面自己開發(fā),一方面采用供應(yīng)商的豪華高算力硬件套裝。

順著這個趨勢,Eye Q ULTRA也是打算從分布式到集中式的體系去做,我個人覺得這種思維比較契合當(dāng)下傳統(tǒng)汽車企業(yè)圍繞成本的模式。

圖9 這顆ULTRA和Atlan比似乎沒辦法拼性能

圍繞把不同層級的自動駕駛當(dāng)作服務(wù)去銷售,整個硬件成本其實并沒有受到部署的制約,所以這里就出現(xiàn)了很大的差異。而且高通的出現(xiàn),也使得整個視覺處理主芯片的選擇開始增多。

圖10 2021年主流的車企都開始部署英偉達(dá)的產(chǎn)品

小結(jié):

視覺圍繞小算力和算法積累的時代已經(jīng)成了一種“傳統(tǒng)”,我們能看到汽車?yán)锩娴募夹g(shù)演進(jìn)的速度,比起在2017年看到的Mobileye的技術(shù),如今已經(jīng)產(chǎn)生了巨大的差異,跟蹤Eye后面的一串企業(yè)的天花板就是被卡住的。

圖|網(wǎng)絡(luò)及相關(guān)截圖

評論