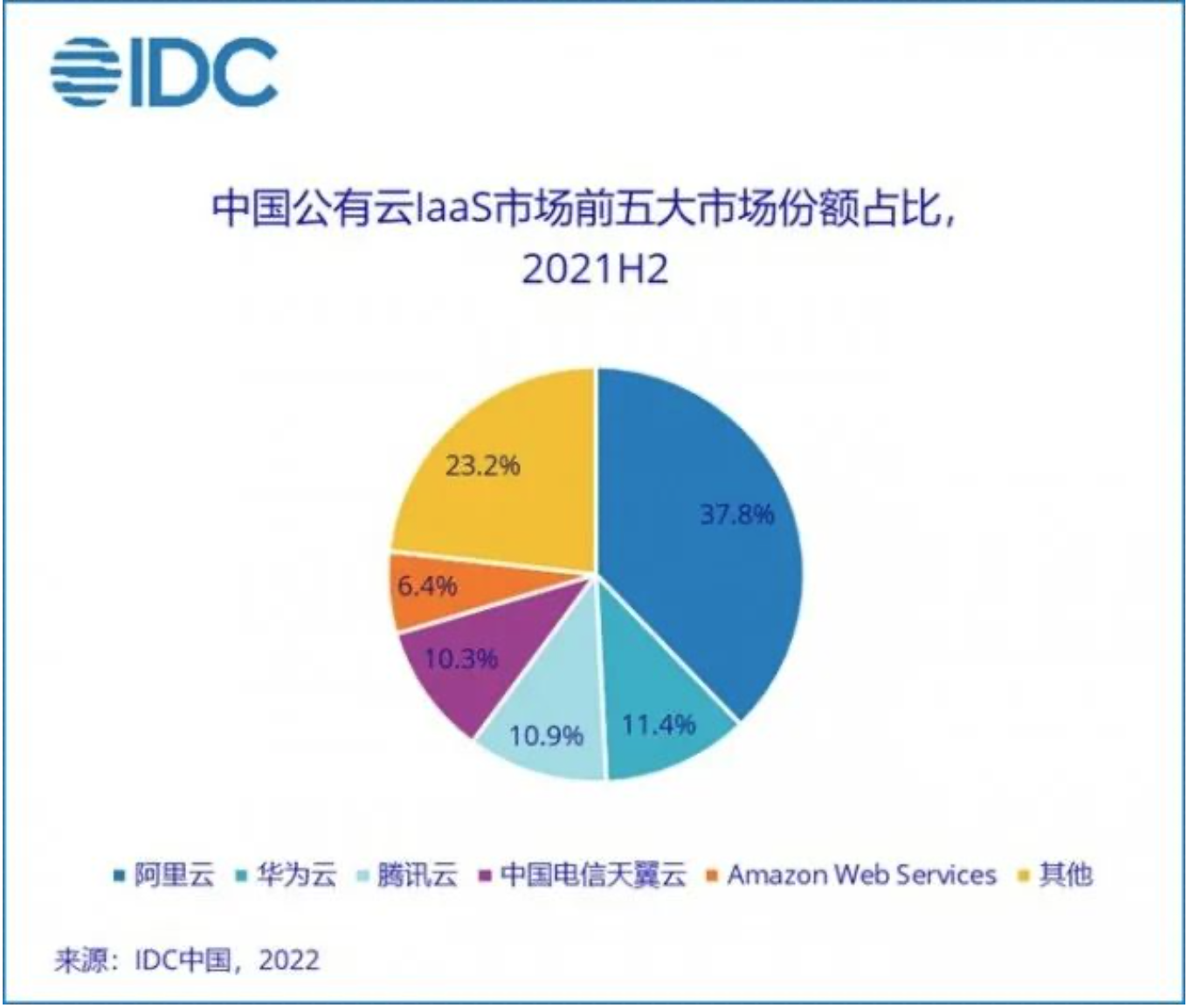

中國公有云廠商2017年收入利潤綜合排名

做這個排名之前,首先需要說明一下這次估算和統計的公有云供應商的業務范圍。

本文引用地址:http://www.104case.com/article/201806/381619.htm對于云計算、公有云、私有云、混合云的概念,業界也有過討論,這里梳理一下,供大家參考。

云計算是一種按使用量付費的模式,這種模式提供可用的、便捷的、按需的網絡訪問, 進入可配置的計算資源共享池(資源包括網絡,服務器,存儲,應用軟件,服務),這些資源能夠被快速提供,只需投入很少的管理工作,或與服務供應商進行很少的交互。(來源:美國國家標準與技術研究院NIST)

公有云(Public Cloud)通常指第三方提供商為用戶提供的能夠使用的云,公有云一般可通過Internet使用,公有云的核心屬性是共享資源服務。這種云有許多實例,可在當今整個開放的公有網絡中提供服務。能夠以低廉的價格,提供有吸引力的服務給最終用戶。公有云作為一個支撐平臺,還能夠整合上游的服務提供者和下游最終用戶,打造新的價值鏈和生態系統。

私有云(Private Cloud)是為一個客戶單獨使用而構建的,因而提供對數據、安全性和服務質量的最有效控制。該公司擁有基礎設施,并可以控制在此基礎設施上部署應用程序的方式。私有云可部署在企業數據中心的防火墻內,也可以將它們部署在一個安全的主機托管場所,私有云的核心屬性是專有資源。

混合云(Hybrid Cloud)是基于公有云、私有云和(或者)公眾云的結合。出于安全考慮,企業更愿意將數據存放在私有云中,但是同時又希望可以獲得公有云的計算資源,在這種情況下混合云被越來越多的采用,它將公有云和私有云進行混合和匹配,以獲得最佳的效果,這種個性化的解決方案,達到了既省錢又安全的目的。

CDN(Content Delivery Network)是內容分發網絡。其基本思路是盡可能避開互聯網上有可能影響數據傳輸速度和穩定性的瓶頸和環節,使內容傳輸的更快、更穩定。通過在網絡各處放置節點服務器構成智能虛擬網絡,CDN系統能夠實時地根據網絡流量和各節點的連接、負載狀況以及到用戶的距離和響應時間等綜合信息,將用戶的請求重新導向離用戶最近的服務節點上,解決 Internet網絡擁擠的狀況,提高用戶訪問網站的響應速度。

如果所有公告了財報的都把這些分得清楚,那就統計起來方便多了。但是事實上所有的公有云供應商公布財報都沒有細分出純粹公有云業務、CDN業務、私有云業務、混合云業務的具體比例。現在要劃清界限來統計,太難了,本次依然采取綜合統計的方式。

這就如業內專家討論時笑言一樣:云計算,是一個筐,什么都可以往里面裝。

未來待到時機成熟的時候,再做進一步細分的公有云供應商收入的統計排名。

在中國,做公有云的也就這些了,數一數看:阿里云、騰訊云、百度云、青云、世紀互聯(微軟Azure)、亞馬遜AWS、中國電信、中國聯通、Ucloud、華云數據、鵬博士、首都在線、金山云、藍汛、京東云、網易云等,數量并不多。

想要知道中國公有云誰的利潤如何,得先知道其營收如何。對于從來不公布具體數據的公有云廠商我們可以猜猜看。

池塘里的魚都想跳出來,是魚的焦慮,還是池塘的問題?答:都不是,是氣壓太低。

這個問題隱含了一個中國公有云存在的現象,幾乎所有做公有云服務的提供商都涉足了私有云領域。套用一下這個隱喻,那么是公有云的提供商想從公有云服務市場跳出來,是說公有云提供商存在焦慮,還是公有云市場的問題呢?

答:都不是,是私有云市場門檻越來越低。

根據Gartner的分析顯示,全球公有云服務市場將從2017年的1535億美元增長到1864億美元,大約增長21.4%。

其中增長最快的部分是基礎設施云服務(IaaS),預計增長35.9%,2018年營收有望達到408億美元。

評論