2018年智能制造行業(yè)分析 國產(chǎn)化受到支持、知識紅利開始體現(xiàn)

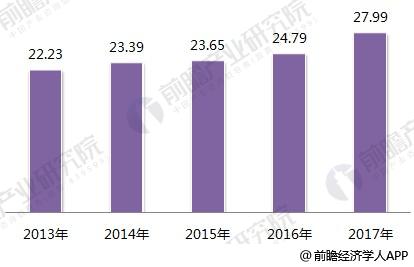

從我國制造業(yè)的增加值情況來看,2010-2016年,我國制造業(yè)增加值呈現(xiàn)出逐年增長的趨勢,但是增速越發(fā)趨于平緩。2017年,我國制造業(yè)增加值為27.99萬億元,比上年增長6.4%;規(guī)模以上工業(yè)增加值增長6.6%。

圖表1:2010-2017年中國制造業(yè)增加值(單位:萬億元,%)

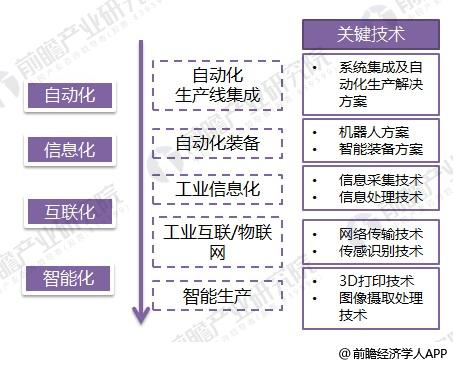

智能制造發(fā)展需經(jīng)歷自動化、信息化、互聯(lián)化、智能化四個階段,分別為自動化(淘汰、改造低自動化水平的設(shè)備,制造高自動化水平的智能裝備)、信息化(產(chǎn)品、服務(wù)由物理到信息網(wǎng)絡(luò),智能化元件參與提高產(chǎn)品信息處理能力)、互聯(lián)化(建設(shè)工廠物聯(lián)網(wǎng)、服務(wù)網(wǎng)、數(shù)據(jù)網(wǎng)、工廠間互聯(lián)網(wǎng),裝備實現(xiàn)集成)、智能化(通過傳感器和機器視覺等技術(shù)實現(xiàn)智能監(jiān)控、決策)。

我國目前仍處于“工業(yè)2.0”(電氣化)的后期階段,“工業(yè)3.0”(信息化)還待普及,“工業(yè)4.0”正在嘗試盡可能做一些示范,制造的自動化和信息化正在逐步布局。

圖表2:智能制造發(fā)展階段及關(guān)鍵技術(shù)

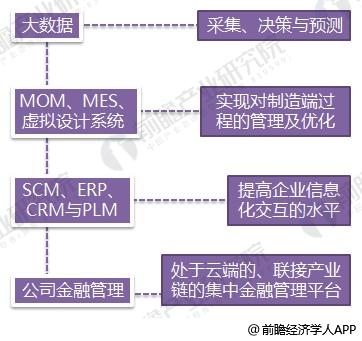

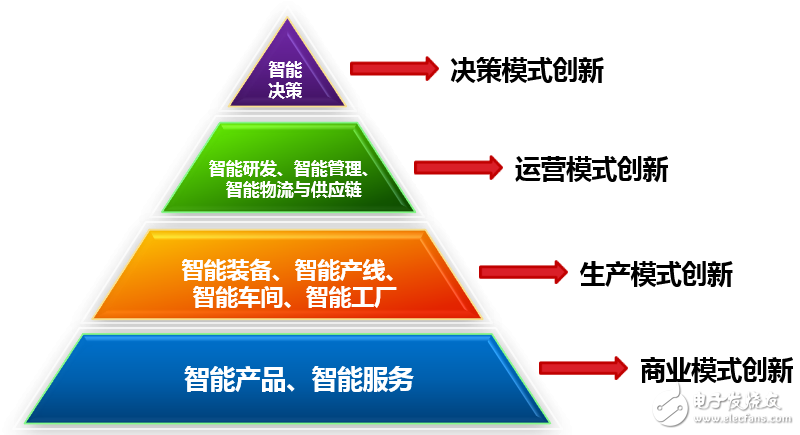

“制造2025”時代是一個互聯(lián)網(wǎng)化智能制造的時代,與此前制造業(yè)模式的最大區(qū)別,就在于“制造2025”要推動的是智能化和信息化,而非僅僅自動化,自動化設(shè)備產(chǎn)生的大量數(shù)據(jù)通過傳感系統(tǒng)等路徑,實現(xiàn)采集、反應(yīng)和預(yù)測,形成可行為的大數(shù)據(jù)(Actionable Data),幫助制造形成3個閉環(huán),分別是產(chǎn)品的開發(fā)和制造、產(chǎn)品的設(shè)計和制造、產(chǎn)品的質(zhì)量和管理體系。要實現(xiàn)這些智能化和信息化的過程,需要以下幾個方面的投入:

1、大數(shù)據(jù)(Actionable Data):采集、決策與預(yù)測;

2、MOM、MES、虛擬設(shè)計系統(tǒng):實現(xiàn)對制造端過程的管理及優(yōu)化;

3、SCM、ERP、CRM與PLM:提高企業(yè)信息化交互的水平;

4、公司金融管理:處于云端的、聯(lián)接產(chǎn)業(yè)鏈的集中金融管理平臺。

圖表3:智能制造集中投入方向

近年來,全國多個地方都在謀劃智能制造發(fā)展,包括上海、浙江、江蘇、天津、安徽、重慶、河南、遼寧、四川、青島、北京、廣東、黑龍江等省市都在摩拳擦掌,或成立機器人、工業(yè)4.0或工業(yè)互聯(lián)網(wǎng)等與智能制造相關(guān)的聯(lián)盟,或出臺具體產(chǎn)業(yè)規(guī)劃。

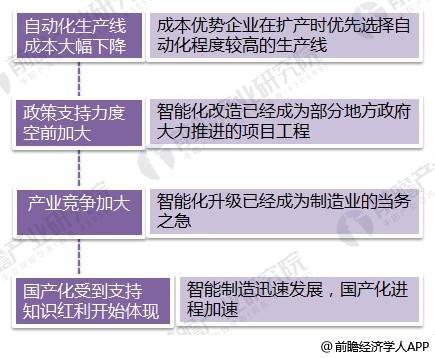

前瞻產(chǎn)業(yè)研究院發(fā)布的《2018-2023年中國智能制造裝備行業(yè)發(fā)展前景與轉(zhuǎn)型升級分析報告》指出,當前智能制造市場局面主要呈現(xiàn)以下特征。

第一,近年來,人力成本大幅上升,而自動化生產(chǎn)線成本大幅下降,成本優(yōu)勢使得企業(yè)在擴產(chǎn)時,優(yōu)先選擇自動化程度較高的生產(chǎn)線,并有動力對原有的生產(chǎn)線進行改造。“只要能用機器人,就不用人”已經(jīng)成為長三角和珠三角制造業(yè)企業(yè)的共識。

第二,政策支持力度空前加大,自動化信息化改造很多都能享受當?shù)卣a貼。智能化改造已經(jīng)成為部分地方政府大力推進的項目工程,“機器人產(chǎn)業(yè)園”成為珠三角和長三角最炙手可熱的建設(shè)項目。

第三,產(chǎn)業(yè)競爭加大,2010年以后,內(nèi)需下滑,外需受到東南亞、、的新興國家競爭替代,景氣度明顯下滑。為了提升競爭力,提高產(chǎn)品質(zhì)量、提升生產(chǎn)效率、優(yōu)化成產(chǎn)過程,智能化升級已經(jīng)成為制造業(yè)的當務(wù)之急。

第四,國產(chǎn)化受到支持,知識紅利開始體現(xiàn)。國家對于智能制造國產(chǎn)化支持力度逐年加大,同時,公民受教育程度提高,研究生以上學(xué)歷人才明顯增速,人力成本優(yōu)勢迅速轉(zhuǎn)換為知識紅利,使得中國智能制造迅速發(fā)展,國產(chǎn)化進程加速。以機器人為例,國產(chǎn)機器人企業(yè)近幾年發(fā)展迅速,以新時達和埃斯頓為代表的國產(chǎn)機器人企業(yè)收入規(guī)模迅速擴大。

在我國制造行業(yè)逐漸呈現(xiàn)出穩(wěn)定發(fā)展態(tài)勢的同時,智能制造行業(yè)成為了驅(qū)動我國制造行業(yè)的主要動力之一。在今后,我國智能制造在制造業(yè)中所扮演的角色將會越來越重要,在我國制造業(yè)增加值中的比例將會占據(jù)更大的份額。

圖表4:智能制造行業(yè)市場特征

評論