OLED行業市場空間巨大 柔性OLED成大勢所趨

OLED即有機發光二極管(OrganicLightEmittingDiode),與傳統的液晶顯示器(LCD)相比,OLED可實現柔性、輕薄和透明顯示,具有響應速度快、電光轉換效率高、發熱量低、對比度高、節能等特點,被認為是繼CRT、LCD之后,代表未來的第三大平板顯示技術。

本文引用地址:http://www.104case.com/article/201804/378943.htm

據前瞻產業研究院發布的《OLED產業市場預測與投資前景分析報告》數據顯示,2016年,OLED的主流產品AMOLED面板的全球市場規模已達150億美元,同比增長27%,出貨量達4億片,同比增長42%。中小尺寸領域,得益于智能手機領域滲透率的提高,2016年AMOLED面板營收達140億美元,在中小面板的營收占比達33%,超過非晶硅LCD占比。大尺寸領域,2016年OLED電視銷售量達到85萬臺,在北美市場,55英寸OLED電視在2000美元以上的高端市場占比達到77%。

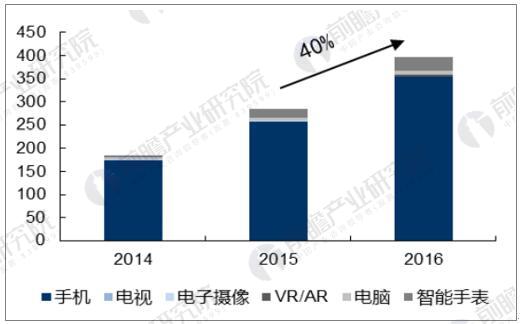

OLED終端產品出貨量(單位:百萬件)

根據OLED的特性來看,未來AMOLED屏幕主要的應用領域集中在智能手機、VR設備和可穿戴設備上。其中來自智能手機的需求主要是替代性需求,即從高端旗艦機型開始替代LCD屏幕并逐漸向下滲透,而在VR設備和可穿戴設備等新興智能硬件上,由于AMOLED的輕薄、柔性、高刷新率等特性,是這一類設備的首選屏幕類型。OLED廣闊的應用范圍帶來了巨大的市場空間,預計2022年AMOLED市場規模將達到570億美元,2015-2022年復合增長率24.6%。

中小尺寸OELD優勢凸顯,蘋果入局強化產業趨勢

OLED是繼DLCD 后下一代顯示技術,相較于DLCD 結構更為簡潔。OLED是自發光,相對于LCD 而言省去了背光模組,同時OLED 采用將發光材料蒸鍍到TFT背板上,與LCD 兩層玻璃夾住液晶相比,結構上也更簡單。

中國的LED產業

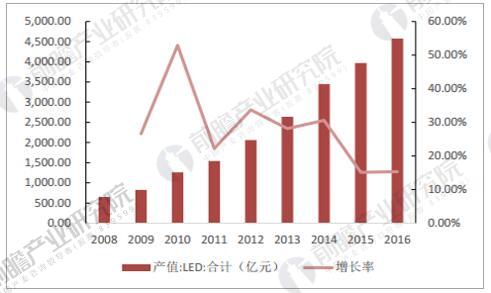

2003年以來快速發展,覆蓋包括外延、芯片、封裝、應用產品等上下游產業鏈,“一頭沉”的狀態逐步發生改變,中國2016年LED產業規模為4576億元,同比增長15.35%,占全球總產值的65.4%,已經成為全球LED產業絕對龍頭。

從應用細分行業分布上來看,2016年LED通用照明仍然占據我國LED行業的主導地位,產值占比達到了LED行業總產值的47.6%。顯示應用方面由于小間距LED快速崛起,顯示屏產值占比達到12.8%。汽車照明方面,LED汽車照明在2016年實現了較快速的增長,占整體市場的1.4%。

我國LED產業規模

能手機推動OLED 市場規模擴大,柔性OLED成大勢所趨

蘋果和三星推出 OLED 屏智能手機,預示手機屏幕進入新階段。今年 9 月,搭載 SuperRetinaOLED 全面屏的年度旗艦手機 iPhoneX 千呼萬喚始出來,肯定了 OLED 作為手機屏幕的無限潛力,引領新一輪智能手機設計趨勢,加上三星為“萬元機”高端消費者量身打造的極窄下邊框的 5.8”OLED 全面屏手機,標志著手機屏幕時代進入了一個新的階段。

雖然硬性OLED 屏的厚度小于LCD,前瞻產業研究院分析師預計,未來幾年兩種將因同質化而不可避免的面臨殘酷的正面價格戰。當前,全面屏設計是智能手機的主流趨勢,全面屏手機需要對屏幕進行R 角,C 角及 U 型槽等異形切割,擁有 PI 襯底和薄膜封裝的 OLED 柔性屏將成為最佳選擇,擁有COF 和COP貼合工藝的柔性OLED 屏幕還能進一步縮小“下巴”高度至幾乎與下邊框平齊。據預測,未來三年柔性OLED 屏幕的出貨量增速將超過50%。

國內OLED面板廠商積極布局,搶占市場

目前,三星占據 95%以上的 OLED 屏市場,擁有絕對的定價權與壟斷優勢,其他具有先發優勢的日本,臺灣廠商卻逐漸萎縮。而此時國內廠商在這種情況下,國內6 大面板廠商京東方、天馬、國顯、和輝、信利、華星光電也加大投入,積極布局。

中國LED上游產業得到了較快的發展,其中芯片產業發展最引人注目。LED下游應用行業的快速發展帶動了上游LED芯片的迅猛發展。

在政府補貼逐漸退坡的情況下,企業的投資回報率大不如前,難以吸引新企業進入。此外,隨著行業的發展,沒有形成規模效應的小廠商也將難以為繼。因此,我們預計未來LED芯片制造行業的集中度將會提高,形成寡頭壟斷的局面。在LED產品價格斷崖式下跌后,大量中小廠商因為承受不住壓力而退出。

前瞻產業研究院分析師預計,隨著部分傳統LED芯片大廠的戰略調整,LED芯片行業集中度將會進一步提升。2016年下半年LED上游原材料紛紛漲價,給LED芯片制造商帶來了成本壓力,另一方面,下游應用領域的爆發使得對LED芯片的需求增大,導致LED芯片供不應求。在這種情況下,大廠商憑借更雄厚的實力,有能力進行擴產,滿足下游需求,從而擴大市占率,提升行業集中度。

評論