全球TV面板尺寸結構回調 平均尺寸增速滯緩

根據群智咨詢(Sigmaintell)數據顯示,7月份全球TV面板的出貨數量為2138萬片,同比下降6.8%。市場總體表現為:小尺寸TV面板出貨持續走強,而大尺寸TV面板出貨盡顯乏力。群智咨詢(Sigmaintell)預計,三季度全球TV面板出貨數量為6394萬臺,同比將下降10%。

本文引用地址:http://www.104case.com/article/201709/363828.htm32”需求超預期,占比增加

三季度受到外銷需求的帶動,小尺寸面板需求持續走強,而中大尺寸面板因為受到庫存以及價格因素影響,需求相對疲弱。

尤其是32”需求超預期,預計三季度市場占比將超過30%。從需求來看,一方面受益于外銷需求的拉動,另一方面因40”~43”尺寸段與32”的高價差,促進需求向32”轉移。而從供應端來看,華星光電增加了32”面板供應,惠科隨著新線的爬坡帶動供應能力持續增長,松下的G8.5也重新開始生產32”面板,帶動供應增強。

48”~50”需求疲軟,庫存壓力倍增

從二季度TV面板啟動降價以來,49”及50”的降幅較為平緩,而55”的價格大幅下降,帶動兩者價差逐步縮小,49”及50”的需求明顯受到55”的壓制,三季度出貨艱難。而供應端產能持續增加,使得面板廠將面臨不小的庫存壓力。

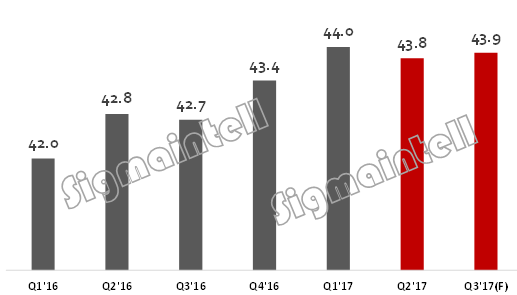

平均尺寸增速放緩,供需形勢不容樂觀

根據群智咨詢(Sigmaintell)數據顯示,二季度全球TV面板的平均尺寸為43.8英寸,相較一季度下降了0.2英寸。因小尺寸出貨比重的增加,而大尺寸面板的出貨乏力,群智咨詢(Sigmaintell)預計,三季度全球TV面板的平均尺寸為43.9英寸,幾乎沒有增長。

在全球TV面板市場需求規模相對穩定的背景下,平均尺寸的增速放緩勢必會帶動需求面積增速放緩,與之相對應的是持續增長的供應產能。群智咨詢(Sigmaintell)認為,短期內,因為平均尺寸增長停滯帶來的供需變化將成為市場穩定發展的隱憂。

Q1’16~Q3’17全球TV面板平均尺寸走勢(單位:英寸)

評論