2017年互聯網電視“廝殺”為何如此慘烈?

近日,樂視致新總裁梁軍發表公開信,信中預判了互聯網市場未來的宏觀環境。在網絡普及的時代,任何領域都能跟互聯網掛上鉤,電視行業也不例外。近年來,互聯網電視市場的發展可謂如日中天。

本文引用地址:http://www.104case.com/article/201705/358788.htm

互聯網電視的概念最早是由樂視CEO賈躍亭提出的。大約在5年前,賈躍亭認為IPTV(交互式網絡電視)是在運營商市場推行高質量付費內容的較好的渠道,希望基于Android做智能機頂盒與電視,并請到了聯想集團前高管梁軍加入。2013年5月,樂視正式推出樂視TV超級電視。

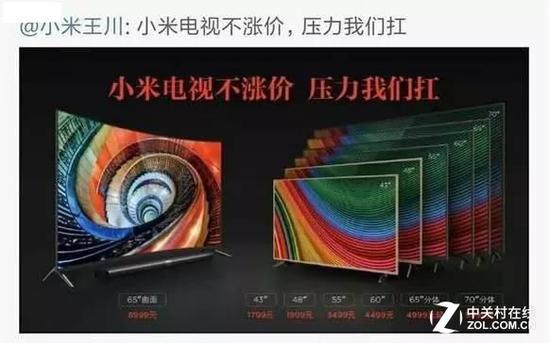

樂視開拓市場之后,小米入局,開啟了“價格戰”的序幕。雷軍曾表示:“我們不是一個產品能賣多高價就定多高價的公司,我們是一個這個產品能賣多低價就定多低價的公司”。在樂視與小米的低價策略中,一臺40多寸的互聯網電視成了“千元機”,其價格等同于一部中低端手機。

憑借低價策略,樂視與小米收獲巨大利益,也吸引到其他企業入局互聯網電視行業。2015年2月,大麥科技發布了大麥電視。5月,聯想宣布推出電視品牌“17TV”,PPTV也推出了首款智能電視。7月,暴風挖到了前創維副總裁劉耀平,為打造“暴風TV”做準備。12月,風行網、聯合海爾、東方明珠及兆馳股份共同推出風行互聯網電視。

今年3月,創維、芒果TV與光大聯合推出“愛芒果電視”,TCL也正式發布互聯網電視“雷鳥”。

互聯網電視的出現打破了傳統電視廠商的定價平衡。樂視與小米進入電視領域之后,彩電價格被整體拉低10%。根據AVC(奧維咨詢)的統計數據顯示,彩電均價在2014年1~11月為3271元,比上一年下降9%,而2014年6月跌破3000元,為全年最低價。而隨后入局的互聯網電視廠商一直遵循低價原則,大打“價格戰”,使電視價格一降再降。

對于消費者而言,降價是好事,但對于傳統電視廠商而言,則被互聯網電視的低價策略打的措手不及,致使電視行業處于“增量不增收”的尷尬狀態。AVC數據表明,去年中國彩電市場零售規模為5089萬臺,同比增長7.8%。然而全行業零售額為1560億元,同比下滑1.8%。

除了價格戰之外,內容也是電視行業的“兵家必爭之地”。

互聯網公司入局電視行業之后,首先要將電視賣出去。但若是單純拼硬件,互聯網公司沒有基礎,故而通過低價策略大量輸出硬件,而后將競爭核心引到互聯網公司的主場,即軟件與內容上面,從而使電視行業的競爭進入下半場。要知道,無論是流量變現還是內容付費,“軟收入”都是互聯網公司最為擅長的。

此外,電視購物的增長也比較迅速,盡管利潤不高,但流水卻不斷增長。梁軍表示,電視購物流水已經從最開始的50萬左右增長到1000萬了。而小米副總裁王川也透露去年在電視購物這一塊盈利,雖然硬件虧損,但包括應用分發、廣告及會員收入在內的互聯網收入可以彌補。

說到虧損,從去年下半年開始,所有原材料價格大幅上漲,有的屏幕漲幅甚至高達60%,幾乎所有的互聯網電視廠商都有所虧損。就像創維副總裁劉棠枝所說的:“互聯網企業的低價策略是可以理解的,也是常規的方法,但是江湖有一句話,出來混總是要還的“,這也讓互聯網電視行業的競爭更為白熱化。

從無人入局到紛紛試水再到如今的戰況激烈,互聯網電視行業規模持續擴大。OTT(互聯網電視+盒子)生態規模將在今年迎來高峰,而后出現增速減緩的局面。目前,不少廠商將目光轉向VR、AI等方面,欲借新科技之勢促進互聯網電視銷量。

互聯網電視使用戶的家庭娛樂習慣有所改變,更引發了消費者對電視換代的需求。進入2017年,各大廠商的“廝殺”更為激烈,對用戶而言,競爭能夠帶去更多利益。對廠商而言,競爭能讓他們處于戰斗狀態,有利于今后的發展。對行業而言,競爭也是走向成熟的標志之一。

評論