中國IC產業進入成長階段 培育龍頭企業正逢其時

最近清華大學魏少軍教授應邀給中共中央政治局做集成電路產業發展的匯報,著實鼓舞了產業人,說明國家層面的領導人開始關注這個產業。其實早在2014年3月的全國“兩會”上,集成電路產業被第一次寫進了政府工作報告,就體現了國家對這個行業的一個鄭重期待。

本文引用地址:http://www.104case.com/article/201611/340191.htm集成電路產業之所以得到前所未有的重視,很大一部分原因是我國集成電路產業基礎相對落后,缺少能夠在全球集成電路行業產生影響的龍頭企業。要改變這個現實,必須加快培育我們本土的集成電路龍頭企業。

集成電路設計產業的“二八”現象

2013年全球排名前25家設計公司中,有14家總部位于美國,5家在臺灣,只有2家在中國大陸(IC Insights)。在這25家IC設計公司中,有14家公司銷售額超過10億美元,這25家供應商占了全球IC設計公司銷售額的81%。

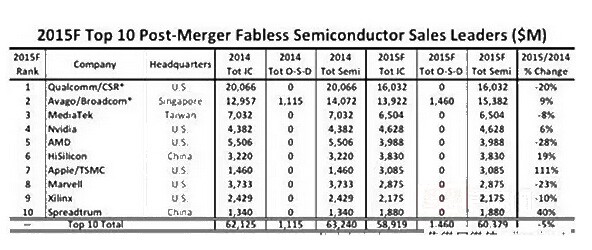

榜上有名的兩家大陸公司是海思(排名12)和展訊(排名14),展訊以48%的成績排名成長率第一。2012年大陸前10大IC設計公司總產值不到高通一家的三分之一。缺少以內資為主體的集成電路設計公司龍頭企業是一大主因。2015年全球IC設計公司排行榜海思排第6位、展訊進入前10,應該說這是一個了不起的進步。

2013年中國大陸集成電路設計業銷售額為808.8億元,其中銷售額超過1億元的有124家,這124家的銷售額達到707.71億元,占到全行業銷售額的80%多。說明了龍頭企業的重要性,也符合管理學的二八定律,即20%的企業決定了整個行業80%的規模。

當然超過1億元的公司還不能稱之為龍頭企業,不同的發展時期衡量的尺度也是不同的。2016年我國的集成電路產業有很大的進步,設計企業由2015年的736家大幅增加到1362家,數量幾乎翻番。全行業銷售額1518.52億元,約228.35億美元,增長23.04%。全行業中680家公司的銷售額占到總額的86%,其余700余家只占到16%。又是一個二八定律。

培育集成電路龍頭企業刻不容緩

怎樣培育本土集成電路龍頭企業?江蘇半導體協會秘書長于燮康先生曾在一篇文章中呼吁“推動本土集成電路龍頭企業培育刻不容緩”。于總用封測產業創新聯盟成立以來的實踐說明了一個觀點:讓國家的扶助資金更多地流向能創新、善攻堅的優秀團隊,是培養行業龍頭企業的關鍵。

集成電路是一個資金密集型產業,不論是研發、工藝提升,還是產能擴充,都需要有長期的、連續的、大規模的資金支持。

回顧我們產業的發展史,恰恰在這一點上做得很不夠,在2008~2013年的6年間,我國IC行業固定資產投資總量僅400億美元左右,而英特爾2013一年投資就達130億美元。這6年間有3年還是負增長,投資總量明顯下降。

一方面是投資不足影響了IC企業的研發和技術能力,使本土企業在嚴峻的競爭形勢中與國際企業差距進一步拉大。另一方面是集成電路市場份額加速向龍頭企業集中,使得最具有創新沖動的中小企業研發資金越發不足,創新動能大打折扣。

欣喜的是最近幾年國家層面頻頻有大動作,首先是國家大基金的推出,北京、上海、深圳政府也相應出臺新的產業政策,重點打造集成電路產業;其次是處于二線城市的重慶、武漢、廈門、合肥、長沙等地也在集成電路投入上頻頻作為,出臺更加靈活的政策吸引外商建廠建線,甚至連鹽城這類的中小城市也開始興建集成電路生產線。

我們不禁要問,如果這些政策統統落地,錢的問題解決了,但更重要的問題是“好鋼”是否被用在了刀刃上?

以平板行業為例,在深圳的平板OEM市場,全志和瑞芯微兩家國產芯片商占據了絕對優勢,2010年在平板電腦市場的早期,瑞芯微和全志科技在平板芯片市場的總額只有0.3%,三年之后增加到了27%,目前已經占到了三分之一的水平。但是如果繼續做大做強,需要資金連續地投入,這兩家企業是否具備這種投入能力,還要靠實踐來檢驗。

我們也許可以借鑒液晶面板產業的發展經驗,過去10年我國液晶平板產業從無到有,現在占到了全球10%的份額,這和作為液晶面板的龍頭企業京東方連續不斷的大投入不能不說是密切相關。

龍頭企業的培育,除了靠自身實力投入以外,通過資本運作整合也是一條“捷徑”。

看看這幾年全球通信芯片產業的整合案例,英特爾以14億美元收購英飛凌無線業務,Marvell用6億美元收購英特爾通信處理器業務,意法半導體以 15億美元收購恩智浦無線業務。高通先后收購WiFi芯片供應商Atheros、電源管理解決方案領域的領先供應商 Summit Microelectronics、無晶圓廠MEMS顯示器新創公司Pixtronix等。這些成功案例都是我們可以借鑒的。

圖:2015年全球前10大IC設計商排行與銷售額(IC Insights)

評論