深度解析國內(nèi)動力電池市場的格局演變與發(fā)展

動力電池作為電動汽車核心零部件,對電動汽車發(fā)展尤為重要。而電動汽車的發(fā)展,也推動著動力電池的發(fā)展。兩者相輔相成。優(yōu)良電池性能有利于改善汽車性能,起到事半功倍的功效。

本文引用地址:http://www.104case.com/article/201602/287453.htm1、中日韓鋰離子電池三足鼎立格局

1991年,日本Sony能源技術(shù)公司傳來喜訊,稱自己開發(fā)了一種以聚糖醇熱解碳(PFA)為負(fù)極的鋰離子電池。日本,乃至全世界為之歡呼。至此,鋰離子電池真正問世。緊跟著,日本一方面加大對鋰離子電池的技術(shù)研發(fā),一方面又大批量地生產(chǎn)鋰離子電池,二次電池產(chǎn)量日趨飆升,大量電池企業(yè)開始大規(guī)模的生產(chǎn)鋰離子電池,最終實(shí)現(xiàn)產(chǎn)業(yè)化和商品化,使鋰離子電池運(yùn)用到手機(jī)、筆記本電腦等各大領(lǐng)域。2000年以前,日本鋰離子電池產(chǎn)量占到全球產(chǎn)量的95%以上,世界鋰離子電池市場一直被日本占據(jù)著。

隨著中國和韓國迅速崛起,中韓相繼投入鋰離子電池產(chǎn)業(yè)并陸續(xù)量產(chǎn),憑借著國內(nèi)廉價的勞動力市場和低價原材料,一直以來中韓走的是低價銷售競爭路線,鋰離子電池價格被迫壓低。在這種趨勢下,中韓鋰離子電池迅速獨(dú)占一方市場,打破了日本一枝獨(dú)秀的市場格局,中日韓三足鼎立局面形成。到了2011年后,日本由于受地震的影響,鋰離子電池產(chǎn)量在全球的市場份額繼續(xù)下降,已經(jīng)被韓國所替代。韓國受益于三星、LG等鋰離子電池廠商出貨量的增加,連續(xù)數(shù)年在“電池大戰(zhàn)”中奪魁,日本鋰離子電池霸主地位告一段落。就中國而言,一直以來都夾在韓日中間,突破不明顯,鋰離子電池世界市場份額始終在20%~30%之間徘徊,偶爾突破30%,難超40%,相當(dāng)穩(wěn)定。有媒體預(yù)測,未來中國將打破這種格局,成為鋰離子電池一匹“黑馬”。三分天下已成定局,內(nèi)部競爭十分激烈,就看誰做得更長遠(yuǎn)。

2、國內(nèi)外鋰電企業(yè)的角逐

分析人士稱,全球經(jīng)濟(jì)已經(jīng)進(jìn)入了“創(chuàng)新驅(qū)動”階段,企業(yè)面對著越來越激烈的競爭,不得不加強(qiáng)技術(shù)創(chuàng)新,改進(jìn)生產(chǎn)方式和完善營銷方式等各個方面。企業(yè)要想滿足客戶和消費(fèi)者的需求,只有不斷創(chuàng)新,才能走在諸多電池企業(yè)最前列。目前,日本電池最大的優(yōu)勢是技術(shù)創(chuàng)新,韓國則運(yùn)用成本戰(zhàn)略迅速崛起,中國則是努力開拓替代市場轉(zhuǎn)移技術(shù)和成本帶來的壓力。各大勢力運(yùn)用不同的戰(zhàn)術(shù),互相競爭和尋求更高突破。

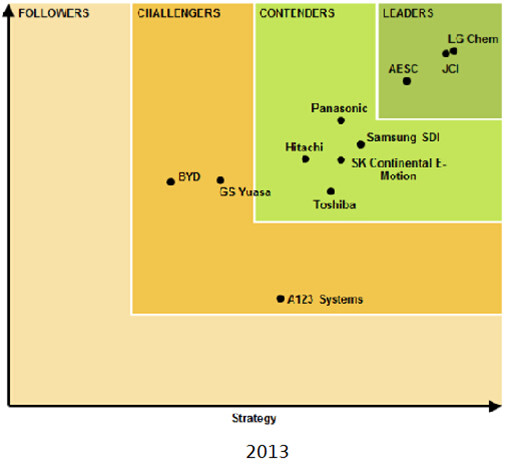

在整個鋰電池行業(yè)中,處于領(lǐng)先地位的也寥寥數(shù)家,而從2012年到2015年數(shù)據(jù)分析可見,各大鋰電企業(yè)波動起伏很大。如圖表1顯示,有些企業(yè)一直保持著領(lǐng)導(dǎo)者地位,比如LG:一往無前,繼續(xù)在戰(zhàn)略和執(zhí)行兩塊有奮進(jìn);三星SDI:從與SB LiMotive這邊邊緣化的角色一步步走入核心圈;BYD:從挑戰(zhàn)者變成了跟隨著。而一部分企業(yè)卻在不斷進(jìn)步,光芒閃耀。比如Lishen +Amperax+ Microvast:依靠國內(nèi)的需求拉起來了;Hitachi:在混動的領(lǐng)域繼續(xù)開拓。但是,另外一部分企業(yè)因?yàn)橹T多原因,卻在一步步走下坡路,比如A123被中國萬向集團(tuán)收購后,到2015年沒有了;JCI 離LG最近,只能依靠48V系統(tǒng)翻身。

圖表1 2012年~2015年全球鋰電企業(yè)角逐圖

評論