中國新能源行業分析與展望

根據《可再生能源中長期發展規劃》,到2010年和2020年,可再生能源在能源消費中的比重分別達到10%和15%,大電網覆蓋地區非水電可再生能源發電在電網總發電量中的比例達到1%和3%以上。權益發電裝機總容量超過500萬千瓦的投資者,所擁有的非水電可再生能源發電權益裝機總容量應分別達到其權益裝機容量的3%和%以上。

1 風電產業發展分析與預測

1)風電裝機速度發展快速,潛力巨大

中國風能資源豐富,開發潛力巨大。經初步估算,全國陸地上離地10米高度層上風能資源總儲量約32.26億千瓦,可開發和利用的陸地上風能儲量有2.53億千瓦。包括海上,我國可用于風力發電的風場總裝機容量超10億千瓦,約相當于50座三峽電站的裝機容量。

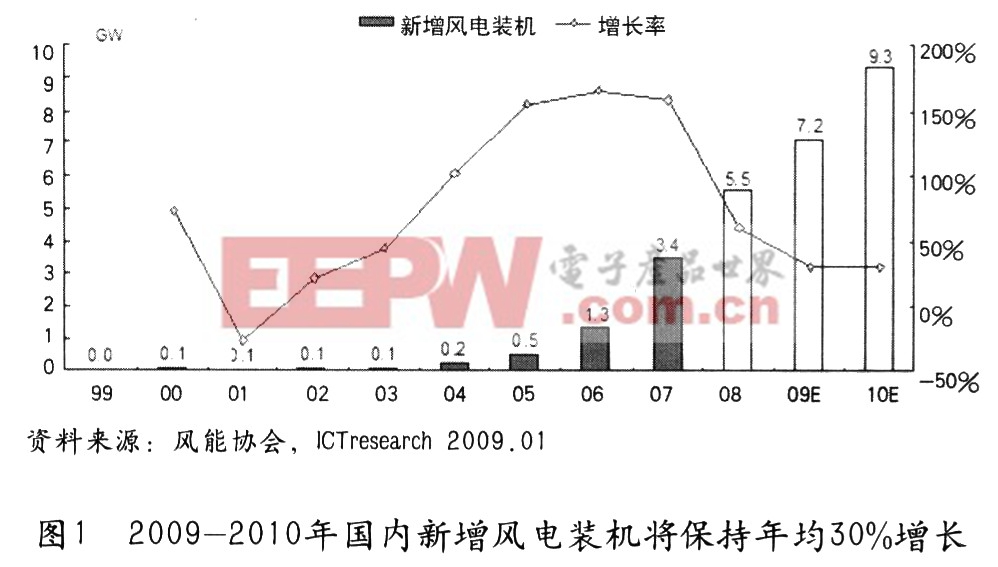

2007年,我國風電場裝機達到590.3萬千瓦,當年新增裝機330.4萬千瓦,增長127%,提前三年實現了“十一五”風電裝機500萬千瓦的目標。2008年底,我國風電總裝機規模毫無懸念地突破l 000萬千瓦,提前兩年達到今年修改過的“十一五”規劃目標。

預計國內風電裝機需求在2008年到2010年將維持快速增長勢頭。2008年新增風電裝機預計5 50萬千瓦,同比增長60%,2009年到2010年國內風電設備市場有望繼續保持年均30%的增長水平。見圖1。

預計2011年到2020年中國風電新增裝機年均增長10%。對應2020年底中國風電總裝機1.9億千瓦,發電量占比達到5%。筆者認為國家發改委2020年的1億千瓦風電總裝機規劃偏保守。按照這個規劃,風電占發電總裝機(12億千瓦)比重約為8%,發電量占比僅為3%,遠低于全球水平。

2)行業集中度將進一步提高

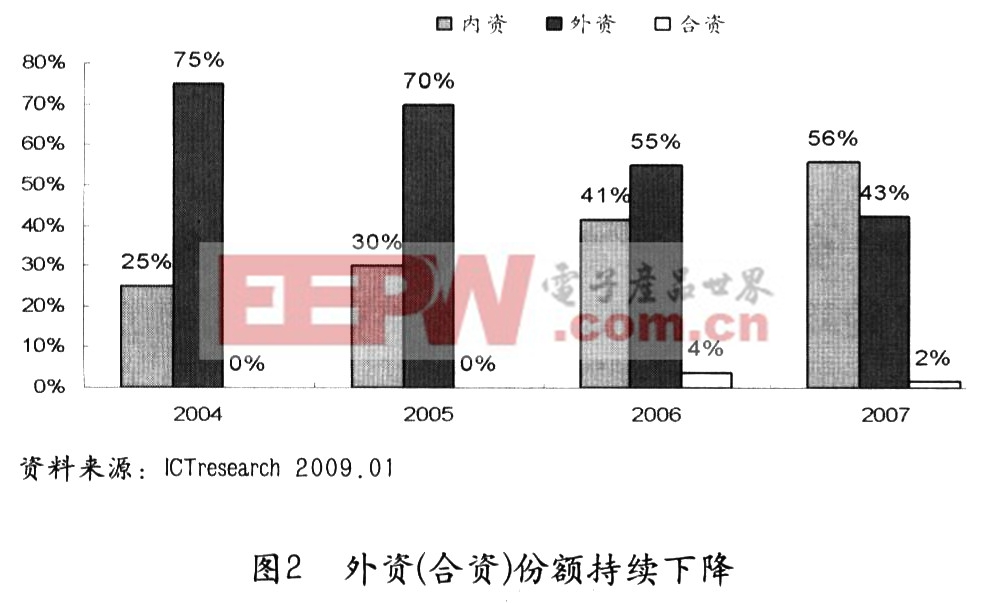

外資(合資)設備占有率將持續降低。目前外資設備性能穩定,仍占到國內市場份額的45%。但展望未來,國產設備在挺過量產初期帶來的質量陣痛后,將憑借明顯的低成本和高國產化比例繼續提升占有率。見圖2。

中小企業難以成功。近幾年目睹行業景氣而涉足整機制造的眾多中小企業想要繼續生存下去會碰到以下難題:(1)利潤率足夠低。目前主力廠商的兆瓦級風機毛利率已經降低到13%~14%。(2)難以獲取零部件。零部件供不應求,供應商主要供貨給其心目中能成為前5強的整機企業。(3)下游客戶偏好大型整機企業。若風機出現故障,大型整機企業更有能力為客戶提供維修或賠償服務。

不具備以下兩個競爭優勢之一的大企業也有生存壓力:(1)對風電行業有較深刻的理解。表現在擁有獨立的整機設計能力,重視為客戶提供及時全面的服務,開拓風電場轉讓和海外業務等新增長點。(2)先進的制造業經驗。表現在擁有成熟完善的流程和供應鏈管理能力,與下游發電企業建立了廣泛人脈網絡。

2 光伏產業發展分析與預測

1)中國發展光伏市場條件逐漸成熟

過去半年,伴隨油價下跌、金融危機以及實體經濟衰退的影響,全球太陽能產業景氣急劇轉差,產能供過于求的隱憂造成原料及產品售價崩跌,而由于中國光伏產業原料及市場呈現兩頭在外,因此匯率巨變使的中國光伏企業成為主要受害者,但也由于全球光伏市場的降溫,我們認為將有助提前催生中國光伏市場的發展,理由是:

(1)關鍵材料的掌握:2008年中國高純多晶硅(純度為6N以上)產量將達4 110噸左右,同比增長263.7%,供貨商也由原先4家增為10家,雖然目前多晶硅成本競爭力仍有待加強,但自主供應能力已逐步提升。

(2)關鍵設備的自主化:中國已逐步掌握長晶爐、鑄碇爐的技術,并將切入線切割機領域,關鍵制程設備技術實力也有所提升。

評論