世界顯示器市場新變局

大型電視機當前雖仍以LCD為主,但據稱到2012年卻出現了銷量增加5%,銷售額反降1.4%的非常情況。其次,近年LCD電視盡管性能有所改進,可其輝度、對比度、應答速度、功耗大等不足仍受人訾語。因此,為改進電視質量,人們首先想到的便是OLED技術,它是自發光器件,不僅輝度高、對比度高,而且可做薄、省電,應答速度比LCD高千倍,并易于制作3D電視。OLED具備TFT LCD難以擁有輕薄特性和艷麗畫質,自然成為業者的普遍追求。2007年日本Sony率先推出了11英寸的OLED電視機,但它遇到了不可克服的困難而半途而廢。NPD DisplaySearch研究顯示,即使新近推出的AMOLED TV,其生產成本仍比LCD TV要高出10倍之多,預計要經過很長一段時間才有可能達到相近的水平。隨著生產技術趨于成熟,目前只有4英寸等所謂小尺寸AMOLED面板與類似尺寸LCD面板的成本價差,已經降到了1.3倍以下。

本文引用地址:http://www.104case.com/article/142650.htm正當全球傳統平板產業低迷之際,各大廠商棄守AMOLED,唯韓國三星堅持將AMOLED視為下世代顯示器主流,繼續投資而幸獲成功。究其成功因素,一為“鍥而不舍的研發投資”;二為“優先采用自有品牌”以促進產品差異化,同時抬高自己品牌知名度。三星在中小尺寸AMOLED面板生產的成品率已經接近一般LCD,日本《經濟新聞》指出,韓國三星電子旗下的Samsung Display生產的中小型OLED面板已在三星自有品牌的手機和平板計算機上使用,去年第3季度開始便擺脫了虧損,在許多經營LCD廠商都在減收減益之際,只有三星依靠OLED獲取盈余。

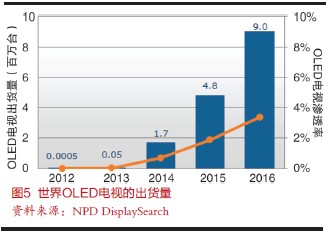

三星和LG均于“CES(美國消費電子大展)2012”展出畫質優異的55英寸AMOLED 電視,出盡風頭,并試圖以此來迎接倫敦奧運會,盛大出臺。可事情進行并不順利,韓國僅有2條8代OLED生產線,都尚處于試驗階段,成品率很低,導致產品售價昂貴異常,預計55英寸OLED電視初始售價高達近萬美元,能有幾許人問津? 與此同時,中國海峽兩岸、日本還都正研發提升LCD電視品質的大尺寸4K×2K LCD電視來與之抗衡。故而2012年OLED電視實無所作為,市調公司NPD DisplaySearch日前發表的數據稱,當年僅出貨500臺,2013年恐也只能維持很低的水平,估計是5萬臺。公司預期,在三星和LG的繼續努力下,又有中國海峽兩岸和日本的相繼跟進,2014年后可望開始AMOLED電視面板大量生產,當年出貨量有可能突破百萬大關達170萬臺,2016年許能達到900萬臺,占平板電視市場滲透率的3%強(圖5)。

目前三星堅決認定OLED是“Next display”,強化優勢,技術大幅超越競爭對手,可謂一騎絕塵。事關前程,其他同行廠商顯然并不甘心落后,據傳日本Sony東山再起,已計劃盡快在2013年推出Sony品牌 的OLED TV,近期還傳出 Sony 與松下 已進行數次商談,討論合作發展OLED TV產品及相關技術事宜。一直標榜“液晶Sharp”的Sharp公司,改弦易轍,不久前在發布會上公開了它研發的OLED面板,受到業界關注。據說,臺灣投入AMOLED研發與量產時間,幾乎與韓國三星同時起步,惜乎沒有堅持,對于二進二出OLED產業的臺灣廠商, 專家估計目前技術已落后韓國約3~4年,包括奇晶、TMD、友達、奇美等廠商正都在加快OLED技術開發生產的腳步,最近 又有“Sony準備與臺灣友達光電合作量產有機EL電視”的消息不脛而走。

從歷史看,中國(大陸)開發OLED不算晚, 2008年10月,清華大學組建的維信諾公司自主設計建設的我國第一條PMOLED大規模生產線在昆山投產,這條生產線能生產30多個系列的百余款產品,遠銷歐、美、日、韓等地, 2011年出貨量居全球第二位,2012年約占領全球市場份額的1/4左右,國內市場50%以上,是全球PMOLED生產商中唯一實現單條線盈利的公司。盡管獨顯優長,有補遺拾缺之功,但產品已難入主流,前景未可言燦爛輝煌。

2009年,維信諾公司在昆山市政府的支持下,建成了我國第一條AMOLED中試生產線,目前已開發成功3.5英寸、7.6英寸、12英寸等不同規格的AMOLED顯示屏。 目前,國內已有維信諾、京東方、上海天馬等數家企業著手建設AMOLED量產線。很多業內人士認為,這是正確的選擇,長期來看也是一種必然要遵循的發展趨勢。

不只是企業,行業組織也展開了行動。2011年6月在中國工業和信息化部、國家發展和改革委員會的指導下,由中國大陸的19家企業及組織聯合創辦的“中國OLED產業聯盟”在廣東省惠州正式成立,該聯盟將圍繞OLED產業發展戰略和課題進行研究、為企業發展提供指導,為政府決策提供依據。

2012年3月“FPD China”展會于上海舉辦之際,臺灣顯示器產業聯合總會(Taiwan Display Union Association:TDUA)舉辦的“海峽兩岸AMOLED產業發展論壇”也于同期召開,兩岸產業界有關人士進行了熱烈的討論和交流,旨在團結兩岸上游(生產設備與材料)、中游(面板)、下游(應用產品)的企業,加強聯合合作,構建完整的產業鏈。

然而,從整體來看,中國OLED的技術積累還并不充分,很難單獨實現產業化,聯臺不失為明智之舉。又正如維信諾公司總裁陳耀南最近所說:“現在最關鍵的是速度。” 他特別指出,AMOLED正處在產業化初期,處于高風險、高投入的階段,要實現盡快產業化的目標,還需要國家在政策層面進行引導,并結合產業布局,給予有針對性的重點支持。

CRT時代,我國顯示行業被國外企業牽著鼻子走了幾十年,LCD時代仍然扮演著追趕者的角色。世界都緊盯著OLED,正奮力搶占OLED高地,OLED也為中國顯示產業提供了良好的發展機遇,中國是全球具有最大潛力的OLED應用市場,但愿不要一而再地錯失機會。順時應勢,果敢決斷地勇往直前,為中國的新四化“工業化、信息化、城鎮化、農業化”,在工業化與信息化深度融合成為產業升級的方向與動力中,奉獻我們的力量,不辜負新時代對我們的期望!

LCD顯示屏相關文章:lcd顯示屏原理

led顯示器相關文章:led顯示器原理

lcd相關文章:lcd原理 閃光燈相關文章:閃光燈原理

評論