我國新型顯示器件產(chǎn)業(yè)十二五發(fā)展展望

十一五期間,我國新型顯示器件(包括LCD、PDP、OLED等)產(chǎn)業(yè)經(jīng)歷了從無到有、從規(guī)模較小到規(guī)模持續(xù)得到壯大的產(chǎn)業(yè)發(fā)展歷程。截止十一五末,我國已經(jīng)基本完成了在液晶顯示、等離子顯示以及有機發(fā)光顯示等新型平板顯示器件領(lǐng)域的產(chǎn)業(yè)布局,特別是在液晶顯示領(lǐng)域,液晶顯示器件已經(jīng)成為目前顯示市場的主流器件,我國已經(jīng)具備從液晶面板生產(chǎn)到液晶電視、液晶顯示器等整機生產(chǎn)的綜合能力。

本文引用地址:http://www.104case.com/article/127201.htm但是,十一五期間我國新型顯示器件產(chǎn)業(yè)的發(fā)展也凸顯出了一些問題,如液晶面板生產(chǎn)線仍然主要集中在低生產(chǎn)線水平上,截至十一五末我國量產(chǎn)的最高世代液晶面板生產(chǎn)線也只有六代線;等離子顯示產(chǎn)業(yè)的企業(yè)主體數(shù)量較少,目前只有長虹一家企業(yè);有機發(fā)光顯示產(chǎn)業(yè)化只是處在剛剛起步的階段,產(chǎn)業(yè)規(guī)模還很小;另外,在產(chǎn)業(yè)鏈的建設(shè)上,還存在本地配套能力不足,缺乏上游原材料或者部件的核心生產(chǎn)技術(shù)。

隨著顯示器件在生產(chǎn)生活當(dāng)中的應(yīng)用不斷廣泛,十二五期間我國新型顯示器件產(chǎn)業(yè)還將會得到快速發(fā)展,產(chǎn)業(yè)體系將更加完善,產(chǎn)業(yè)競爭力將得到不斷加強, 主要體現(xiàn)在以下幾個方面:

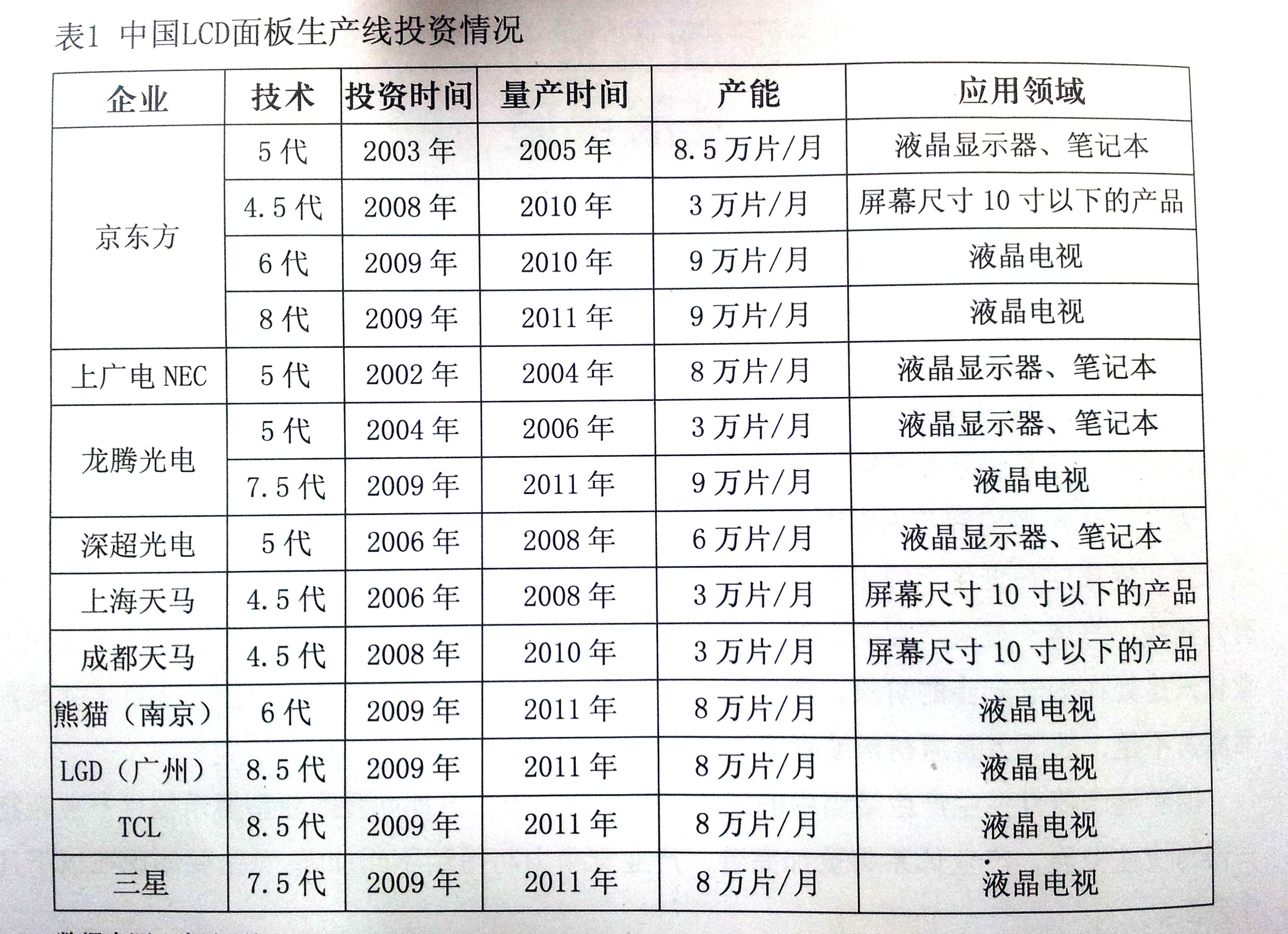

產(chǎn)業(yè)規(guī)模將得到迅速擴大。十一五期間,特別是十一五末期,我國迎來了平板顯示器件產(chǎn)業(yè)投資的新高潮。2009年,高世代液晶面板生產(chǎn)線的投資紛紛呈現(xiàn),如京東方的6代線和8代線、龍騰光電的7.5代線、LGD在廣州的8.5代線,TCL的8.5代線、以及南京熊貓的6代線等等。在等離子顯示方面,長虹的八面取等離子面板生產(chǎn)線投產(chǎn),日立的六面取等離子面板生產(chǎn)線落戶合肥。在OLED面板生產(chǎn)方面,維信諾的生產(chǎn)線在昆山建成投產(chǎn),長虹在成都投資的虹視OLED面板廠也開始建設(shè),彩虹宣布在佛山建設(shè)生產(chǎn)線等等。

產(chǎn)業(yè)地位不斷提升。十二五期間,我國新型顯示器件的產(chǎn)業(yè)規(guī)模不斷擴大,本土企業(yè)的實力不斷增強,以及隨著我國下游整機的產(chǎn)業(yè)地位不斷鞏固,國外新型顯示器件廠商布局中國的步伐也在加快。因此,十二五期間我國的新型顯示器件產(chǎn)業(yè)地位將會得到迅速提升,我國將完成從下游整機產(chǎn)品制造大國的地位向上游關(guān)鍵顯示部件生產(chǎn)大國地位的轉(zhuǎn)變。

新興顯示器件將迎來產(chǎn)業(yè)化高峰。隨著科技的不斷進(jìn)步,顯示技術(shù)日新月異,,新興顯示器件也層出不窮。在十一五期間已經(jīng)開始研發(fā)或者初步實現(xiàn)產(chǎn)業(yè)化的一些顯示技術(shù)或者顯示器件,如OLED(有機發(fā)光顯示器件)、電子紙等,在即將到來的十二五期間將迎來產(chǎn)業(yè)化的高峰。特別是對于OLED來說,十一五期間已經(jīng)開始了PM-OLED產(chǎn)業(yè)化,十二五期間產(chǎn)業(yè)的發(fā)展重點將是AMOLED,產(chǎn)品也將向大尺寸化、高清化、色彩化方面發(fā)展,應(yīng)用的領(lǐng)未來電子技術(shù)發(fā)展與理工科人才培養(yǎng)域?qū)⒏訌V泛,投資的廠商將不斷增多;對于電子紙技術(shù),雖然目前大部分用在電子書終端產(chǎn)品上,但是十二五期間隨著電子紙技術(shù)的不斷成熟,其應(yīng)用領(lǐng)域?qū)⒏訌V泛,也將會迎來新的投資熱潮。

進(jìn)一步完善國內(nèi)新型顯示器件的產(chǎn)業(yè)鏈建設(shè)。目前,我國新型顯示器件產(chǎn)業(yè)的產(chǎn)業(yè)鏈建設(shè)還不夠完善。對LCD產(chǎn)業(yè)而言,在玻璃基板、濾光片以及偏光片等上游原材料方面,我國產(chǎn)業(yè)化水平還非常低,嚴(yán)重影響了產(chǎn)業(yè)的健康發(fā)展。因此,針對產(chǎn)業(yè)鏈建設(shè)不夠完善的現(xiàn)狀,十二五期間,我國將加大對產(chǎn)業(yè)鏈建設(shè)的扶持力度,突破上游核心部件的生產(chǎn)技術(shù),加快產(chǎn)業(yè)化進(jìn)程,提高本地配套能力,增強產(chǎn)業(yè)核心競爭力。

加大新興顯示器件產(chǎn)業(yè)化技術(shù)的研發(fā)力度。對于OLED、電子紙等一些新興的、未來應(yīng)用前景廣闊的顯示器件,十二五期間,我國將在基礎(chǔ)研究和產(chǎn)業(yè)化方面加大投入力度,重點突破關(guān)鍵原材料、驅(qū)動電路設(shè)計以及面板生產(chǎn)工藝等相關(guān)核心技術(shù),加快產(chǎn)業(yè)化進(jìn)程。另外,國家將會在一些重點性的科研項目、產(chǎn)業(yè)化項目方面,給予一定的扶持。

評論