在手訂單64.23億元!拓荊科技今年將出貨超1000個反應腔!

可能是受到了一季度凈利潤及扣非凈利潤大幅下滑的影響,拓荊科技在今日A股開盤后,股價一度大跌超7%,截至午盤收盤,跌幅縮窄至2.27%,收于188.50元/股,市值354.74億元。

2023年凈利潤大漲79.82%

具體來看,2023年度財報顯示,拓荊科技公司實現營業收入27.05億元,同比增長58.60%,歸屬于上市公司股東的凈利潤6.63億元,同比增長79.82%。實現歸屬于母公司所有者的扣除非經常性損益的凈利潤3.12億元,同比增長75.29%,盈利能力持續增強。截至2023年12月31日,公司總資產99.69億元,較期初增長36.31%;歸屬于上市公司股東的凈資產45.94億元,較期初增長23.77%。公司資產質量良好,財務狀況穩健。

對于營收大幅增長原因,拓荊科技表示,在2023年,公司不斷突破核心技術,并在推進產品產業化和各產品系列迭代升級的過程中取得了重要成果,產品市場競爭力持續增強,同時,受益于國內下游晶圓制造廠良好的發展態勢,國內半導體行業設備需求增加,公司產品銷售訂單大幅增加,營業收入維持高增長趨勢,并再創歷史新高。拓荊科技進一步指出,利潤大幅增長主要得益于公司不斷優化產品結構,經營規模快速增長,規模效應逐步凸顯。2023年度公司研發投入 57,594.89 萬元,同比增長 52.07%,研發投入占營業收入比例達 21.29%。持續的高強度研發投入,促進公司整體營業收入、盈利能力大幅提升。

PECVD營收增長48.46%

從具體的業務來看,薄膜沉積設備在新工藝應用及新產品開發方面取得顯著成效,實現產品銷售收入257,019.98萬元,其中:PECVD系列產品作為主打產品,已實現全系列PECVD薄膜材料的覆蓋,并持續保持競爭優勢,報告期實現產品銷售收入232,078.76萬元,同比增長48.46%;

ALD系列產品收入大幅度增加,其中Thermal-ALD設備通過客戶端驗證,實現首臺的產業化應用,取得了突破性進展;

SACVD系列產品持續拓展應用領域,產品銷售收入增加;

HDPCVD設備通過客戶端驗證,實現首臺的產業化應用,并獲得批量重復訂單。銷售了3臺設備,對應收入0.64億元。混合鍵合設備表現出色,突破核心技術,首臺晶圓對晶圓鍵合產品順利通過客戶端驗證,復購設備再次通過驗證,為國產首臺應用于量產的鍵合設備,該設備的性能和產能指標達到國際領先水平。此外,公司推出的芯片對晶圓混合鍵合前表面預處理產品通過客戶端驗證,實現了產業化應用,為國產首臺應用于量產的同類型產品。

報告期內,拓荊科技還推出了兩款新型設備平臺(PF-300T Plus 和 PF-300M)和兩款新型反應腔(pX和 Supra-D),新型設備平臺的設計進一步提升了設備產能,機械產能可提高約 20%至 60%,新型反應腔進一步提升了薄膜沉積的性能指標,包括薄膜均勻性、顆粒度等指標,可以滿足客戶在技術節點更新迭代的過程中對高產能及更嚴格的薄膜性能指標的需求,新型設備平臺及反應腔均已出貨至不同客戶端驗證。報告期內,超過 130 個新型反應腔(pX 和 Supra-D)獲得客戶訂單,超過 40 個新型反應腔(pX 和 Supra-D)出貨至客戶端驗證。

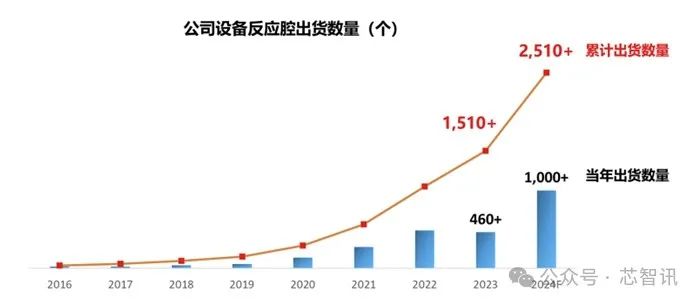

累計出貨超過 1,510 個反應腔,2024年將出貨超1000個,在手訂單64.23億元

隨著拓荊科技業務規模逐步擴大和先進產品陸續推出,設備出貨量逐年大幅增加。2023 年度,拓荊科技出貨超過 460 個反應腔。截至報告期末,公司累計出貨超過 1,510 個反應腔,進入 60 多條生產線。預計 2024 年全年出貨超過 1,000 個反應腔,將創歷史新高。

報告期內,拓荊科技還進一步擴大以PECVD、ALD、SACVD及HDPCVD為主的薄膜工藝覆蓋面。截至報告期末,公司推出的PECVD、ALD、SACVD及HDPCVD等薄膜設備可以支撐邏輯芯片、存儲芯片中所需的全部介質薄膜材料和約100多種工藝應用。

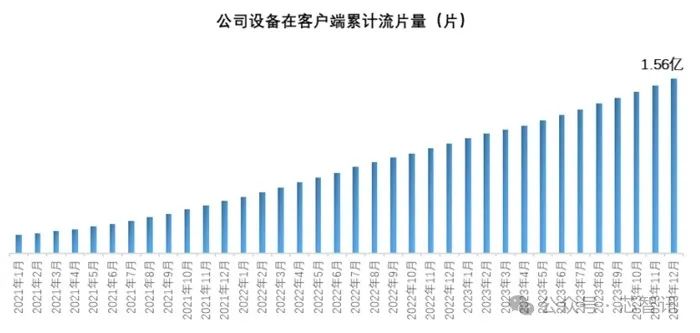

報告期內,拓荊科技設備在客戶端產線生產運行穩定性表現優異,平均機臺穩定運行時間(Uptime)超過90%(達到國際同類設備水平)。公司薄膜系列產品在晶圓制造產線的量產應用規模持續擴大,截至本報告期末,公司薄膜沉積設備在客戶端產線生產產品的累計流片量已突破1.56億片。

在客戶拓展方面,拓荊科技也取得了卓有成效的表現,隨著產品及工藝覆蓋度的持續提升,市場滲透不斷加強,客戶群體進一步擴大,銷售訂單持續增長,報告期末在手銷售訂單金額 64.23 億元(不含 Demo 訂單),為后續業績的增長提供保障。

募投項目建設進展順利

(1)公司募投項目一“高端半導體設備擴產項目”

公司募投項目一“高端半導體設備擴產項目”是在公司原有半導體薄膜沉積設備研發和生產基地基礎上進行二期潔凈廠房建設。截至報告期末,二期潔凈廠房已完成建設并投入使用,大幅提高了公司薄膜沉積設備系列產品的產能支撐能力。本募投項目已結項,公司已將節余的募集資金用于永久補充流動資金。

(2)公司募投項目三“ALD設備研發與產業化項目”

為進一步完善產業布局,公司在上海臨港新片區購置整體廠房,建設新的研發及生產基地(建筑面積為5,181.68平方米),開展ALD薄膜沉積設備的研發與產業化。報告期內,該項目的研發與產業化基地建設廠房改造已經完成并投入使用,開始開展ALD設備的研發和生產相關工作。

(3)超募資金投資建設新項目“半導體先進工藝裝備研發與產業化項目”

公司超募資金投資項目“半導體先進工藝裝備研發與產業化項目”是在上海臨港新片區建設研發與產業化基地(土地面積為39,990.20平方米),用于先進半導體薄膜沉積設備及工藝的研發,并實現以臨港為中心客戶群所需半導體設備的產業化。報告期內,公司已完成項目用地規劃許可證和土地證的辦理,并按照計劃施工建設,進展順利。

對外投資情況

報告期內,公司結合發展戰略規劃,進一步完善業務發展布局,提升公司的綜合競爭力,開展了以下對外投資事項:

(1)新設全資子公司及向全資子公司增資

①設立全資子公司拓荊創益報告期內,公司設立全資子公司拓荊創益,拓荊創益圍繞公司現有主營業務開展相關經營活動,從事高端半導體薄膜沉積設備的研發、生產、銷售與技術服務。截至本報告披露日,拓荊創益注冊資本為人民幣50,000.00萬元,公司實繳金額為36,168.02萬元,其中33,000.00萬元為貨幣資金,其余為非貨幣資產。

②向拓荊上海增資自報告期初至本報告披露日,公司以非貨幣資產作價人民幣37,253.79萬元及超募資金人民幣60,000.00萬元向拓荊上海實繳出資額,其中,超募資金10,000.00萬元增資已辦理工商變更登記手續,其余尚未辦理工商變更登記。截至本報告披露日,拓荊上海注冊資本為人民幣48,000.00萬元。

③設立全資子公司巖泉科技。報告期內,公司設立全資子公司巖泉科技,巖泉科技主要圍繞公司主營業務開展相關的對外投資活動,面向與公司具有產業協同性、有發展潛力的相關業務實體開展業務,為公司積蓄新的增長點,提升公司的綜合實力。截至本報告披露日,巖泉科技注冊資本為人民幣10,000.00萬元,公司向巖泉科技累計實際繳納出資款人民幣39,950.00萬元,尚未辦理工商變更登記。

(2)增資并參股公司

①向芯密科技增資報告期內,公司全資子公司巖泉科技以自有資金人民幣2,000.00萬元向芯密科技增資并獲得增資后芯密科技1.5625%的股權。本次公司向芯密科技增資,與公司目前戰略布局相符,與公司主營業務具有協同效應,本次增資也有利于增強公司上游供應鏈的穩定性。

②向無錫金源增資報告期內,公司全資子公司巖泉科技以自有資金人民幣2,000.00萬元向無錫金源增資并獲得增資后無錫金源4.7619%的股權。本次增資符合公司戰略規劃,與公司主營業務具有協同效應,并能增強公司上游供應鏈的穩定性。

③向稷以科技增資報告期內,公司全資子公司巖泉科技以自有資金人民幣12,650.00萬元向稷以科技增資,同時以自有資金人民幣10,330.00萬元受讓稷以科技原股東所持股份,股權轉讓及增資完成后,巖泉科技合計持有稷以科技8.4478%的股權。本次投資將有助于公司完善產業協同發展。

④向恒運昌增資報告期內,公司全資子公司巖泉科技以自有資金人民幣1,100.00萬元向恒運昌增資并獲得增資后恒運昌0.3447%的股權。本次增資后,公司及巖泉科技共計向恒運昌增資3,100.00萬元,公司及巖泉科技合計持有恒運昌3.5280%的股權。公司向恒運昌增資與公司目前戰略布局相符,與公司主營業務具有協同效應,有利于增強公司上游供應鏈的穩定性。

⑤受讓神州半導體股權報告期內,公司全資子公司巖泉科技以自有資金人民幣3,359.64萬元受讓江蘇信基科技有限公司所持有的神州半導體2.0730%的股權。本次投資與公司目前戰略布局相符,有利于增強公司上游供應鏈的穩定性。

⑥投資中科共芯報告期內,公司作為有限合伙人與其他方共同成立中科共芯,其中公司出資人民幣5,000.00萬元占合伙企業份額的27.76%,本次投資將有助于公司完善產業協同發展。

一季度凈利潤大跌80.51%

根據拓荊科技披露的2024年第一季度財報顯示,該公司報告期實現營業收入4.72億元,同比增長17.25%。但歸屬于上市公司股東的凈利潤同比大跌80.51%至1047.17萬元。歸屬于上市公司股東的扣除非經常性損益的凈虧損4420.93萬元。基本每股收益為0.06元/股。

需要指出的是,造成拓荊科技2024年一季度凈利潤率下滑有三方面的因素:1、2024年一季度驗收機臺主要為新產品,新產品驗收周期長于成熟產品,因此,2024 年季度性收入確認的分布將有一定程度延后;2、2024 年第一季度出貨金額同比增長超過 130%,業務規模的增長帶來相關費用較大幅度的增加;3、2024 年第一季度不斷拓展新產品和新工藝,仍然保持較高的研發投入,研發費用達 1.53 億元,同比增長了 78.09%。綜上原因,費用增幅遠大于收入增幅,致公司扣非前、后歸母凈利潤同比下降。

值得一提的是,2024 年第一季度拓荊科技獲得的政府補助對應的其他收益同比增加了2,026.78 萬元至至5817.16萬元,同比增長 52.8%。因此,這也導致了扣非凈利潤出現了下滑。

來源:芯智訊

*博客內容為網友個人發布,僅代表博主個人觀點,如有侵權請聯系工作人員刪除。