硬科技為王?大廠紛紛入局!還有哪些機會?

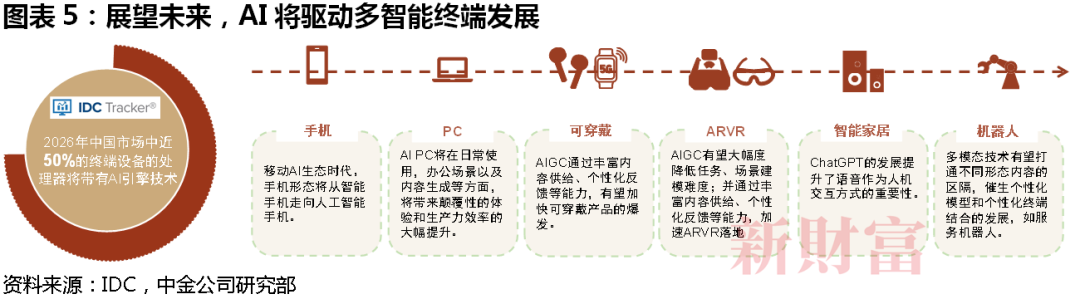

展望2024年,人工智能產業有望加速迭代,智能機器人、智能制造、智慧城市等新應用或將快速普及和規模落地,由此推高算力基礎設施行業景氣度。隨著智能手機終端庫存出清進入尾聲,AI手機、AI電腦、AI物聯網等新型終端有望帶動2024年消費電子行業溫和復蘇,硬件領域或將迎來新一輪技術與產品創新周期。

同時,大模型與智能駕駛相結合,汽車電子產業鏈在走向全面電動化后又將邁向智能化,為消費者帶來全新的智能化駕乘體驗,也為中國汽車電子產業出海創造了更多可能。長遠來看,中國硬科技技術能力、產品創新、生態合作加速崛起,信息基礎設施升級為算力基礎設施的腳步不斷,在支撐中國數字經濟快速平穩發展的歷程中不斷涌現出重要的投資機會。

回顧2023年,在全球通脹和供應鏈庫存壓力的影響下,科技硬件產業鏈經歷了有效需求乏力、技術創新投入不足的發展困境,壓產能、降庫存、保份額成為行業應對短期困境的普遍選擇。另一方面,以ChatGPT為代表的人工智能技術帶來了顛覆式的創新,贏得了全球產業界、技術界、學術界的一致認可,由此帶來的新應用、新體驗、新模式層出不窮,以運算、存儲、傳輸為代表的信息產業也迎來了新的發展機遇。數字經濟與數字新基建正成為全球經濟發展新模式、新動能,也受到了全球資本市場的廣泛關注,相關公司也表現出了較強的增長潛力。

展望2024年,人工智能產業有望加速迭代,AI手機、AI電腦、AI物聯網等新型終端有望帶動2024年消費電子行業溫和復蘇,硬件領域或將迎來新一輪技術與產品創新周期。大模型與智能駕駛相結合,汽車電子產業鏈在走向全面電動化后又將邁向智能化,為消費者帶來全新的智能化駕乘體驗,也為中國汽車電子產業出海創造了更多可能。

01、算力基礎設施成為新焦點

2023年,通信設備作為信息產業的支柱環節,需求和技術迭代都發生了一些變化。數據中心市場方面,盡管以云計算業務為核心的傳統數據中心需求較疲弱,但隨著人工智能生成內容(AIGC)應用迎來“iPhone時刻”,國內外科技龍頭企業紛紛加大在AI領域的投資,集中釋放的資本開支映射到通信設備環節,一方面帶動了AI服務器、800G光模塊等高性能通信硬件需求超預期增長,另一方面也牽引更高速度、更大帶寬、更低延時硬件技術的加速升級。

電信網絡市場方面,2023年上半年,5G****、普通光纜的新一輪集采次第啟動,隨著硬件形態、技術標準成熟,傳統電信設備的在位廠商競爭格局逐步穩定,盈利能力得以不斷改善。值得一提的是,2023上半年,中國電信運營商客戶的云計算業務收入延續了高增長態勢,三大運營商云收入同比增速均達到雙位數,運營商的投資重心持續向算力網絡傾斜,全力追趕互聯網云服務廠商的擴張節奏。

展望2024年,技術與應用端呈現兩****展機遇。數據中心市場,AI產業探索商業的正循環模式有望落地,各類AI應用有望帶動新型算力基礎設施景氣攀升;應用端的電信網絡市場,5G-A標準落地,推動5G網絡帶寬升級,并不斷向6G演進。政策端上,“東數西算”和“一帶一路”分別有望提振國內和海外算力基礎設施建設的市場需求,有利于國內企業產能消化和盈利水平進一步提升。

數據中心市場方面,從海外互聯網云服務商的動向來看,相關企業將持續加碼AI技術與算力基礎設施領域的投資力度。根據彭博的一致預期,2024年,北美僅亞馬遜、微軟、谷歌、Meta、蘋果5家頭部互聯網企業,其資本開支合計值就將超過1800億美元,同比增長近15%。海量的算力基礎設施投資資金將有力支撐AI大模型迭代訓練,及AI推理階段所需的算力負載,因此,2024年多模態AI應用有望多面開花。同時,AI帶來互聯網業務形態和商業模式的創新層出不窮,由此帶來的海外及國內AI硬件產業鏈的投資機會不容忽視。

從構成人工智能的“算力、算法、數據”三要素角度來看,除以大模型為基礎的算法和以圖形處理器(GPU)為基礎的算力之外,具備價值的海量數據對于發展人工智能產業也不可或缺。物聯網以廣泛存在的終端作為觸達點,定期或不定期地收集真實世界的海量數據,可以為人工智能的發展提供重要的數據基礎,人工智能的發展也將反過來促進邊緣側應用與硬件的創新,從而讓人工智能技術更快地服務于百業千行。

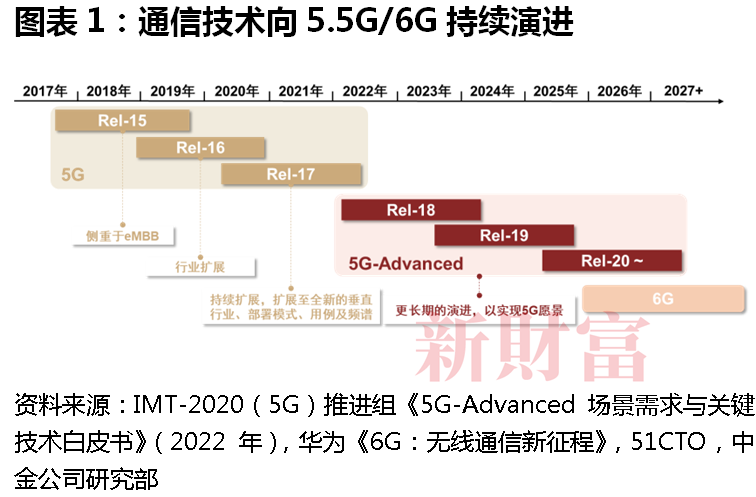

電信網絡市場方面,蜂窩移動網絡技術將向5G-A和6G演進,為通信網絡的發展注入新的活力。從第三代合作伙伴計劃(3GPP) Rel-18國際標準開始,全球5G發展進入5G-A(5G-Advanced)階段,將在5G的基礎上進一步提升速率和連接密度,降低網絡延時和能耗,提升感知和定位能力。根據3GPP規劃,Rel-18預計于2024年3月完成協議設計,并計劃在2024年6月發布ASN.1,Open API將作為廠商開發指導。2023年10月,全球矚目的全球移動寬帶論壇(MBBF2023)在迪拜舉辦,大會主題定為“將5G-A帶入現實”,算力網絡將為虛擬現實、裸眼3D、AIGC等新興業務提供更多的發展便利。

除了AI、5G-A等新技術新標準推動了通信產業升級,“東數西算”“一帶一路”等利好政策的推進亦有望從國內和海外兩個市場形成對通信設備行業需求的催化。

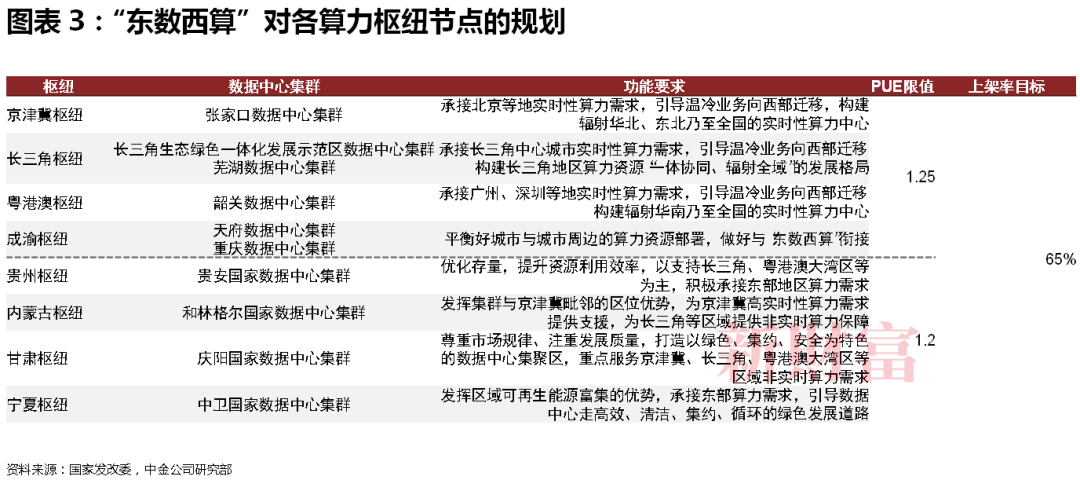

具體來看,2024年為“十四五”規劃的第四年,“東數西算”有望加速推進。2022年2月,國家發改委聯合多部門印發文件,計劃在京津冀、長三角、粵港澳大灣區、成渝、內蒙古、貴州、甘肅、寧夏等8地啟動建設國家算力樞紐節點,并規劃了10個國家數據中心集群,構建全國一體化大數據中心體系,“東數西算”工程正式啟動。展望2024年,算力向西部的統籌遷移或將加速落地,相關項目采購也將會帶動國內通信設備需求增長。

“一帶一路”則創造了通信產業鏈出海新機遇。根據國際電信聯盟(ITU),2021年,全球尚未接入寬帶網絡的人口比重達37%,主要聚集在共建“一帶一路”國家地區。隨著我國寬帶互聯網、物聯網、衛星通信等技術提升及產業成熟,國內通信產業將有能力和有資源進一步幫助共建“一帶一路”國家地區建設高速通信網絡,實現寬帶普遍服務,消除數字鴻溝,打造數字經濟新動能。

02、創新型消費電子硬件蘊含新機遇

整體而言,消費電子市場需求正在走向溫和復蘇,尤其是全球新興市場的消費潛力逐步釋放,拉動了5G智能手機全球滲透率的進一步提升。供給端來看,2023年國產安卓手機品牌的全球市占率穩步提升,未來將帶動國內消費電子供應鏈行業回暖和盈利能力改善。技術與產品創新方面,2024年增強現實(AR)、虛擬現實(VR)、混合現實(MR)等產品將迎來迭代創新和性價比優化,有望獲得消費者更多認可,融合了人工智能技術的AI手機、AI電腦、AI物聯網終端等創新型消費電子產品或將迎來供需兩旺的新局面。

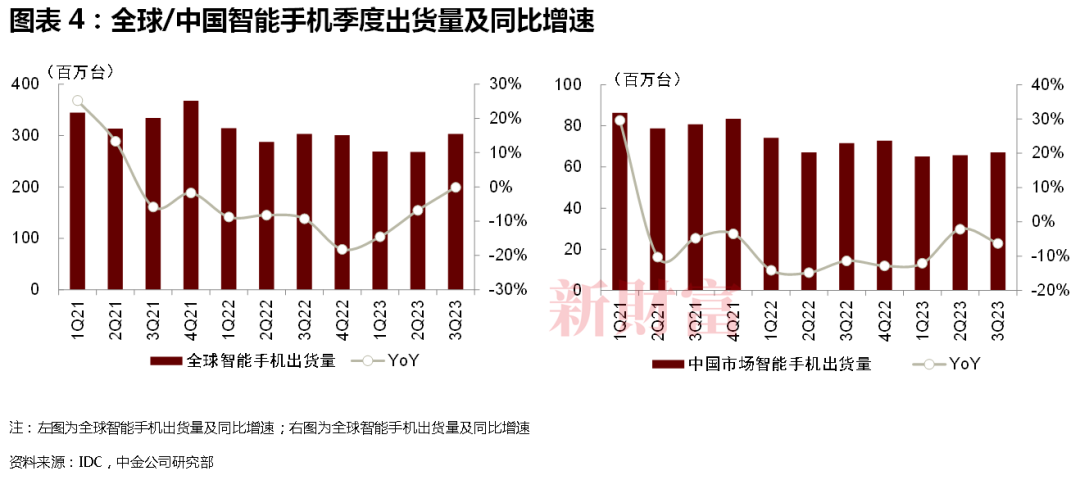

在傳統智能手機領域,回顧2023年,受全球通脹等因素影響,手機有效需求不足成為制約行業發展的最大難題。根據國際數據公司(IDC)統計,2023年前三季度全球和中國智能手機出貨量分別同比下滑7.26%和6.98%,降至8.39億部與1.98億部,但逐季度的全球手機出貨量同比降幅不斷收窄,反映出需求端逐步企穩。在供給端,供過于求給產業鏈上下游普遍帶來了持續的庫存壓力。實際上,手機廠商自2022年三季度起就壓降產品庫存,經過一年多的去庫存,至2023年三季度基本將庫存恢復至正常水平。在經歷了有效需求不足和產品庫存過剩的雙重困境后,國內消費電子行業有望迎來溫和復蘇。

展望2024年,三大變化值得關注。一是全球新興市場釋放消費潛力,隨著全球經濟通脹的逐步回落,新興市場的消費潛力或將逐步釋放,非洲、拉美、東南亞等區域的消費電子需求持續升級,拉動5G智能手機全球滲透率進一步提升。二是國產安卓手機品牌在全球的市占率持續提升,為了刺激用戶需求,2023年下半年以來,國產安卓手機廠商不斷推出新機,在影像能力、折疊屏形態等方面打造新的賣點,持續提升的產品力也促進了全球市場份額的提升;三是供應鏈盈利能力改善,盡管2023年上半年手機供應鏈廠商在產能利用率和價格競爭等方面承壓明顯,但隨著手機整體出貨量的溫和復蘇,2024年手機供應鏈盈利能力有望恢復至正常水平。

AR/VR方面,2023年全球VR出貨持續承壓。根據維深信息(Wellsenn XR)統計,2023年三季度全球VR銷量為123萬臺,同比和環比分別下降12%和15%,其原因主要是Meta Quest 2以及Pico、PS VR2等VR終端銷量持續下降。盡管市場銷量不及預期,蘋果、索尼、Meta等主要消費電子產品廠商仍在積極推進新品發布。2023年年初,索尼發售最新的PS VR2,經過6年研發升級,以更高的硬件規格和更優的功能體驗獲得了消費者的積極反饋。6月5日,蘋果發布首個空間計算消費電子產品Vision Pro,將數字內容無縫融入真實世界,以眼睛、雙手與語音為輸入方式,為消費者帶來了革命性的3D交互體驗。10月10日,Meta Quest 3開啟全球發售,微軟Xbox云游戲也登陸Quest VR頭顯,共同打造云宇宙浸入式體驗。

展望2024年,沉浸式的AR增強現實和VR虛擬現實消費電子產品有望改變消費者習以為常的交互模式和使用體驗,空間計算也將開辟新的消費電子產品發展路徑,由此帶來從芯片到云的技術重構。

AI硬件方面,2023年,人工智能各類AI助手(Copilot)應用都在嘗試成為新的生產力工具,由蘋果公司高管創業研發的嵌入GPT-4的硬件設備AI PIN橫空出世。AI PIN定位為AI個人助理新硬件,沒有屏幕,體積小巧,可以戴在胸前,無需智能手機配合,通過語音輸入、手勢控制和激光投影顯示為使用者提供基于GPT-4的Copilot服務,表現可謂驚艷市場,AI硬件正在被重新定義,消費電子產業鏈各環節積極擁抱AI帶來的各種變化。在模型側,大語言模型(LLM)開發者紛紛推出輕量化模型,手機廠商探索在終端上部署輕量化,或開源LLM大模型的可行路徑;在操作系統側,手機廠商將大模型LLM接入操作系統,為消費者提供較好的軟件使用體驗;在硬件側,高通、聯發科等推出集成NPU并同步提升CPU、GPU等性能的手機處理器芯片;在應用側,OpenAI推出GPTs,AI agent智能體形態初現。

展望2024年,輕量化LLM模型的快速發展將加速LLM大模型在各類AI智能終端上的落地,芯片、硬件、操作系統產業鏈生態重塑將推動AI手機、AI PC、AI PIN等人工智能硬件終端的創新。可以設想,未來輕量化模型百花齊放,各類垂類移動端AI應用創意不斷,將不斷激發消費者對AI硬件的產品需求和升級渴望。

03、汽車電子加速邁向智能化

回顧2023年,1—10月國內乘用車L2(含L2+)ADAS輔助駕駛功能的滲透率超過30%,并仍保持穩中向上的態勢,這體現出消費者對性價比較高的L2輔助駕駛方案普遍接受程度較高,也反映出各車企積極轉型智能化,并將L2輔助駕駛方案作為目前市場競爭的戰略重心。

展望2024年,汽車電子將加速邁向高階智能化。從產業鏈發展內在驅動力來看,電動化普及率快速提升,L2輔助駕駛方案并不是消費者的最終選擇,更高階、多場景的智能駕駛方案對消費者有著明顯的吸引力,體驗更優、更炫酷的智能座艙也受到消費者青睞。從競爭來講,國內激烈的市場競爭使得頭部車企追求產品差異化的壓力凸顯,在特斯拉完全自動駕駛系統(FSD)不斷創新迭代的引領效應驅動下,高階智能駕駛的市場應用有望取得積極進展。

智能座艙方面,基礎功能滲透率達到較高水平,新興功能將多面開花。長期來看,智能座艙賽道的成長性將不再局限于主駕/副駕電子屏幕、音響等基礎功能滲透率的提升,打造差異化體驗的新型智能應用,如增強現實抬頭顯示(AR-HUD)、智能車燈、數字鑰匙、駕駛員監測系統(DMS)等,將帶動單車價值量的增長。

智能駕駛方面,推陳出新的技術路線疊加不斷完善的監管環境,產業發展將駛上快車道。在產業維度,經過數年的技術探索,各車企在智能駕駛技術路徑的可行性和有效性方面積累了大量的經驗,從是否使用激光雷達到如何降低激光雷達的使用成本,從PK單純車載算力芯片的算力水平,到PK是否采用Transformer神經網絡算法和鳥瞰視圖BEV技術。龍頭公司對技術變革、產業鏈發展和消費者選擇等方面的影響或將越來越大,特斯拉的純視覺智能駕駛方案對汽車智能化過程中傳感模態、E/E架構演進已被產業界廣泛關注和效仿,以問界新M7為代表的華為系智選汽車在智能駕駛能力上表現亮眼,有望引領國內產業生態的新變革。

在政策維度,2023年11月,工信部、公安部、住建部以及交通運輸部四部門聯合發布《關于開展智能網聯汽車準入和上路通行試點工作的通知》,支持L3及以上更高級別自動駕駛商業化落地。雖然短期內由于高成本和有待提升的技術成熟度,L3級別及以上的自動駕駛發展承壓,但長期來看,監管環境的不斷優化有利于龍頭企業加速技術的創新與試錯,推動高階智能駕駛產業行穩致遠。

展望2024年,科技硬件行業將在需求溫和復蘇、AI技術創新、產業鏈迭代升級、政策春風鼓勵等有利因素驅動下走得更穩、更遠。

來源:新財富雜志(ID:xcfplus)

作者:彭虎(中金公司研究部硬科技行業首席分析師)

*博客內容為網友個人發布,僅代表博主個人觀點,如有侵權請聯系工作人員刪除。