集成電路迎利好!四部門發文提高扣除比例

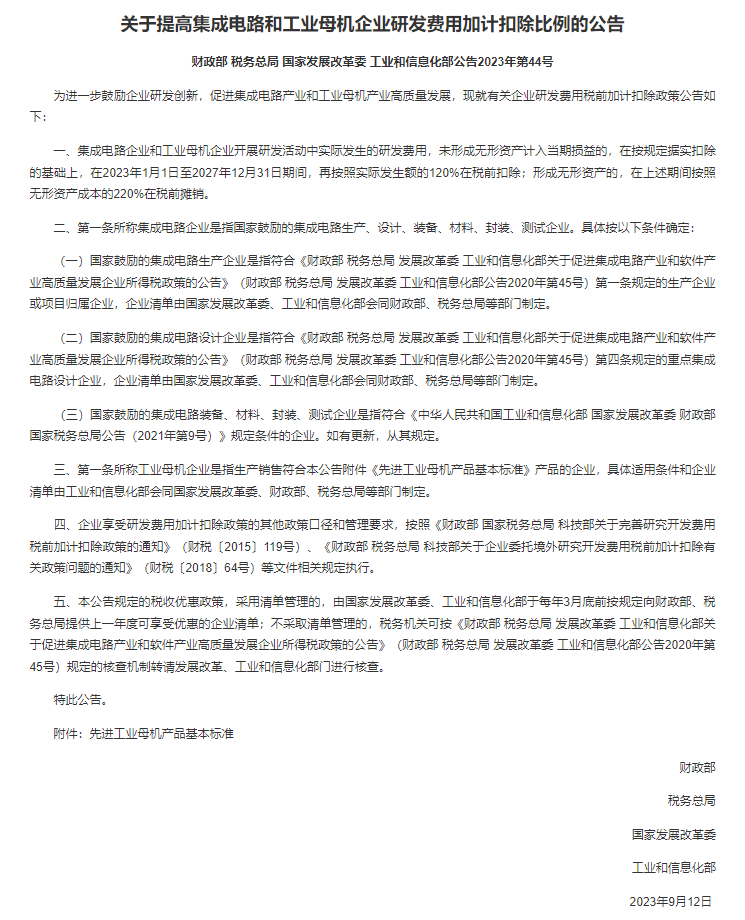

《公告》指出,集成電路企業和工業母機企業開展研發活動中實際發生的研發費用,未形成無形資產計入當期損益的,在按規定據實扣除的基礎上,在2023年1月1日至2027年12月31日期間,再按照實際發生額的120%在稅前扣除;形成無形資產的,在上述期間按照無形資產成本的220%在稅前攤銷。

毫無疑問,通過增加抵扣讓利企業,讓研發費用和無形資產都能以稅收大幅度抵扣的形式得到價值體現,將進一步降低企業研發壓力,有助于提高產業鏈的自主性、安全性和競爭力。

毫無疑問,通過增加抵扣讓利企業,讓研發費用和無形資產都能以稅收大幅度抵扣的形式得到價值體現,將進一步降低企業研發壓力,有助于提高產業鏈的自主性、安全性和競爭力。近年來,研發費用加計扣除政策力度逐漸加大,有效激發了企業的創新激情。在“十三五”期間,享受研發費用加計扣除政策的企業數量從2015年的5.3萬戶增加到2019年的33.9萬戶,五年內增長了5.4倍。同時,減免的稅額也從726億元上升到3552億元。

2022年,享受研發費用加計扣除減免稅和高新技術企業減免稅政策優惠的規模較上年增長了16.3%和11.7%,有效地激勵了企業增加研發投入。

當前,集成電路是中國被國外技術“卡脖子”的核心領域,刺激集成電路企業的創新研發,對中國未來經濟發展和國家安全至關重要。而機床是一切工業制造的基礎設備,故被稱為“工業母機”。工業母機是制造業基石,是國之重器。在政策利好下,產業鏈供應鏈安全,自主可控趨勢明顯。目前我國中低端機床已基本實現本土替代,但高端機床則基本依賴進口,本土化率不到10%,高檔數控機床“卡脖子”問題較突出。在產業鏈自主可控的趨勢下,工業母機或將迎來增量政策支持,未來國產化進程將加速。

對于該政策的出臺,中國財政預算績效專委會副主任委員張依群也表示,上述舉措有利于積極調動和激發集成電路和工業母機企業內生研發動力,繼續大力支持芯片、半導體、機床和磨具設備等特殊領域、關鍵技術企業加大研發投入,實施更大增值稅加計扣除優惠政策將幫助企業減輕研發資金和稅費壓力。

來源:芯榜

*博客內容為網友個人發布,僅代表博主個人觀點,如有侵權請聯系工作人員刪除。