超5700家倒閉!芯片廠商倒閉的原因……

來源:芯八哥

半導體的淘汰賽正在加速上演。

芯片淘汰賽加速上演,

眾多初創(chuàng)企業(yè)及老牌公司都受到波及

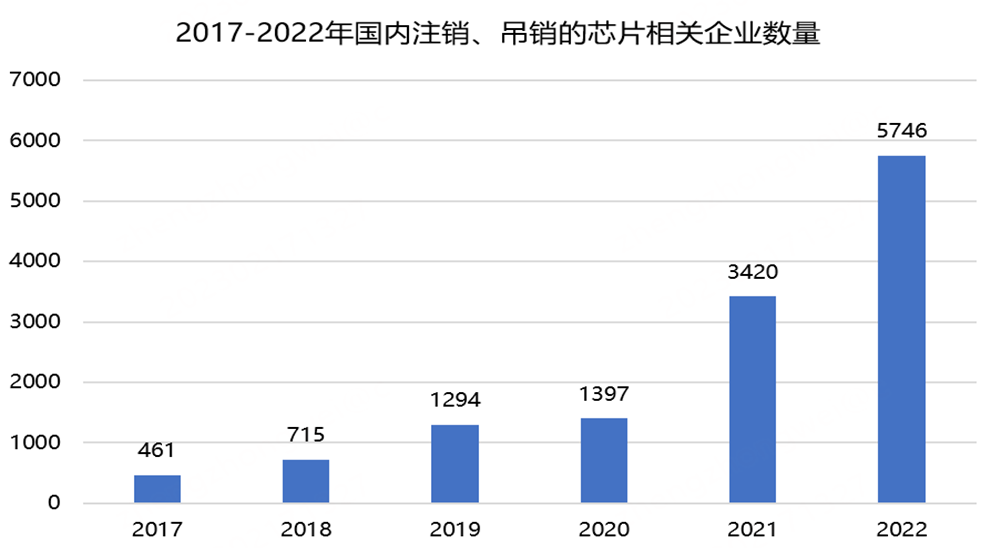

據(jù)企查查數(shù)據(jù),2022年中國吊銷、注銷的芯片企業(yè)超過5700家,比2021年多了70%,少產(chǎn)350億塊芯片。

這一數(shù)據(jù)讓人感到驚訝。因為2022年前8個月,中國吊銷、注銷芯片相關(guān)企業(yè)僅3470家。而9月到12月這四個月內(nèi)國內(nèi)竟增加了2300多家吊/注銷芯片企業(yè)。這意味著,平均每天就有超15家芯片企業(yè)注銷工商信息。

資料來源:企查查

除了數(shù)量激增之外,這次芯片淘汰賽波及的范圍也更加廣泛,不僅包括有技術(shù)研發(fā)實力的初創(chuàng)明星企業(yè),也包括眾多在市場上摸爬滾打多年有一定行業(yè)影響力的“老將”。

曾立志成為中國高通的IC芯片公司諾領(lǐng)科技是初創(chuàng)明星企業(yè)倒閉的典型代表。公開資料顯示,諾領(lǐng)科技(南京)有限公司成立于2018年9月,是一家廣域無線物聯(lián)網(wǎng)芯片設(shè)計公司,總部設(shè)在南京江北新區(qū)研創(chuàng)園。2020年8月,公司獲得2億元B輪投資,主要用于NB-IoT芯片產(chǎn)品量產(chǎn)及市場推廣。在擁有大額融資并且已實現(xiàn)產(chǎn)品量產(chǎn)的情況下,在淘汰賽階段依然沒有幸免,轟然倒塌在了B輪。

諾領(lǐng)科技在南京江北新區(qū)法院申請破產(chǎn)

資料來源:企查查

而作為世界最重要的顯示器制造廠商的中華映管這次也沒有躲開破產(chǎn)的厄運。據(jù)了解,中華映管成立于1971年5月,是中國臺灣 “面板五虎”之一。此前,公司就因為運營不擅,欠薪近億元新臺幣。在2022年,由于資產(chǎn)不足抵償負債,經(jīng)中國臺灣桃園地方法院裁定宣告破產(chǎn)。

02

下行周期下,

動態(tài)調(diào)整開源節(jié)流才能避免被淘汰

上述廠商的倒閉,僅是行業(yè)不景氣的一個縮影。

(一) 根本原因:行業(yè)下行,供需矛盾凸顯

事實上,從2021年三季度開始全面的供不應(yīng)求已經(jīng)轉(zhuǎn)化為結(jié)構(gòu)性的供需失衡。尤其進入2022年后,在俄烏沖突、疫情重燃、通脹上升等一系列事件沖擊下,全球經(jīng)濟下行風險加劇,低需求高庫存的困境不斷發(fā)酵,導致供需關(guān)系迅速轉(zhuǎn)變,供過于求的市況引發(fā)市場的進一步下跌。

終端需求減弱,消費電子首當其沖。其中手機及PC市場受到直接影響,市場下滑趨勢明顯。

根據(jù)IDC的數(shù)據(jù), 2022年中國智能手機市場出貨量約2.86億臺,同比下降13.2%,創(chuàng)有史以來最大降幅。具體來看,OPPO、vivo、小米在2022年市場份額同比分別下滑都超過了20%以上;而在PC市場,2022 年傳統(tǒng) PC 的全球出貨量為 2.923 億臺,同比下滑16.5%。其中聯(lián)想、惠普、戴爾的下跌幅度都在15%以上。

IDC表示,全球經(jīng)濟活動的放緩和商業(yè)信心的減弱,PC需求繼續(xù)受到抑制已不可逆,2023年的PC市場仍將呈現(xiàn)衰退****,2024年之后可能會看到一些市場的需求恢復或增長。

2022年中國智能手機出貨量以及相關(guān)排名

(單位:百萬臺)

資料來源:IDC

消費電子的疲軟,對上游的芯片產(chǎn)業(yè)鏈影響巨大。其中,受創(chuàng)最嚴重的當屬邏輯芯片與存儲芯片廠商。

資料來源:WSTS、芯八哥整理

根據(jù)WSTS的數(shù)據(jù),目前邏輯芯片與存儲芯片二者合計占半導體的銷售比例約為53.4%,金額約為3060億美元。受消費電子終端需求疲軟影響,存儲芯片及邏輯芯片不僅庫存高企、出貨量大幅下滑,而且價格也成為2022年度跌幅最大的品類之一。

受此影響,2022 年全球半導體市場規(guī)模為 5,735 億美元,較 2021年增長了3.2%。但這和2021年26.1%的增速比起來,已經(jīng)明顯有放緩趨勢。而在中國市場,2022年半導體銷售額達1803億美元,同比下降6.3%,下滑速度明顯高于平均行業(yè)水平。WSTS預(yù)計,2023年半導體市場規(guī)模將同比減少4.1%,時隔4年將再次出現(xiàn)負增長的情況。

資料來源:WSTS、芯八哥整理

很明顯,隨著需求減弱芯片交貨周期持續(xù)走低,晶圓代工產(chǎn)能利用率也在不斷下降,企業(yè)庫存高企。從2022年下年半開始,半導體行業(yè)已經(jīng)進入典型的庫存調(diào)整下行周期。

由此可見,半導體整體“大盤”不好,作為其中的任何一員想要幸免都很難。

(二) 直接原因:面對下行周期,企業(yè)沒有及時采取有效的調(diào)整措施

業(yè)內(nèi)周知,半導體行業(yè)屬于典型的資金密集型、技術(shù)密集型和人才密集型行業(yè),因此,企業(yè)要想保持長期持續(xù)穩(wěn)定發(fā)展,除了先進的技術(shù)和成熟的產(chǎn)品外,還必須要有穩(wěn)定的收入、利潤和現(xiàn)金流。

由于受行業(yè)不景氣的影響,在業(yè)務(wù)端大部分企業(yè)呈量價齊跌的趨勢,這也進一步影響到了企業(yè)的收入情況;而在成本端,過去幾年硅片、代工、運輸成本等上游價格一直在上漲,進一步擠壓了企業(yè)的毛利空間;在費用端,由于芯片人才尤其是高端芯片人才緊缺,過去幾年人力的費用也在一直上漲。最后綜合下來,很多企業(yè)入不敷出,面臨很大的生存壓力。

以存儲為例,根據(jù)CFM閃存市場數(shù)據(jù),2022年智能手機和PC約消耗56% NAND Flash產(chǎn)能,相較2021年下降8個百分點;約消耗51% DRAM產(chǎn)能,相較2021年下降4個百分點。從全年來看, 2022年全球存儲市場規(guī)模為1391.87億美元,同比下跌15%,結(jié)束連續(xù)兩年的雙位數(shù)增長。存儲大廠比如三星、美光、海力士、鎧俠等不管是營收還是利潤都遭受重創(chuàng),各大原廠相繼出招,祭出降低資本支出、減產(chǎn)、降低投資、裁員的組合拳,以緩解業(yè)績下行的壓力。

以往,在行業(yè)火熱時,其實這些都不是問題。因為只要你故事講得好,有一定的技術(shù)和產(chǎn)品落地能力,總有大把資金愿意為此買單。不過,在行業(yè)下行的情況下,資本市場的熱度也同步降溫,據(jù)芯八哥不完全統(tǒng)計,2022年,半導體一級市場融資事件超680起,規(guī)模超1170億元,相比2021年融資規(guī)模增速已經(jīng)明顯放緩。隨著資本市場遇冷,多數(shù)半導體廠商難以拿到融資,現(xiàn)金流的問題也在進一步被放大。

在內(nèi)部自我造血能力被削弱,外部融資熱度下降的大環(huán)境下,這個時候如果企業(yè)不能動態(tài)調(diào)整自己的業(yè)務(wù)線、產(chǎn)品、產(chǎn)能、資本支出、人員結(jié)構(gòu)等以開源節(jié)流,很有可能面臨類似諾領(lǐng)科技、中華映管被淘汰出局的局面。

03

產(chǎn)業(yè)鏈整合加速,

政策引導國產(chǎn)替代向國產(chǎn)創(chuàng)新演變

(一)加速并購重組,市場份額向頭部廠商聚集

每當行業(yè)下行的時候,總是并購市場最為活躍的時候。因為只有在這個時候,大公司才能以更便宜的價格買到一些優(yōu)質(zhì)資產(chǎn),一些有一定技術(shù)、產(chǎn)品積累的小公司遇到生存發(fā)展問題,才愿意脫手甩賣以避免破產(chǎn)倒閉的命運。

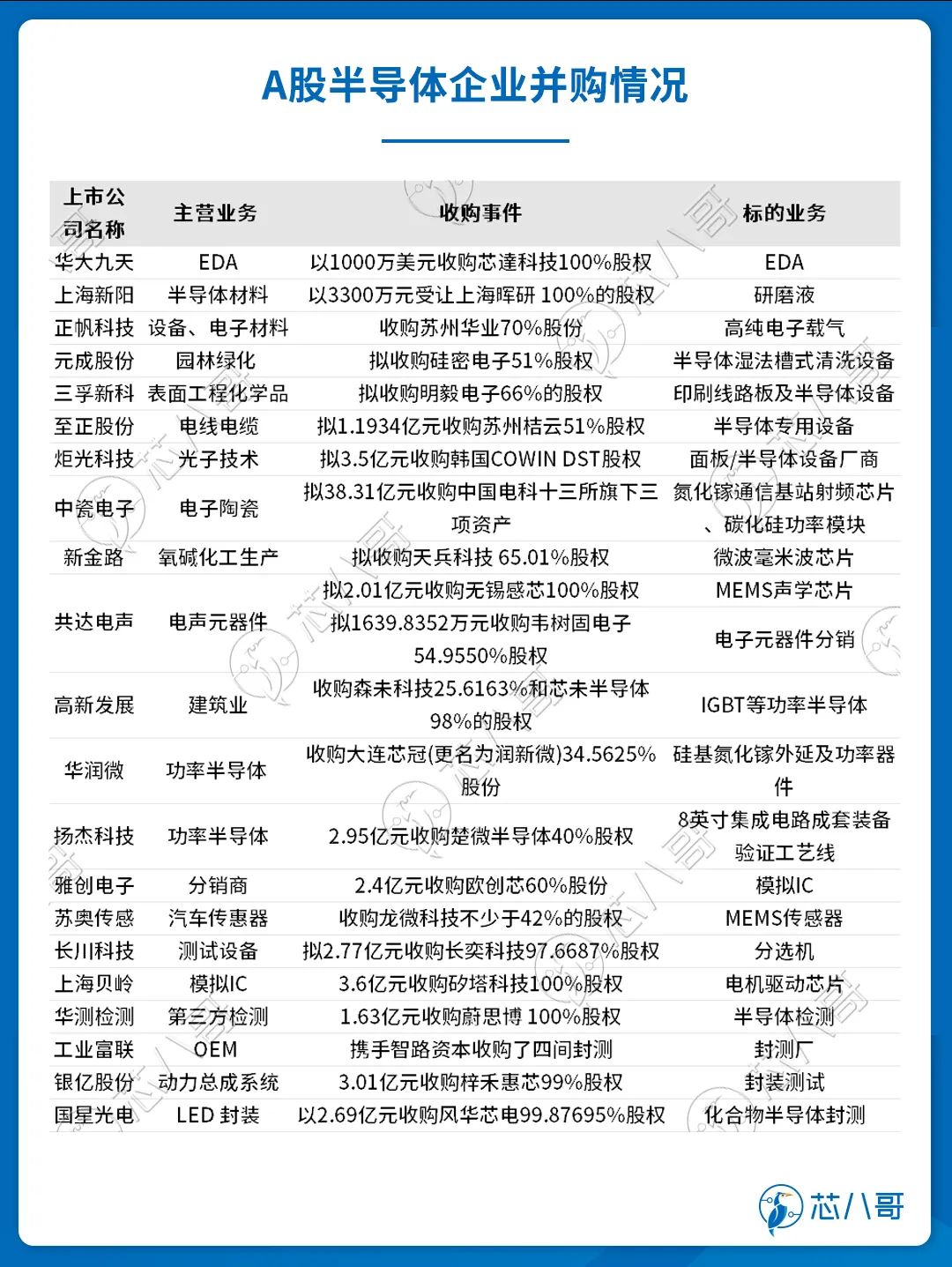

據(jù)芯八哥不完全統(tǒng)計,2022年A股涉及半導體企業(yè)的收購案列達20多起。包括華大九天、上海新陽、上海貝嶺、長川科技、雅創(chuàng)電子、揚杰科技、華潤微、工業(yè)富聯(lián)等公司都完成了優(yōu)質(zhì)標的資產(chǎn)的收購。

以EDA為例,并購一直是EDA行業(yè)發(fā)展的主旋律。早在2019年概倫電子收購博達微就完成了國內(nèi)首個成規(guī)模的EDA行業(yè)并購,并于2021年收購韓國SoC設(shè)計EDA解決方案提供商Entasys完成首例跨國并購;在行業(yè)下行的情況下,2022年EDA企業(yè)之間的收購非常活躍,出現(xiàn)了華大九天收購芯達科技和芯華章科技收購瞬曜電子兩起經(jīng)典的案例。

并購帶來的影響是顯而易見的。對大廠來說,通過并購優(yōu)質(zhì)資產(chǎn),完成了技術(shù)、產(chǎn)品、人員的整合,在增加企業(yè)的競爭力的同時,也在一定程度上提高了公司的市場占有率;而對小公司來說,被并購避免了破產(chǎn)倒閉的局面,通過與大廠的合作,讓公司前期積累的資源能夠在未來進一步發(fā)揮作用。

(二)為了保證供應(yīng)鏈穩(wěn)定,終端廠商和上游芯片原廠合作不斷加深

半導體除了是資金密集型、技術(shù)密集型和人才密集型行業(yè)外,還是朋友密集型行業(yè)。因此,企業(yè)要想實現(xiàn)發(fā)展壯大,避免破產(chǎn)倒閉的命運,產(chǎn)業(yè)鏈的深度合作與綁定必不可少。

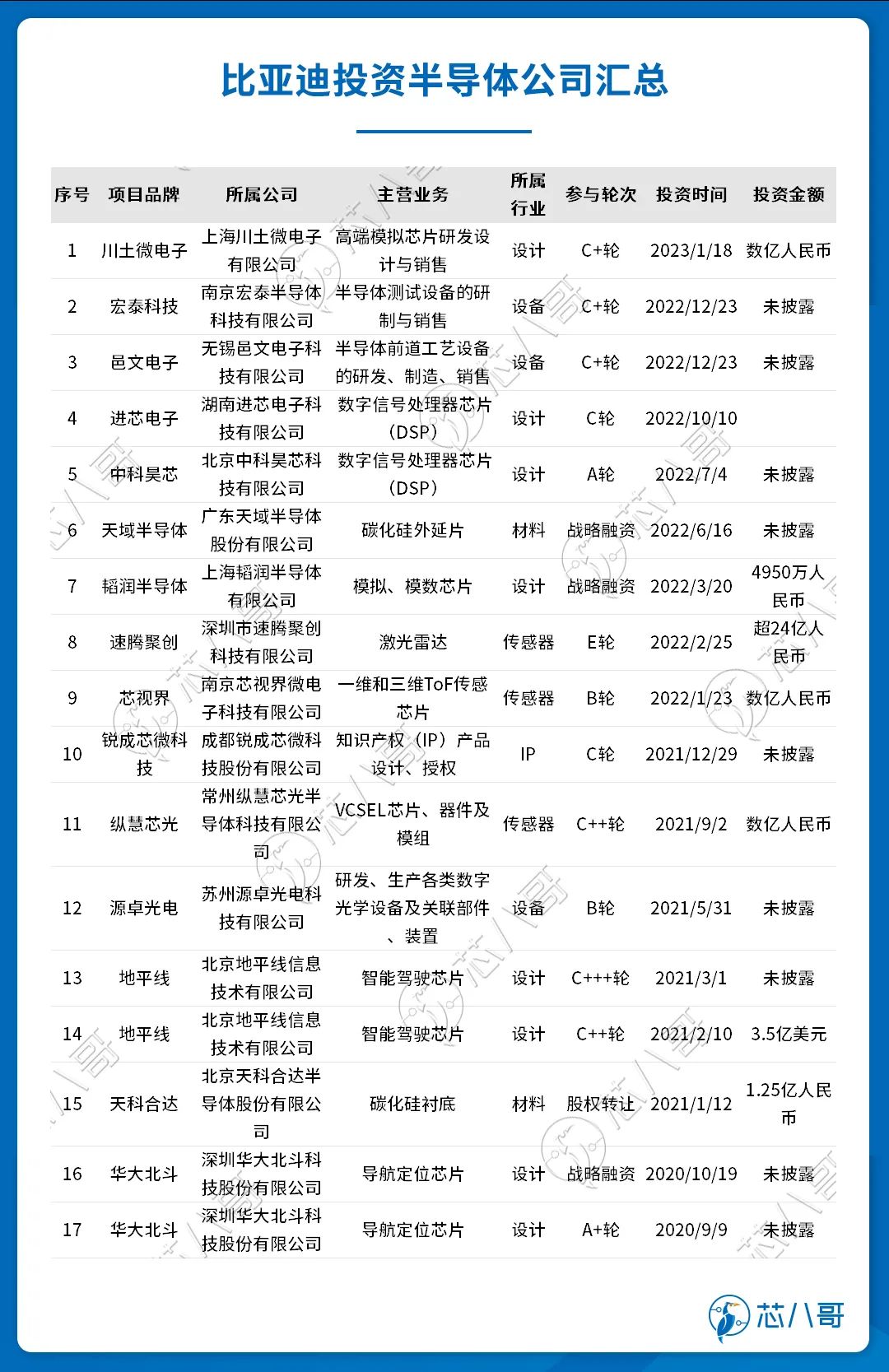

從2018年中美貿(mào)易摩擦開始,為了保證供應(yīng)鏈的穩(wěn)定,國內(nèi)眾多終端廠商已經(jīng)開始在有意識的培養(yǎng)自己的供應(yīng)鏈體系。比如在手機領(lǐng)域,華為、小米、OPPO都成立了自己的投資部門,以加強半導體供應(yīng)鏈資源的儲備;在汽車領(lǐng)域,包括比亞迪、蔚小理、北汽、上汽、廣汽等都開始在培養(yǎng)自己的國內(nèi)供應(yīng)鏈體系,以確保在惡劣環(huán)境下供應(yīng)鏈的穩(wěn)定。

以比亞迪為例,從2020年9月“缺芯”以來,比亞迪就開始了其在半導體領(lǐng)域的投資之路。截止目前,據(jù)芯八哥不完全統(tǒng)計,以比亞迪為投資主體投資的半導體項目就高達15個,覆蓋了IP、材料、設(shè)備、設(shè)計等多個細分領(lǐng)域。通過芯片的自主研發(fā)及外部投資,為比亞迪汽車銷量連創(chuàng)新高奠定了堅實的底層基礎(chǔ)。

資料來源:芯八哥整理

(三)政策積極引導產(chǎn)業(yè)升級,國產(chǎn)替代向國產(chǎn)創(chuàng)新演變

近年來,在半導體火熱的情況下,涌現(xiàn)出了一大批芯片廠商。這里面大部分廠商從國產(chǎn)替代開始做起,批量生產(chǎn)pin-to-pin兼容國外廠商的產(chǎn)品,并且在質(zhì)量性能上做的和國外廠商差不多,價格上有成本的優(yōu)勢,通過這樣的模式讓一部分公司先發(fā)展了起來。

不過,目前來看,基本上半導體各個細分賽道至少有幾十家創(chuàng)業(yè)公司,在沒有先發(fā)優(yōu)勢的情況下,后來者再想用同樣的方式發(fā)展壯大,這個時候已經(jīng)很難了。在部分領(lǐng)域,甚至開始出現(xiàn)了從“國產(chǎn)替代”走向“替代國產(chǎn)”大量同質(zhì)化價格戰(zhàn)競爭的情況,導致了大量資源的浪費以及部分企業(yè)被淘汰出局。

資料來源:芯八哥整理

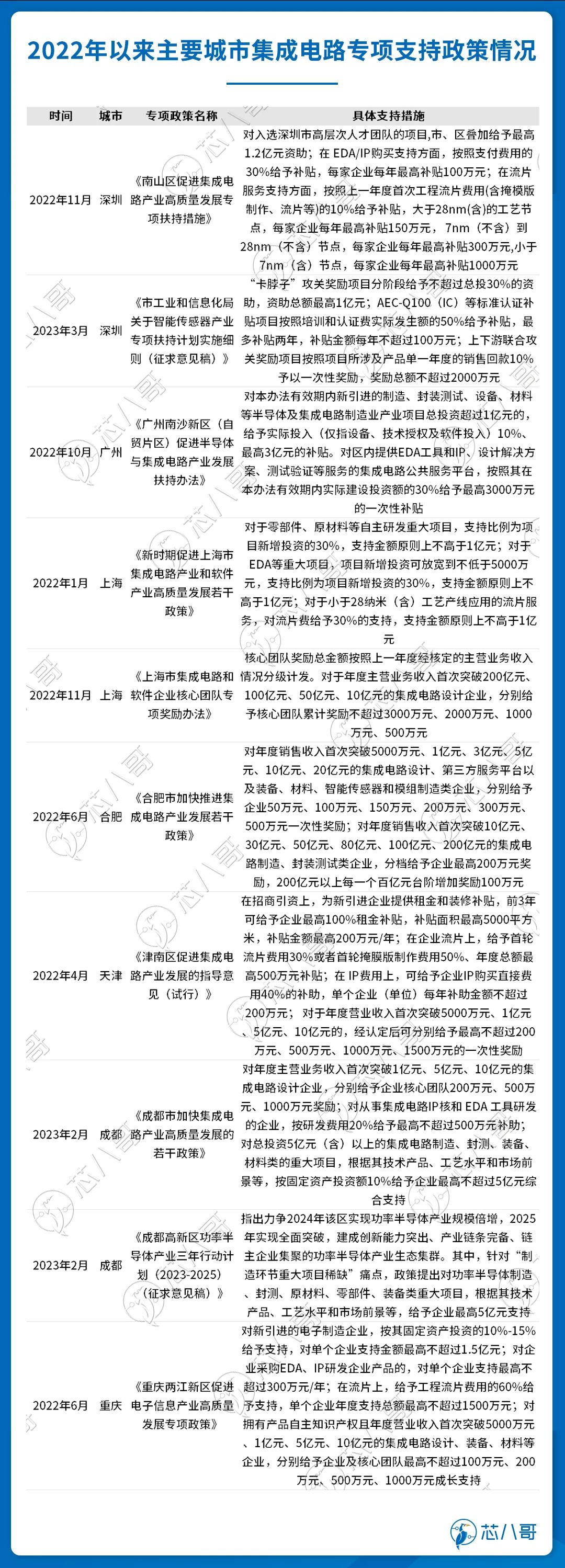

仔細研究可以發(fā)現(xiàn),倒閉的芯片企業(yè)大多數(shù)是中小企業(yè),它們的產(chǎn)品和技術(shù)相對較為落后,競爭力不強。因此,為了促進芯片產(chǎn)業(yè)的優(yōu)化和升級,促進國內(nèi)芯片企業(yè)向高端化、技術(shù)化方向發(fā)展,政府政策的引導必不可少。

以深圳為例,近年來為促進半導體高質(zhì)量發(fā)展,深圳相繼發(fā)布了《南山區(qū)促進集成電路產(chǎn)業(yè)高質(zhì)量發(fā)展專項扶持措施》、《市工業(yè)和信息化局關(guān)于智能傳感器產(chǎn)業(yè)專項扶持計劃實施細則(征求意見稿)》等有力度的專項政策,以支持企業(yè)去攻克“卡脖子”等領(lǐng)域的研發(fā),并在第三代半導體、智能傳感器、汽車芯片等增量市場領(lǐng)域給予了金額較大的資助和獎勵,以推動芯片行業(yè)的健康發(fā)展。

2018-2022年,在政策、資本等的助力下,國內(nèi)芯片行業(yè)迎來百花齊放的創(chuàng)業(yè)環(huán)境,也走出來一批在各個細分賽道擁有一定的號召力及影響力的頭部芯片廠商,可以說這五年是半導體創(chuàng)業(yè)最好的五年。

不過,現(xiàn)在基本上每個半導體細分賽道已經(jīng)非常擁擠,而且前幾名也已初現(xiàn)端倪。2022年5700家倒閉的企業(yè)或許僅是一個開始,未來五年很顯然將會有更多的企業(yè)由于周期波動、經(jīng)營策略失誤、技術(shù)及產(chǎn)品落后等原因消失在歷史的長河中。

因此,在這種背景下,企業(yè)惟有苦練“內(nèi)功”,提供能夠滿足市場需求、有明顯競爭力的產(chǎn)品和服務(wù),這樣才能在激烈的競爭中脫穎而出。

-End-

*博客內(nèi)容為網(wǎng)友個人發(fā)布,僅代表博主個人觀點,如有侵權(quán)請聯(lián)系工作人員刪除。