產品已廣泛用于國內主流芯片制造產線。作者 | ZeR0

編輯 | 漠影

芯東西12月13日報道,上周四,高端半導體設備供應商京儀裝備科創板IPO申請獲受理。

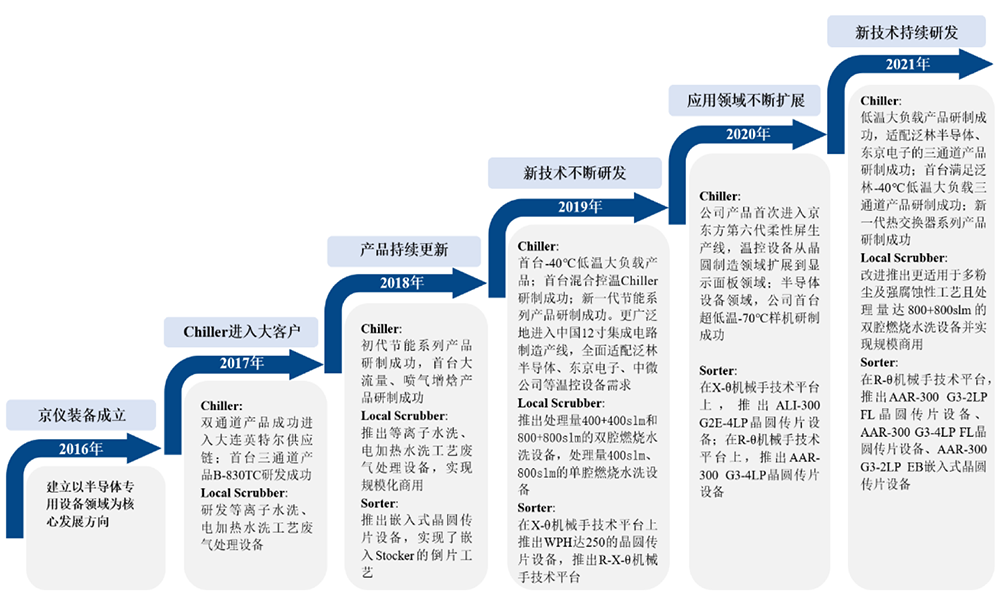

京儀裝備成立于2016年6月,是國內半導體專用溫控設備、半導體專用工藝廢氣處理設備領域的主流國產供應商。它是目前國內唯一一家實現先進制程半導體專用溫控設備大規模裝機應用的設備制造商,也是國內極少數實現先進制程半導體專用工藝廢氣處理設備大規模裝機應用的設備制造商。京儀裝備的產品已廣泛用于長江存儲、中芯國際、華虹集團、大連英特爾、廣州粵芯、睿力集成等國內主流集成電路制造產線。其產品已適配國內最先進的14nm邏輯芯片制造產線、國內最先進的192層3D NAND存儲芯片制造產線。

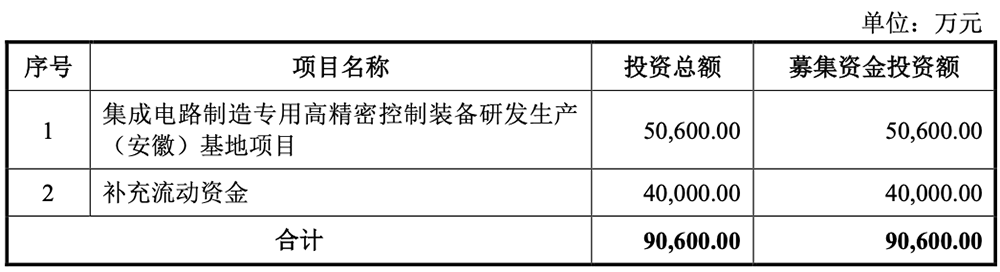

京儀裝備已獲得國家級專精特新“小巨人”企業等多項榮譽。今年上半年,其營收達3.9億元,凈利潤達7608萬元。根據招股書,其控股股東是北京京儀集團有限責任公司,實際控股人為北京市國資委。此次IPO,京儀裝備擬募資9.06億元,投資于集成電路制造專用高精密控制裝備研發生產(安徽)基地項目及補充流動資金。

01.三年營收近11億元產品進入先進芯片制造產線

招股書顯示,2019年、2020年、2021年、2022年1-6月,京儀裝備的營收分別為2.31億元、3.49億元、5.01億元、3.92億元,凈利潤分別為-0.29億元、0.06億元、0.59億元、0.76億元。2019~2021年三年間,其合計營收約10.81億元。

▲2019年~2022年上半年京儀裝備營收、凈利潤、研發投入變化

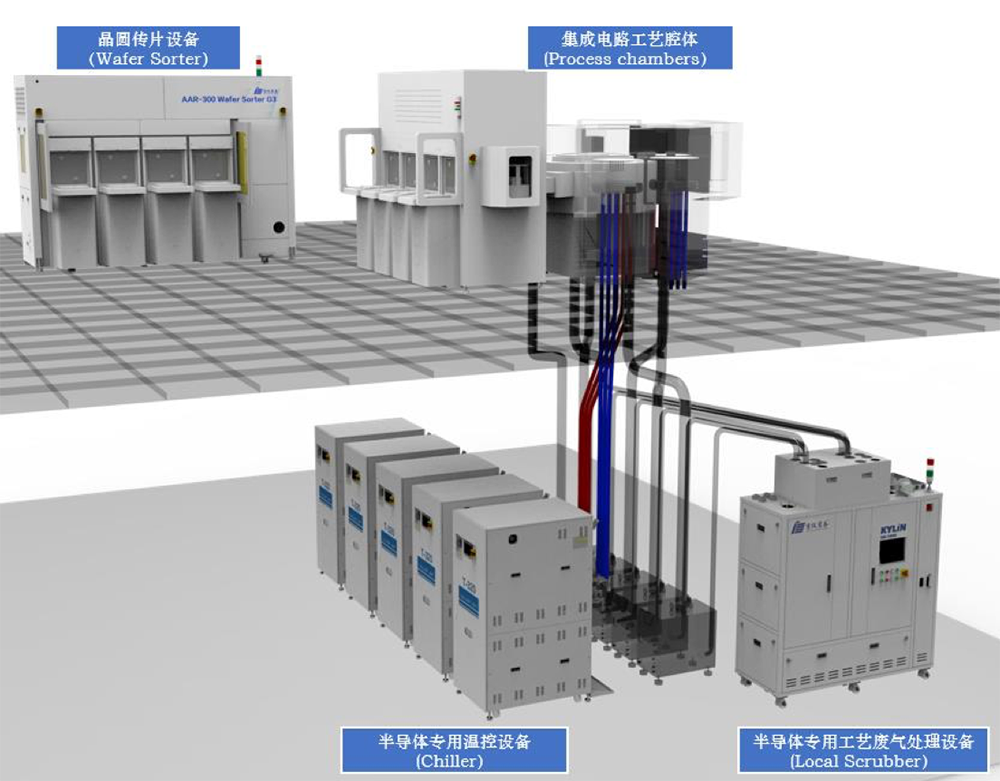

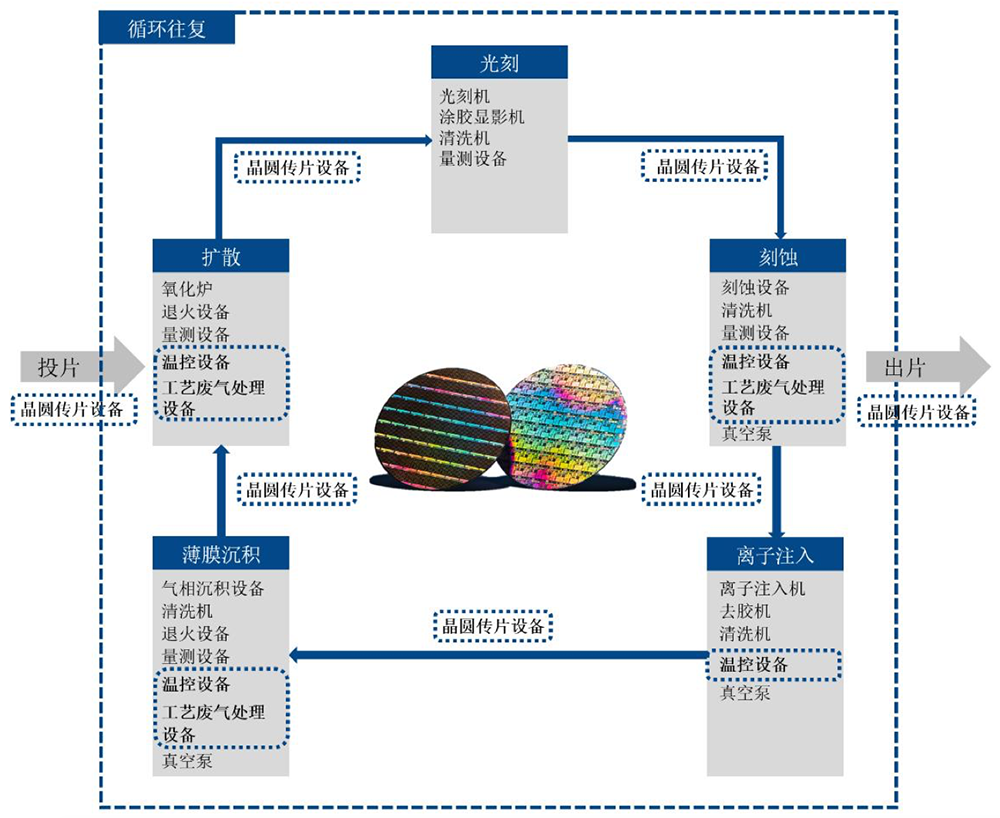

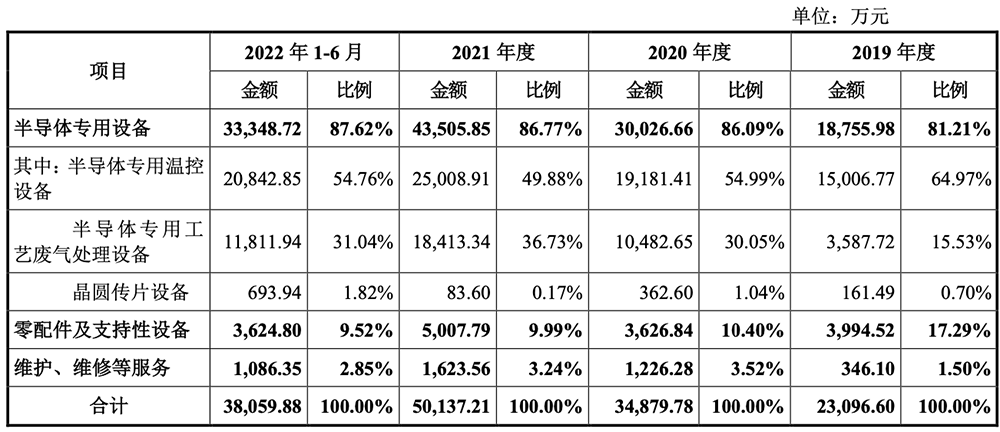

研發方面,報告期內研發投入分別為0.22億元、0.24億元、0.33億元和0.17億元,占營收比例分別達到9.44%、6.81%、6.55%和4.28%。截至今年上半年,京儀裝備共有338名員工,其中研發人員占比達22.78%。截至今年9月30日,京儀裝備已獲專利173項,其中發明專利56項。京儀裝備擁有三大主營產品,分別應用如下:(1)半導體專用溫控設備產品:主要用于90nm~14nm邏輯芯片及64層到192層3D NAND等存儲芯片制造中若干關鍵步驟的大規模量產。(2)半導體專用工藝廢氣處理設備產品:主要用于90nm~28nm邏輯芯片以及64~192層3D NAND等存儲芯片制造中若干關鍵步驟的大規模量產。(3)晶圓傳片設備產品:主要用于90nm~28nm邏輯芯片制造中若干關鍵步驟的大規模量產。

半導體專用溫控設備主要應用于刻蝕、離子注入、擴散、薄膜沉積、化學機械拋光等環節。半導體專用工藝廢氣處理設備主要用于刻蝕、薄膜、擴散等環節。晶圓傳片設備主要用于半導體制程各工藝環節之間的晶圓下線、傳片、翻片、倒片、出廠。

結合公司2021年及2022年實際及預計銷量測算,京儀裝備在半導體專用溫控設備領域國內市場占有率約為37%,在半導體專用工藝廢氣處理設備領域國內市場占有率約為12%。目前半導體專用溫控設備是京儀裝備最大的收入來源,其次是半導體專用工藝廢氣處理設備。

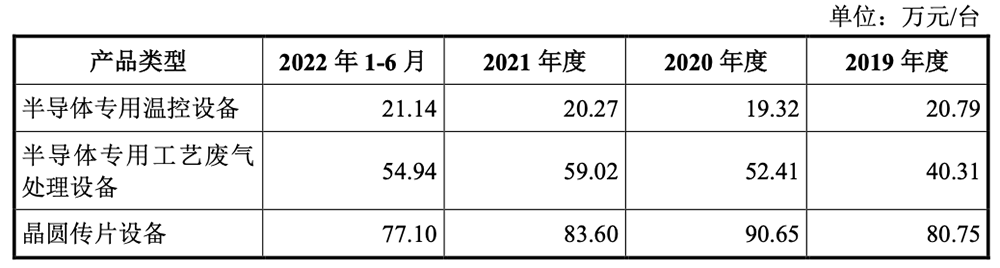

京儀裝備主要半導體專用設備產品的產銷量情況如下:

銷售價格變動如下:

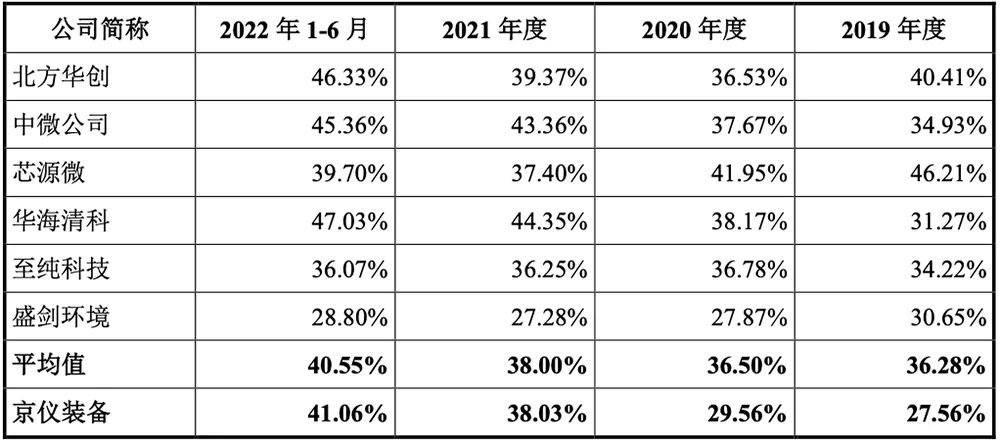

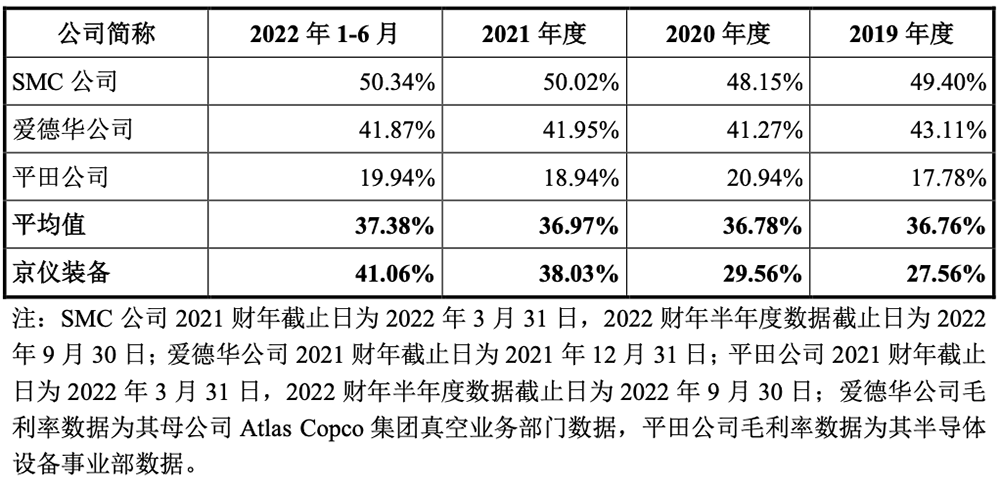

報告期各期,京儀裝備主營業務毛利率分別為 27.56%、29.56%、38.03%、41.06%,逐年增長。其中半導體專用溫控設備的毛利率分別為 30.31%、28.26%、35.84%、43.96%;半導體專用工藝廢氣處理設備毛利率分別為 21.84%、36.94%、48.09%、47.59%。與同行相比,2021年度和2022年1-6月,京儀裝備主營業務毛利率水平與境內外同行業可比上市公司毛利率水平基本一致。

報告期各期,京儀裝備經營活動現金流量凈額分別為-2436.23萬元、-10,577.28萬元、2234.19萬元和-5069.78萬元。

02.長江存儲是第一大客戶去年貢獻超半數營收

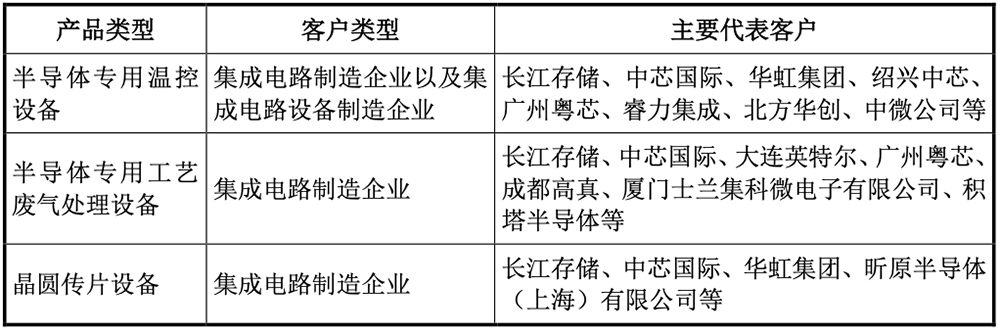

京儀裝備主營產品的主要客戶群體情況如下:

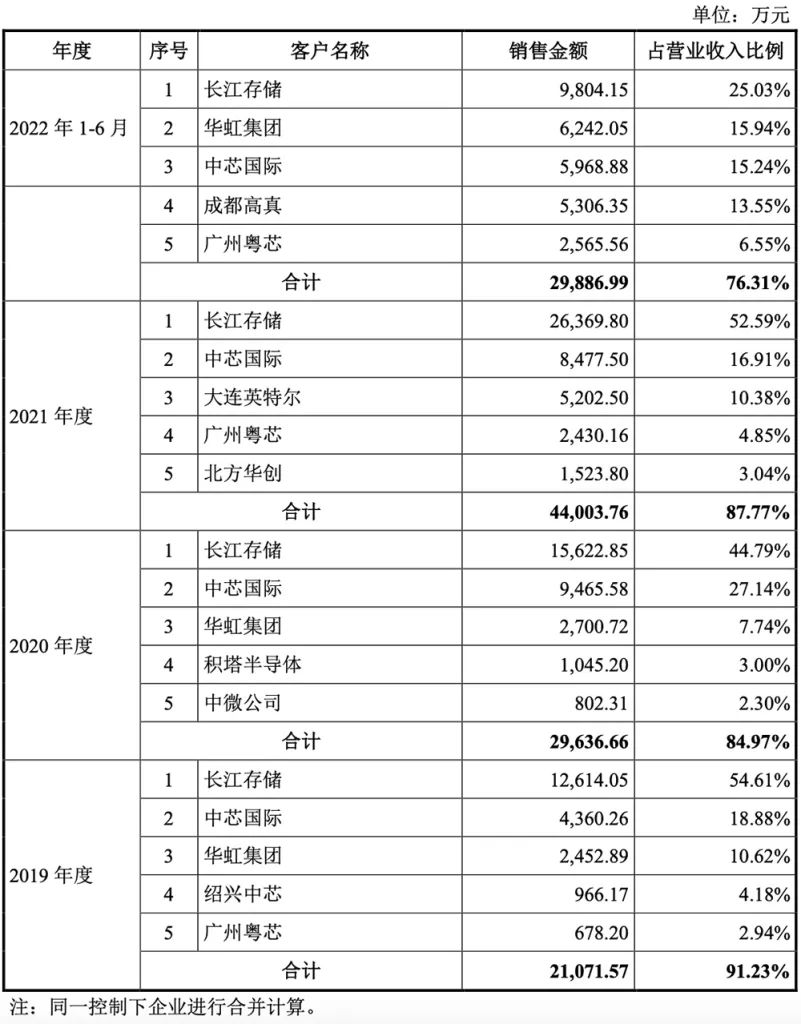

其客戶集中度較高,符合下游集成電路制造行業經營特點。報告期內,京儀裝備前五大客戶的銷售收入合計分別為2.11億元、2.96億元、4.40億元、2.99億元,占同期營收的比例分別為91.23%、84.97%、87.77%、76.31%。

京儀裝備存在部分客戶與供應商重合的情況。

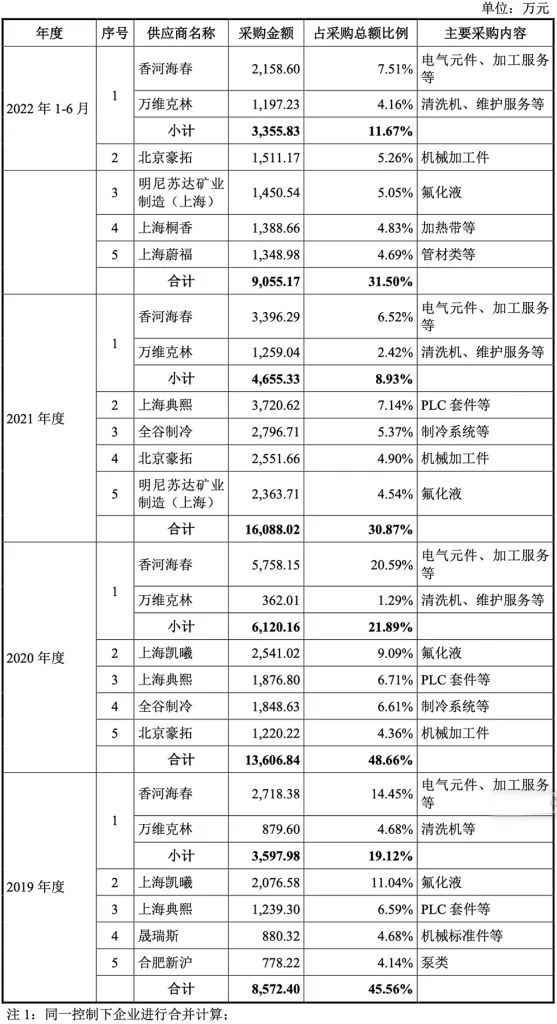

從向供應商采購情況來看,京儀裝備不存在向單個供應商采購比例超過采購總額50%或嚴重依賴少數供應商的情形。

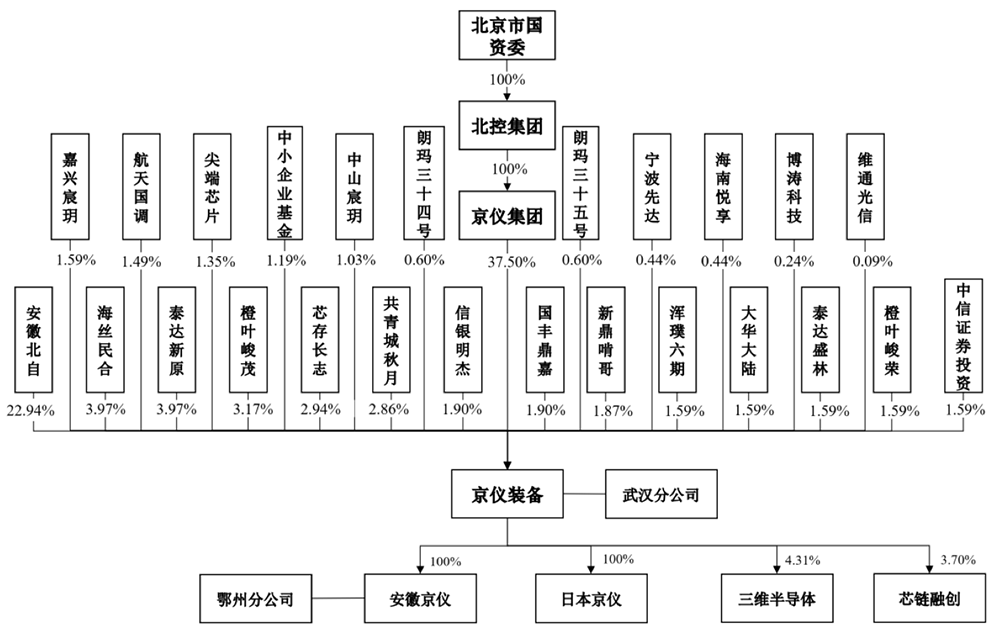

03.北京市國資委為實際控制人

截至招股書簽署,京儀裝備的股權結構圖如下:

本次發行前,京儀裝備前十名股東中,京儀集團為直接控股股東,持股比例為37.50%。

北京市國資委直接持有北控集團100%的股權,通過北控集團、京儀集團間接持有京儀裝備37.50%的股份,是京儀裝備的實際控制人。除控股股東外,其他持有京儀裝備5%以上股份的主要股東如下:

04.結語:半導體設備國產化正當時

半導體設備行業具有技術更新快、投資周期長、研發投入大等特點,屬于典型的資本密集型及技術密集型行業。技術更新周期短帶來的技術壁壘、市場壟斷程度高帶來的市場壁壘、客戶間競爭合作帶來的認可壁壘,致使集成電路裝備市場被美國應用材料公司、荷蘭阿斯麥公司以及美國泛林半導體等國外知名廠商長期壟斷。目前國內半導體設備市場被國外廠商壟斷,國產半導體設備國產化替代仍處于起步階段,在技術成熟度、經營規模及客戶資源方面與國外知名產品尚有一定的差距。我國半導體產業鏈正逐步走向成熟,在某些細分領域,國產半導體設備廠商已形成一定的技術突破并形成成熟產品。從節約設備成本、提高設備性價比、實現對半導體設備的定制要求以及更高質量的售后服務的角度考慮,國產半導體設備均已成為國內半導體廠商的重要選擇。在人工智能、云計算等戰略新型產業發展的推動下,半導體的需求正持續增加。伴隨著我國半導體終端產品消費量的急劇增長及全球半導體產能向中國大陸轉移,這將刺激半導體生產線投資,為國產半導體專用設備創造了巨大的市場空間,帶動半導體專用設備制造產業的擴張與升級。

*博客內容為網友個人發布,僅代表博主個人觀點,如有侵權請聯系工作人員刪除。