中國的碳化硅,密謀逆襲!

中國在晶圓生產和器件制造方面要趕上西方碳化硅供應商還有多久?

在蓬勃發展的電動汽車需求和半導體自給自足的長期目標的推動下,中國致力于發展基于碳化硅 (SiC) 的電力電子產品。中國超越西方碳化硅供應商的計劃是什么?

問題來了:中國的碳化硅“玩家”有哪些?中國在新興技術和生產設施上投入了多少資金?中國供應商是否正在制定不同的商業戰略來征服 SiC 市場?這些謎題中的每一個都讓全球電力電子高管徹夜難眠。

Yole Intelligence 化合物半導體團隊首席分析師 Ezgi Dogmus 表示,中國SiC 是“脫鉤時代”的典型代表。

在當今復雜的形勢下,技術沿著不同的路徑發展。例如,西方 SiC 供應商可能在中國成立合資企業,從而實現統一的全球 SiC 研發和生產的日子已經一去不復返了。我們在這個脫鉤時代”看到的是兩個獨立的 SiC 技術、制造和供應鏈基礎設施的并行發展。“我們將看到競爭格局如何形成,”Onsemi 執行副總裁兼電源解決方案集團總經理 Simon Keeton 在最近接受 Ojo-Yoshida Report 采訪時指出。“迄今為止,我還沒有看到中國在碳化硅器件方面的競爭。”

為了滿足電動汽車的動力需求,中國仍然從美國、歐洲和日本的制造商那里采購SiC器件。其中包括 Onsemi、Infineon、STMicroelectronics、Wolfspeed 和 Rohm。誰也無法猜測中國多久能夠扭轉供應鏈。

目前,西方的許多SiC企業淡化了中國在全球市場上的作用,主要是因為中國的投資集中在SiC晶圓上,而不是SiC MOSFET等器件級開發。Yole的Dogmus表示,那些在中國建立SiC產能和能力的器件廠商還沒有能力與歐盟和美國的廠商競爭。

但情況正在開始發生變化。在上個月的慕尼黑電子展上,英飛凌科技公司的首席執行官Jochen Hanebeck指出:"我看到中國打算用寬帶隙半導體,尤其是用碳化硅來取代硅功率半導體。”

鑒于中國需求的增長,Hanebeck 警告不要低估中國:“如果一些中國芯片制造商很快能夠提供SiC 創新,我不會感到驚訝。從統計上來說,這很有可能。”

動機

中國將電力電子視為進入全球半導體行業的跳板。中國正在 SiC 領域打一場持久戰,目標是在未來十年內最終超越西方制造商。計劃

在2021年3月發布的最新五年計劃(2021-2025)中,北京將 SiC 確定為“第三代半導體”中最有前途的技術之一。規劃者認為碳化硅對中國的“新基建”至關重要。功率半導體器件的快速采用將加速中國在手機快速充電、電動汽車和 5G 通信方面的發展。催化劑

SiC在中國的發展勢頭源于強勁的電動車需求。自從比亞迪在2020年推出漢EV——中國第一輛基于SiC主逆變器的電動車以來,從Nio到Xpeng的眾多中國電動車OEM正在推出基于SiC技術的電動車車型。基于 SiC 的器件的優點包括能量耗散更少。SiC 器件在更高頻率下的開關效率也高于標準芯片。其結果是運行效率更高、尺寸更小、重量更輕,從而提供更小的設計,同時降低了電動汽車的冷卻要求。

中國的電動車公司現在正從西方供應商那里采購SiC器件。其目的是減弱其電動車行業對外國供應商的依賴性。

參與者

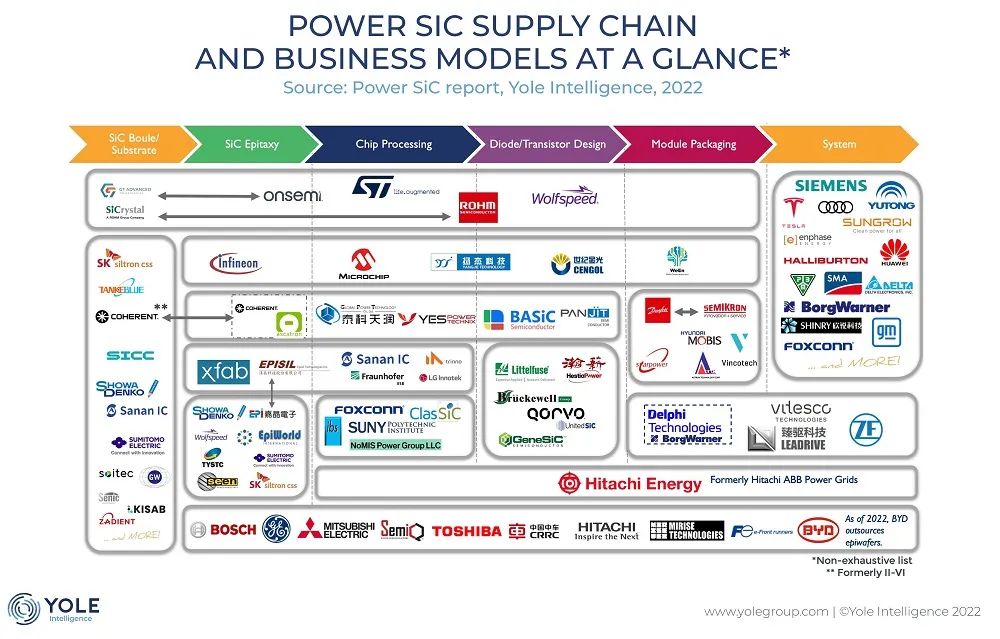

與西方SiC供應商處理整個供應鏈不同,中國企業采取了一種更細分的方法,專注于SiC生產過程的某些部分。其中包括SiC 晶錠(或襯底)、SiC外延和芯片加工、二極管和晶體管設計以及模塊封裝。在每個SiC供應鏈環節都出現了“玩家”。中國的SiC“玩家”來自非常不同的背景,范圍從晶圓制造商到汽車制造商。

中國領先的SiC襯底企業包括TankeBlue和SICC。Yole的Dogmus補充說:"Sunlight和SEMISiC也是值得密切關注的企業。" 三安集成電路公司采用混合業務模式,將代工和集成器件制造(IDM)業務結合起來,同時也在從事襯底制造。

雖然缺乏一個領先的IDM,但中國可以通過利用其整體制造能力來彌補其目前在SiC晶圓、器件和模塊方面的不足。Dogmus說,"中國因其在消費產品方面的成功而聞名,在代工廠、封裝等方面形成了成熟的分工。

例如,"中國企業在SiC襯底、外延片和封裝方面都有很好的定位"。SiC器件制造 "被認為是下一輪競爭的關鍵步驟,"她說。Dogmus預計主要的IDM將建立大規模的器件產能。"這是一個誰在價值鏈中占據更高份額的問題"。

Yole 斷言,中國器件制造商可能很快會生產用于汽車應用的 SiC 二極管。像 SiC MOSFET 這樣的器件是另一回事。“(對中國供應商而言)可能需要三年或更長時間才能實現量產。截至目前,三安集成發布了車規級 MOSFET,但尚未實現量產。”Yole 報道稱。

來源:Yole Intelligence

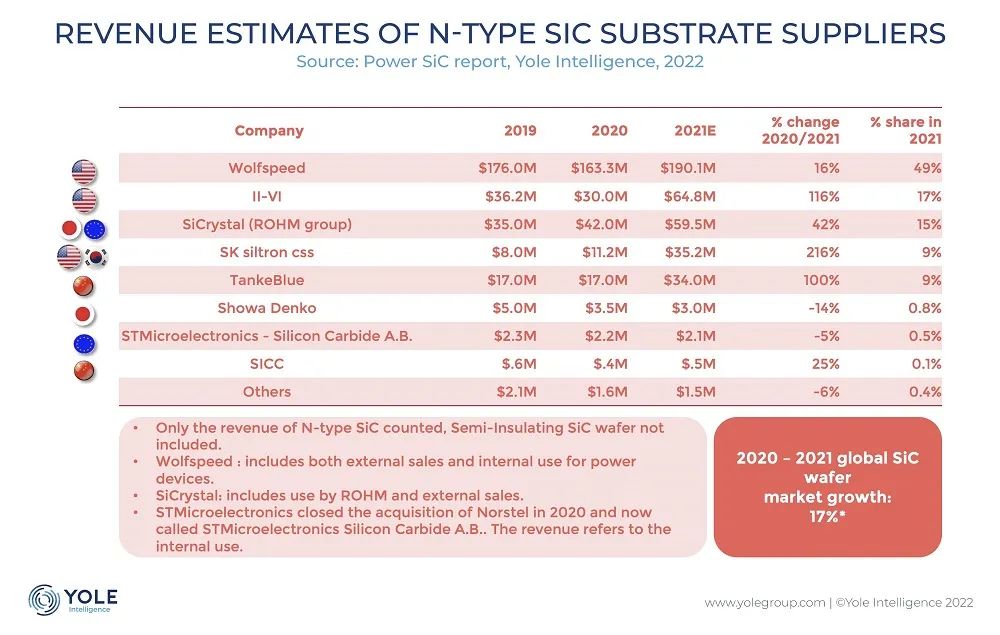

來源:Yole Intelligence投資

世界各地的 SiC 廠商都在對晶圓進行大量投資。Yole化合物半導體技術和市場高級分析師Poshun Chiu告訴我們:"襯底是SiC器件成本的一個非常大的部分....。對于參與者來說,擁有自己的內部供應是非常重要的,這樣他們就可以長期控制其器件開發的內部成本"。

這也解釋了最近幾個月西方 SiC 廠商紛紛宣布投資 SiC 晶圓生產的原因。

中國的投資活動也集中在SiC晶圓生產上。中國領先的n型SiC供應商TankeBlue公司已投入10億美元在大興和北京建設6英寸和8英寸晶圓生產線。Yole表示,一期工程預計今年完成,年產10萬片晶圓,計劃在 2025 年擴大產能。TankeBlue 還瞄準了制造設備領域。

SICC是另一家專注于射頻應用的碳化硅晶圓公司,于1月在上海交易所上市,為位于上海臨港保稅區的生產n型碳化硅晶圓的工廠融資。據Yole報道,其產能目標是在2024年達到每年30萬片6英寸n型碳化硅晶圓。

立足于LED(GaN/GaAs)領域的三安光電,與三安集成電路在廈門開展化合物半導體代工業務。三安在湖南的一家工廠投資 23 億美元,以支持 SiC 晶體生長、晶圓和外延片生產以及器件制造和封裝。

SMIC通過投資位于紹興的中芯集成(SMEC) 進入 SiC 市場。SMEC 成立于 2018 年,為 MEMS、IGBT 和 MOSFET 提供工藝平臺。中芯國際現在為包括 SiC 在內的寬帶隙半導體提供代工服務和模塊封裝。

比亞迪計劃分拆其半導體業務,通過寧波的6英寸晶圓廠開發內部IGBT和SiC器件。到2026年,1億美元的產能擴張將每月提供2萬塊6英寸晶圓。

競爭

西方碳化硅供應商在面對中國碳化硅競爭對手之前可能有幾年的緩沖期。英飛凌首席執行官Hanebeck指出,為了在基于SiC的電源系統中處于領先地位,制造商必須超越 "單個開關,了解應用和整個系統"。因此,英飛凌正在研究的不僅僅是電源開關的芯片組,還有驅動器、微控制器和配套的軟件。

Wolfspeed 首席執行官 Gregg Lowe 將 SiC 描述為“一項棘手的技術,目前世界上還沒有真正大量的知識。”

Lowe 預見 SiC 行業還有很長的路要走,以推動技術創新,同時削減成本和提高產量,這需要很大的耐心。

到目前為止,還沒有西方碳化硅供應商向中國供應碳化硅晶錠。Yole 的 Dogmus 觀察到:“一般來說,晶圓供應商更愿意在內部擁有‘神奇秘方’,并將其保存在增長的國家/地區。”

Dogmus指出,鑒于中美之間的技術競爭,知識產權保護勢在必行。晶圓生產商必須擁有自己的配方和知識產權。知識產權將是所有新加入者的問題,包括中國和歐洲。在制造設備領域,中國有多家熔爐和備件供應商,這有助于中國新企業的發展和進入。

來源:Yole Intelligence

來源:Yole Intelligence結語

如果碳化硅是一場持久戰,那么中國可以通過培育其電力電子行業而占得先機。Yole報告說,由于沒有季度目標,中國有 大量的時間和金錢以及數百萬熟練的員工,可以在SiC領域取得成功。在“脫鉤時代”, 全球SiC產業將呈現出兩個動態并行發展的SiC生態圈。本文編譯自The Ojo-Yoshida ReportSiC in China: ‘Poster Child of the Decoupling Era’作者:Junko Yoshidahttps://ojoyoshidareport.com/sic-in-china-poster-child-of-the-decoupling-era/

*博客內容為網友個人發布,僅代表博主個人觀點,如有侵權請聯系工作人員刪除。