硅片大廠提價30%,國產廠商有望受益!

來源:芯師爺

近期有報道稱,受強勁市場需求以及俄烏沖突供應收緊上游原材料影響,日本硅晶圓大廠勝高計劃在2022年至2024年間將晶片制造商的長期合約價格提高約30%。該公司還決定投資總額3500億日元(26億美元)在日本和中國臺灣地區建設新工廠,以提高產能。

終端需求旺盛硅片產業行情看好

終端需求旺盛硅片產業行情看好作為全球半導體的最上游材料,硅片產能是制約全球半導體供需關系的重要因素之一。在市場需求的帶動下,全球硅片正處于一個快速成長階段。

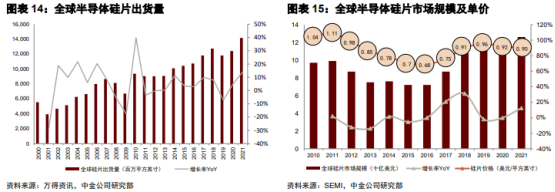

根據SEMI發布的數據顯示,2021年全球硅片的出貨量同比增加了14%,總出貨量達到141.65億平方英寸(MSI),收入同比增長了13%,達到126.2億美元。在供需緊缺之下,全球硅片的價格也在水漲船高,2022年第一季度,全球半導體硅片出貨面積達36.79億平方英寸,再創單季度歷史最高紀錄。

圖源:中金科技硬件研究報

圖源:中金科技硬件研究報在整個半導體產業鏈中,硅片處于最上游,是貫通整個芯片制造的前道和后道的工藝,其產量和質量都將直接影響更下游的通信、汽車、計算機等眾多行業發展。

現階段,盡管硅片的出貨量不斷增加,但仍然無法滿足下游市場的旺盛需求,上游硅片市場從去年下半年就開始與客戶簽訂長約,其中,環球晶圓2024年前產能都已售罄,勝高2026年前產能也已被客戶預訂一空。

半導體硅片供不應求且是賣方市場,以各家半導體硅片廠與客戶簽訂的長約來看,價格將會逐季、逐年調漲至2025年。根據SUMCO預計,全球12英寸晶圓2026年有望超1000萬片/月需求量,預計復合年增長率將保持9.4%的高速增長,由于晶圓廠擴產潮帶來的硅片需求大增,硅片廠擴產滯后于晶圓廠,且新建廠需2-3年才能投產,22-26年硅片將依舊維持供不應求的態勢。

此前,中國電子材料行業協會常務副秘書長魯瑾曾對《中國電子報》記者表示,未來3—5年,大數據、云計算、物聯網、人工智能等信息產業技術的快速發展,將持續為半導體產業提供強勁市場需求,因此全球及國內的硅片市場仍有較大市場需求和發展空間。

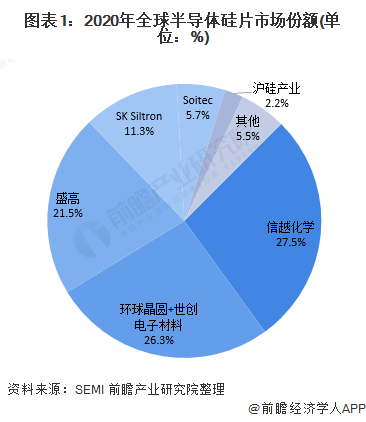

硅片全球供應產業競爭與格局從全球來看,硅材料具有高壟斷性,雖起始于美國,但日本后來居上,全球一半以上的半導體硅材料產能集中在日本,尤其是隨著尺寸越大、壟斷情況就越嚴重。根據ICInsights數據,目前,全球半導體硅片產業由前五大公司主導市場,市占率合計近90%。日本信越化學和勝高兩家市占率居第一和第二,總市占率約50%,臺灣環球晶圓排第三,德國世創排第四,韓國SK Siltron第五。

圖源:前瞻經濟學人APP

圖源:前瞻經濟學人APP由于布局早、產業鏈成熟等原因,中國臺灣和日本的硅晶圓企業占據了全球主要產能。技術上,它們的優勢非常明顯,尤其是在大尺寸的硅晶圓生產上。

我國大陸企業相較于全球硅片企業,起步晚,在大尺寸硅片的制造技術上還很薄弱,12英寸硅片還依靠著國外進口,因此占據的市場份額也不高。但隨著近兩年政府的大力支持,給我國大陸企業創造了良好的人才與資金多方面的扶持,目前國內企業已初步實現了6英寸及以下硅片的本土化,12英寸硅片也已經打破國內市場的空白局面。

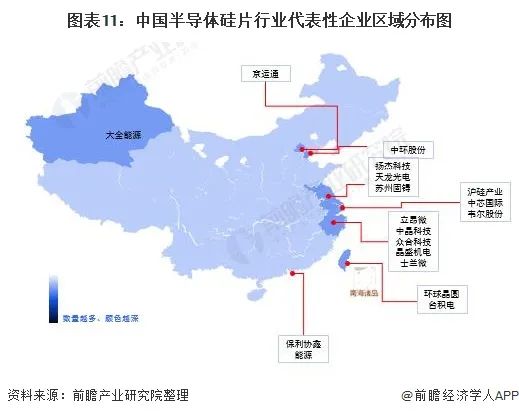

從代表企業分布情況來看,國內半導體硅片行業代表性企業主要分布于北京、江蘇、上海、浙江、臺灣等形成半導體產業集群的地區,上游電子級多晶硅企業位于新疆。

圖源:前瞻經濟學人APP

圖源:前瞻經濟學人APP2018年滬硅產業子公司上海新昇率先成為實現國產12英寸硅片規模化銷售的企業,打破了我國12英寸硅片國產化率幾乎為零的局面。目前我國擁有12英寸硅片生產能力的公司包括滬硅產業、中環股份、立昂微、西安奕斯偉、中欣晶圓等,并且多家8英寸及以下硅片廠商也在開始布局12英寸的大硅片項目。

但想要實現國產化替代,還需要下游晶圓廠來對硅片產品進行驗證,只要一旦認證通過,就相當于在市場上站住了腳,收獲到晶圓廠長期的合作。因此對于國內硅片廠商而言,加速國產化替代的關鍵在于是否能較快較好的切入到晶圓廠。

據統計,現目前我國大陸6英寸及以下硅片基本已實現50%的國產化率,國產率相對較高,8英寸硅片國產化率仍較低,但其中6、8寸外延片略高于拋光片,國產率還處于正在進行中。國內90-14nm,64層及128層3D NAND拋光片、19nmDRAM拋光片及功率器件用外延片均已有企業實現批量供應,芯師爺認為隨著國內產商擴產,未來12英寸硅片國產化有望迅速提升。

硅片供需缺口持續國產替代前景可期此前曾掀起過一場硅片“擴產潮”,今年2月環球晶圓收購德國世創失敗后,隨后宣布在美國、歐洲和亞洲投資36億美元,20億美元用來建設新廠區,16億美元增買設備;3月15日的董事會再次宣布擴產計劃,明年下半年將在意大利擴建12英寸廠。

德國世創3月9日也宣布將在2022年投資近80億元,其中三分之二的資金將用來在新加坡建設新的12英寸廠;SK Siltron 3月16日宣布投資55億元擴建12英寸半導體硅片廠;日本勝高去年就有宣布將斥資132.7億元建設新廠,擴產12寸硅片,今年更是加碼擴廠12英寸硅片。

現如今,晶圓代工廠與 IDM 廠商都在大舉擴充產能,硅片需求更是日益趨高,供不應求,但海外硅片大廠即使是擴產,也是優先保障海外晶圓廠的硅片供給,中國大陸在這一塊能取得的供給資源也會隨之進一步減少。

這是挑戰也是機遇,給國內硅片廠燃起了加速替代的勢頭。在加上國內供應商產品技術水平的近兩年正處于快速提升的階段,以滬硅產業、立昂微、中環股份等為代表的本土大廠,12英寸硅片均在國內晶圓廠驗證順利,正在加速追趕龍頭廠商,此外神功控股、上海超硅、有研半導體也在發力,國產替代勢如破竹。

為此芯師爺選取了目前國內部分硅片廠商進行介紹,供參考(企業排名不分先后,歡迎各位讀者留言補充):

滬硅產業

立昂微

中環股份

中環股份是光伏+半導體雙輪驅動公司,目前正在積極擴產12英寸硅片。21年底實現8英寸75萬片/月、12英寸17萬片/月產能。天津、宜興新增投資項目落地后,公司有望實現8英寸半導體105萬片/月,12英寸62萬片/月產能。目前該公司,8 英寸及以下主流產品已實現全覆蓋,將基于領先優勢加快規模量產,12英寸應用于存儲及邏輯領域產品已進入放量階段。公司還擁有區熔法拉晶技術,廣泛應用于功率器件制造。

神工股份

神功股份是國內領先的半導體級單晶硅材料供應商,是大直徑單晶硅材料的全球龍頭。量產尺寸最大可達19英寸,產品質量核心指標達到國際先進水平,可滿足7nm 先進制程芯片制造刻蝕環節對硅材料的工藝要求。2020年募投項目,新增年產180萬片 8英寸半導體級硅單晶拋光片以及36萬片半導體級硅單晶陪片,在2020年實現8000片/月的生產規模,在全球大直徑單晶硅材料市場占有率約為 13%-15%。

超硅半導體

西安奕斯偉

中欣晶圓

杭州中欣晶圓半導體股份有限公司成立于2017年,是國內極少數能量產12英寸大硅片的半導體材料企業,目前具有6英寸及以下40萬片/月、8英寸45萬片/月、12英寸20萬片/月產能,產品為拋光片和外延片,主要用于邏輯芯片、閃存芯片、動態隨機存儲芯片、圖像傳感器、顯示驅動芯片等。21年3月,中欣晶圓開始籌劃半導體12英寸大硅片二期擴建項目,到12月20日竣工,建設時間共計歷時9個月左右。

鄭州合晶主要生產8英寸及12英寸硅單晶拋光片及外延片,8英寸月產能17萬片,12英寸預計今年擴廠至2萬片/月。該公司是河南省首個重點扶持的半導體硅片生產項目,目前第一階段建立一條月產能20萬片8寸拋光硅片的生產線,已于2017年10月底試產,2018年10月實現投產,2019年進行送樣檢測及客戶品質認證;21年第二階段12寸拋光片已經建立試驗線,目前月產量1萬片。

有研半導體

有研半導體是大直徑單晶硅片供應商,有研總院擁有國內規模最大、技術水平最先進的集成電路用硅單晶生產能力,可生產直徑6英寸-13.5英寸的系列大直徑單晶硅棒、重摻硅拋光片和輕摻拋光片。產品得到了美國、日本和韓國等重要高端客戶的高度評價,主要應用于大規模集成電路領域。2020年12英寸硅片項目開工,預計產能約為30萬片/月。

中晶國際

中晶國際是國內小尺寸研磨硅片龍頭,目前的主要產品為半導體硅材料及其制品,產品涵蓋 半導體晶棒、研磨片、化腐片、拋光片、半導體功率芯片及器件等。改公司在 3-6 英寸研磨硅片屬于市場領先地位,公司募投 6-8 英寸拋光硅片的生產項目,布局大尺寸硅片,半導體單晶硅片占營業收入比重分別為 64.47%。

寫在最后

作為半導體產業鏈的重要環節,硅片是半導體的制造的基石,雖然各大硅片企業都在加速擴產,但從建設到投產最快需要一年半時間,這也意味著,短期內,硅片的需求還是趨于旺盛。材料作為最上游環節,我國要發展半導體,就必須要在材料上不斷突破,從技術到市占,都要再上升幾個臺階。

*博客內容為網友個人發布,僅代表博主個人觀點,如有侵權請聯系工作人員刪除。