沈陽儀表院原院長:警惕!傳感器可能重蹈“IC芯片”之轍!

本文主要來自對沈陽儀表院原院長、中國儀器儀表行業協會傳感器分會名譽理事長徐開先的采訪,徐開先先生對我國儀器及傳感器事業有莫大貢獻。

徐開先認為我國傳感器產業至今成績很大,問題不少,前景光明;如果不在傳感器芯片上投入和下功夫,那可能重蹈“IC芯片”之轍;IC與MEMS的集成與融合,是傳感技術產業發展的必由之路……

相比IC芯片產業,中國傳感器產業的脆弱程度更甚!

徐開先,沈陽儀表院原院長、中國儀器儀表行業協會傳感器分會名譽理事長、中國儀器儀表學會儀表元件分會&工藝分會名譽理事長,曾主持和參加國家重大項目 傳感器國家工程研究中心 的籌建,并完成該項目的組建工作,獲機械工業部科技進步一等獎。

徐開先,沈陽儀表院原院長、中國儀器儀表行業協會傳感器分會名譽理事長、中國儀器儀表學會儀表元件分會&工藝分會名譽理事長,曾主持和參加國家重大項目 傳感器國家工程研究中心 的籌建,并完成該項目的組建工作,獲機械工業部科技進步一等獎。智能傳感器是未來信息技術產業核心與基礎

“如果不在傳感器芯片上投入和下功夫,那可能重蹈“IC芯片”之轍。“、“IC與MEMS的集成與融合,是傳感技術產業發展的必由之路,特別是高檔傳感器、智能傳感器。” 中國儀器儀表行業協會傳感器分會名譽理事長、沈陽儀表科學院原院長徐開先在接受《通信產業報》(網)采訪中表示。

在全球信息技術跨界融合加速,萬物互聯的時代,智能傳感器作為與外界環境交互的重要手段和感知信息的主要來源,被視為決定未來信息技術產業發展的核心與基礎之一。

傳感器技術歷經了多年的發展,大體可分為三代:第一代是結構型傳感器,利用結構參量變化來感受和轉化信號;第二代是20世紀70年代發展起來的固體型傳感器,這種傳感器由半導體、電介質、磁性材料等固體元件構成;第三代傳感器是智能型傳感器。

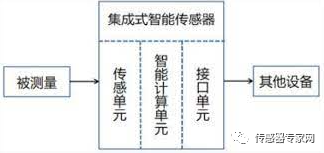

智能傳感器具有信息采集、信息處理、信息交換、信息存儲功能的多元件集成電路,是集傳感芯片、通信芯片、微處理器、驅動程序、軟件算法等于一體的系統級產品。

智能感知時代,智能傳感器扮演越來越重要的角色,2020年全球智能傳感器市場規模約為358億美元。

物聯網、云計算、大數據、人工智能應用的興起,推動傳感技術由單點突破向系統化、體系化的協同創新轉變,大平臺、大生態主導核心技術走向態勢明顯,并成為發達國家和跨國企業布局的戰略高地。

目前智能傳感器的應用領域主要有消費電子、汽車電子、工業電子和醫療電子四大領域。

在政策和市場驅動下,我國智能傳感器產業生態趨于完備。設計、制造、封測等重點環節均有骨干企業布局。國內智能傳感器技術研發已經初步開展,同時一些科研機構已建立起智能傳感器中試服務平臺,助推我國產業創新發展。

與此同時,核心技術缺失、產品有效供給不足、技術創新能力不強、科研生產與應用不協同等問題仍然有待突破。

短板:高精度傳感器

但由于起步較晚,我國智能傳感器產業目前仍面臨產品有效供給不足、技術創新能力不強、科研生產與應用不協同等問題,由此帶來的產業安全、信息安全挑戰不容忽視。

長期以來,在傳感器的關鍵行業,關鍵技術,高附加值應用上,國際品牌還處于壟斷地位。“由于傳感器門類眾多,技術門檻不一,我國在常規的傳感器方面有所布局,但高精度的傳感器是短板。”河南師范大學從事物聯網研究的教授袁培燕向《通信產業報》(網)記者表示。

高檔傳感器產品幾乎100%從國外進口,90%芯片從國外進口許多產品是“有品無芯”。工業自動化用高檔變送器用傳感器,如EJA儀表中核心部件傳感器,年銷售35萬臺左右,全部由國外或國外在國內的獨資企業生產。

汽車傳感器幾乎被國外壟斷,某些特種用途和特殊量程的傳感器,如航天、航空、航海專用傳感器,國內基本不能生產。高端智能裝備領域光纖傳感器技術及產品與國外相比尚有較大差距。

在氣體傳感器領域,國內企業的氣體傳感器技術整體研發水平大幅落后于發達國家,國內對氣體傳感器的研究主要體現在低端的半導體傳感器和催化燃燒傳感器方面。

在高端的紅外及電化學傳感器的研究較少,沒有成熟的應用技術,高端紅外及電化學高端氣體傳感器及檢測儀器儀表依賴進口。即使在低端的半導體和催化燃燒氣體傳感器方面,在產品的精度、穩定性和工藝方面相對于國外先進技術仍有較大差距。

溫度傳感器方面,對NTC熱敏電阻器,國內企業實力嚴重不足,90%的市場份額被外資占領。極高溫、耐輻射、耐高壓的溫度傳感器尚不能批產。環境監測傳感器領域空白多,產品少,細顆粒物沒有能力監測。

談及我國傳感器落后的原因,多位專家均表示:技術、工藝以及材料等多種因素使然。創新能力弱;關鍵技術尚未突破;產業結構不合理,品種少、系列不全;企業能力弱。

“傳感器涉及到研發、設計以及生產等環節。” “我國在材料、制程以及工藝等關鍵技術領域缺乏積累,所以這是一個長期的過程。”

▲不同封裝氣體傳感器(圖源:網絡)

首先,關鍵技術尚未突破是主要制約因素。目前我國傳感器共性關鍵技術尚未突破。在設計技術方面,傳感器的設計技術涉及多種學科、多種理論、多種材料、多種工藝及現場使用條件;設計軟件價格昂貴、設計過程復雜、考慮因子眾多;設計人才匱乏,設計人員不僅需了解通用設計程序和方法,還需熟悉器件制備工藝,了解器件現場使用條件。可以說國內尚無一套有自主知識產權的,真正好用的傳感器設計軟件。

在可靠性技術方面,國產傳感器可靠性不高是影響國產傳感器大量應用的主要原因之一。據了解電力部門采用國外傳感器產品三年不需檢修,采用國內產品每季度檢修一次,石化部門,重要生產線幾乎全部采用國外傳感器,而不敢使用國內產品。通常國產傳感器可靠性指標比國外同類產品低1~2個數量級。

在封裝技術方面,傳感器的封裝結構和封裝材料,影響傳感器的遲滯、時間常數、靈敏限,使用壽命等性能。從制造成本看,傳感器的封裝成本通常為總成本的30%~70%。國內對傳感器的封裝技術尚未形成系列、標準,也無統一接口,因而傳感器的外型千差萬別,很不利于用戶選用和產品互換。

▲不同封裝溫度傳感器(圖源:網絡)

其次,產業化能力不足也是制約因素。目前國內高精度、高可靠傳感器研發及產業化能力嚴重滯后于需求,技術水平相比國外還有較大差距,產品一致性、可靠性水平比國外低1~2個數量級,產品的品種和系列大約是國外的30%~40%,產品的產業化程度不足15%。

導致高精度、高可靠傳感器嚴重依賴進口,從而被這些發達國家壟斷,例如GE公司、Honeywell公司、英飛凌公司、西門子公司、ABB公司、歐姆龍公司、基恩士公司等等。

國內傳感器產品不配套、不成系列。 系列中比較易生產的某些規格尚能生產,且重復生產,惡性競爭,系列兩端的產品往往不能生產,多需國外進口,如工業自動化儀表中廣為應用的、高精度、高穩定的低微差壓傳感器(量程≤1KPa),高差壓、高靜壓傳感器(量程≥3MPa、靜壓≥60MPa)。

第三,資源分散,產業規模小。目前國內傳感器產品處于發展階段,傳感器品種也不多,企業分散,制造水平低,產業規模小。目前我國傳感器企業有1600余家,大都為小、微企業,盈利能力不強,缺乏引領技術的龍頭企業。

產業分散體現在資金分散、技術分散、企業布局分散,產業結構分散、市場分散等方面;管理方面存在政府部門管理歸口不統一、難于協調、多頭管理現象;政策支持方面也存在政策支持的集中度不高,缺乏專項計劃集中扶持,即使支持也過于分散,缺乏力度,缺乏持續性。

第四,傳感器高端人才匱乏是影響傳感器發展的最大瓶頸。徐開先表示,由于傳感器行業經濟基礎、技術基礎、產業基礎較為薄弱,加之傳感器產業涉及學科多,要求知識面廣,新技術層出不窮,長期以來很難吸引國際頂級人才投身到傳感器行業工作;加之國內由于學科設置不合理,缺少復合型人才培養機制,往往搞設計的不懂工藝、搞工藝的不明應用、會應用的不曉設計。造成很多企業缺乏既懂管埋、又懂技術、還會經營的復合型人才,以及工藝人才和技能人才。

從技術與應用突圍

“我們的突破口在于應用。”吳云橋表示,中國巨大的應用市場給傳感器發展帶來發展動力。他表示,家庭智能終端的普及和機器人應用家庭化,帶來細分產業傳感器應用的新突破。

但應用的突破也需要技術與工藝的支撐。

“國內傳感器產業,大部分都在搞傳感器應用,特別是在物聯網,智能裝備方面的應用,而不愿涉及傳感器芯片的開發和研究,”徐開先表示,“因芯片研發投資極大,成本高,工藝裝備昂貴,資金回收周期長,且技術難度風險大,必須靠國家投資和資助,靠企業是難以為繼的。”

徐開先強調,如果不在傳感器芯片上投入和下功夫,那可能重蹈“IC芯片”之轍。如果傳感器芯片性能優良,產品可靠性、穩定性高,其應用不愁沒有市場。“加強IC與MEMS技術的集成與融合”徐開先建議,“IC與MEMS的集成與融合,是傳感技術產業發展的必由之路。”

“傳感器芯片是比較復雜的一個產業,涉及到研發、設計以及生產等環節。”“我國在材料、制程以及工藝等關鍵技術領域缺乏積累,所以這是一個長期的過程。”

以MEMS為例,它用微加工技術將各種產品整合到基于硅的微電子芯片上,MEMS工藝與傳統的IC工藝有許多相似之處,如光刻、薄膜沉積、摻雜、刻蝕、化學機械拋光工藝等,但有些復雜的微結構難以用IC工藝實現,必須采用微加工技術制造。包括硅的體微加工技術、表面微加工技術和特殊微加工技術。

除此之外,MEMS制造還廣泛地使用多種特殊加工方法,包括鍵合、LIGA、電鍍、軟光刻、微模鑄、微立體光刻與微電火花加工等。

同通用芯片一樣,傳感芯片的生產制作過程尤為復雜。而且,在芯片生產加工中需要的材料中國產材料的使用率不足15%,高端制程和先進封裝領域,半導體材料的國產化率更低,且部分產品面臨嚴重的專利技術封鎖。但如果我國不能掌握MEMS傳感器的制造技術并主導其生產,無疑將阻礙傳感器產業前進的步伐。

業內人士建議可重點放在非硅基的新材料、新機理、新工藝傳感器的研究。重點發展應用市場廣、具備一定產業基礎、易于快速產業化的智能傳感器及其核心元器件,運動感測組合傳感器中的加速度計、陀螺儀,環境感測組合傳感器中的壓力傳感器等。

中國傳感器行業的總體現狀如何?

徐開先:簡單地概括我國傳感器行業,其總體現狀是:成績很大,問題不少,前景光明。

中國傳感器應用四大領域分別為工業及汽車電子產品、通信電子產品、消費電子產品。

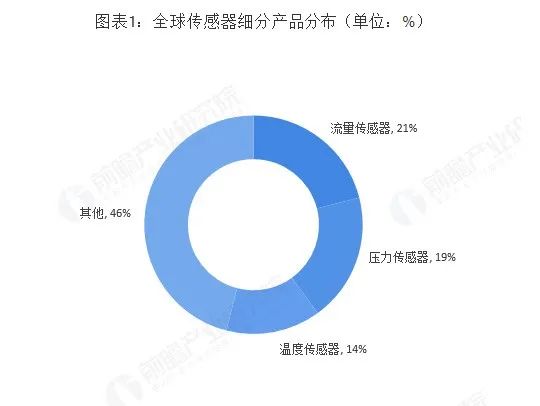

其中,工業和汽車電子產品占市場份額的42.5%;壓力傳感器、溫度傳感器、流量傳感器、水平傳感器已表現出成熟市場的特征,流量傳感器、壓力傳感器、溫度傳感器的市場規模最大,分別占到整個傳感器市場的21%、 19%和14%。

我國傳感器產業鏈發展態勢良好,但外資企業優勢明顯。目前我國大陸共有455家從事敏感元件及傳感器生產廠家,而整個產業鏈上下游所涉及的企業更是多達1400多家,傳感器年產量突破24億只,呈現出良好的發展態勢。(為2009年數據)

目前能批量生產的產品涉及光敏、電壓敏、熱敏、力敏、氣敏、磁敏 和濕敏7大類,約3000多個品種。

主要傳感器企業中,外資企業比重達到67%,國有企業和民族企業所占比重僅為33%。其中,在外資企業中,以日本、美 國、韓國和德國企業為多,比例分別為27%、20%、15%和13%。

我國傳感器生產企業的地理分布情況?

徐開先:我國傳感器的生產企業主要集中在長三角地區,并逐漸形成以北京、上海、南京、深圳、沈陽和西安等中心城市為主的區域空間布局。我國主要傳感器企業有接近一半的比例分布在長三角地區,其他依次為珠三角、京津地區、中部地區及東北地區等。

長三角區域:以上海、無錫、南京為中心,逐漸形成包括熱敏、磁敏、圖像、稱重、光電、溫度、氣敏等較為完備的傳感器生產體系及產業配套。由中科院和高等院校 為核心,從事新型傳感器的研發和生產。如中科院上海微系統所,在無線傳感絡關鍵技術攻關及應用研究基礎上,提出了無線傳感絡三層體系結構。上海、南京等地的壓力傳感器,無錫美新半導體公司生產的MEMS加速度傳感器等都有優良性能指標和市場前景。

珠三角區域:以深圳中心城市為主,由附近中小城市的外資企業組成以熱敏、磁敏、超聲波、稱重為主的傳感器產業體系。深圳清華研究院利用石英諧振原理的稱重傳感器,己產業化規模生產,產品主要出口國外。該院生產的紅外非接觸測溫儀在非典時期發揮過重要作用。

東北地區:以沈陽、長春、哈爾濱為主,主要生產MEMS力敏傳感器、氣敏傳感器、濕敏傳感器。如沈陽儀表院傳感器國家工程研究中心生產的MEMS硅壓阻、硅電容傳感器、SOI高溫傳感器等,哈爾濱49所生產的氣體傳感器等。

京津區域:主要以高校為主,從事新型傳感器的研發,在某些領域填補國內空白。北京已建立微米/納米國家重點實驗室。清華、北大、北航等高校均有相關的傳感專 業和實驗室進行新器件的探用后擦試干凈討,北京中科院電子學研究所在傳感器芯片系統研究有很大進步。704所在航天傳感器方面做出重要貢獻。京津地區的傳感器企業的產品結構主要集中在高技術、綠色環保傳感器及元器件,代表企業有萊姆電子及圖爾克科技,此外,比業電子在微波傳感器領域填補了國內該產業空白。

中部地區:以鄭州、武漢、太原為主,產學研緊密結合的模式,在PTC/NTC熱敏電阻、感應式數字液位傳感器和氣體傳感器等產業方面發展態勢良好。如鄭州煒盛 電子科技有限公司生產的氣體傳感器己實現產業化批量生產,在儀器儀表、工業領域、煤礦安全、石化、冶金、汽車電子等方面有廣泛應用。其它包括華工科技產業 股份有限公司高理電子分公司、太原理工天成科技股份有限公司、河南漢威電子股份有限公司等。

此外,傳感器產業伴隨著物聯的興起,在其他區域如陜西、四川和山東等地發展很快。西安優勢微電子公司生產的唐芯一號,推出了國內首顆物聯清算工作場地核心芯片。電量隔離傳感器、智能電量變送器、車用氧傳感器、火災探 測器、聲光報警、水流指示器等產品領域方面迅速發展,代表企業有綿陽市維博電子有限公司、康達(成都)電子有限公司和西安盛賽爾電子有限公司等。

如何看待我國傳感器產業中存在的問題?

徐開先:整體上看,我國傳感器產業和技術發展仍存在著突出的問題。

一是核心技術和基礎能力缺乏,創新能力弱。傳感器在高精度、高敏感度分析、成分分析和特殊應用的高端方面差距巨大,中高檔傳感器產品幾乎100%從國外進口,90%芯片依賴國外,國內缺乏對新原理、新器件和新材料傳感器的研發和產業化能力。

二是共性關鍵技術尚未真正突破。設計技術、可靠性技術、封裝技術、裝備技術等方面都存在較大差距。國內尚無一套有自主知識產權的傳感器設計軟件,國產傳感器可靠性比國外同類產品低1~2個數量級,傳感器封裝尚未形成系列、標準和統一接口。

傳感器接入開關電源工藝裝備研發與生產被國外壟斷。傳感器工藝制備中的某些關鍵技術,如深刻蝕技術(LIGA技術)、高溫歐姆接觸技術、使用溫度大于300℃、高可靠的MEMS封裝技術、快速測試技術、高仿真模擬技術等,尚未取得突破性進展和批量生產的驗證。

三是產業結構不合理,品種、規格、系列不全,技術指標不高。國內傳感器產品往往形不成系列,產品在測量精度、溫度特性、響應時間、穩定性、可靠性等指標與國外也有相當大的差距。

四是企業能力弱,從目前市場份額和市場競爭力指數來看,外資企業仍占據較大的優勢。我國傳感器企業95%以上屬小型企業,規模小、人才短缺、研發能力弱、規模效益差,綜合實力較強的骨干企業較少,與國外企業無法抗衡。

*博客內容為網友個人發布,僅代表博主個人觀點,如有侵權請聯系工作人員刪除。