2022年汽車芯片供需失衡風靡云蒸

來源:芯片那些事兒

綜述:

從2020年底開始,芯片短缺問題就成為汽車產業的最大挑戰,汽車產業芯片短缺危機成為全球供應鏈乃至疫情經濟發展的焦點。芯片短缺導致全球汽車產量減少、整車廠停產停工,消費者購車成本增加,主要汽車制造國家政府(歐美日韓)心急如焚甚至使用政治力干預。

2022年相較2021、2020年可預期汽車芯片供應正逐步改善,但整車廠加大采購及彼此之間短缺博弈的心態,加上成熟制程產能有限,部分6寸,8寸車規芯片毛利較低,晶圓廠將更多產能用于高毛利產品。

2022年汽車芯片供需仍無法正常化,芯片短缺狀況恐余波蕩漾至2023、2024年。而汽車缺芯事件雖無法完全改變整車廠的舊思維,但新思維正萌芽中,也將影響后續汽車產業鏈的發展。

需求膨脹、產能有限,2022年汽車芯片短缺將持續

2021年初爆發的汽車芯片短缺問題,原以為會在短期內結束,而這只是理想化芯片供需平衡狀況,2022年汽車芯片短缺仍方興未艾。

2022年開春,Ford北美8家工廠(包括State of Michigan、Illinois與Missouri與Maxico)將從2月7日起一周陸續停產,即便是沒有停產的工廠,也會減少加班或者班次。Toyota則在2月初暫停日本境內愛知縣元町工廠等8家工廠、11條生產線的生產,全球總產量減少至70萬輛,減產約15萬輛。

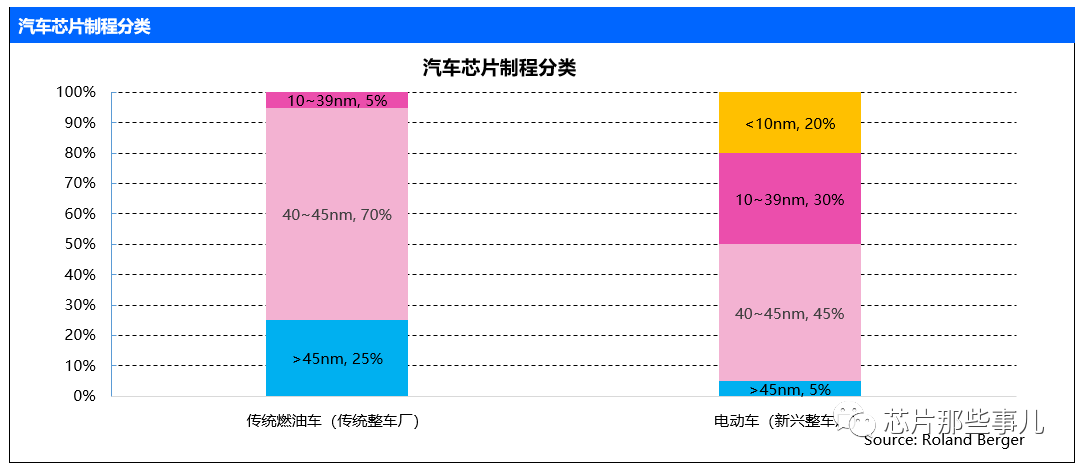

汽車芯片主要是采用40nm以上成熟制程,傳統整車廠燃油車芯片制程70%為40-45nm、25%為45nm以上。新興整車廠電動車芯片制程45%為40-45nm、5%為45nm以上。

雖然電動車已使用成熟高階制程(40nm以下),甚至更先進制程(10/7nm以下)需求也應市場而增加,但當前電動車市占率仍然相對較低,并非市場主流,汽車產業對芯片需求依然以成熟制程為主。

制造供應端-成熟制程產能有限,供需緊張導致芯片價格暴漲

全球主要汽車芯片廠-Infineon、NXP、ST與Renesas等,以IDM營運模式生產芯片,過往產能擴充相當保守謹慎,主要是由于其客戶整車廠采用JIT(Just-In-Time)模式且低價采購芯片,影響IDM缺乏動力擴大產能,而晶圓代工廠則并非視汽車產業為優先客戶。

汽車芯片的產線大多為8寸/6寸晶圓設備,產線建立時間較早,大多數折舊已完成,使其晶圓生產成本較低。IDM與晶圓代工廠再投入建設新的8寸晶圓廠無成本優勢,因此8寸晶圓廠的5年復合成長率僅為3%。

至于晶圓代工廠,汽車芯片客戶本就非其主要客戶,營收占比較少。2021年TSMC汽車營收占比4%、UMC汽車營收占比10%以下、GF汽車營收占比4%。基于價格與資源,其成熟制程產能多半優先提供給消費性電子產品(如音頻、射頻、電源芯片、驅動芯片等)。

雖然汽車芯片廠在2021年紛紛建設并啟用新晶圓生產線(包括Infineon奧地利Villach 12寸廠、ST意大利Milan 12寸廠與Bosch德國Dresden 12寸廠),并試圖將汽車芯片的制程轉移到舊有產線以及未來新的12寸產線,以提高產能并獲得規模效應,但是半導體設備交期動輒半年以上,加上產線調整、產品驗證和產能提升都需要較長的時間,最快也需要1~1.5年才能啟用新產能,使得產能緊張恐將持續到2023年。

另值得注意的是,隨著電動車市場蓬勃發展,功率半導體需求大增帶動第三代半導體SiC與GaN需求,8寸和6寸廠也在轉型生產,如Bosch于德國Reutlingen 8寸晶圓廠第一階段擴產幅度約10%,重點在生產MEMS傳感器和SiC功率半導體,也直接或間接對原本汽車芯片的產能造成沖擊。

市場需求端-整車廠持續加大購買及庫存

汽車芯片在2020年初是無人問津的狀態,因為整車廠一致認為疫情會對汽車市場帶來嚴重的沖擊,因此調低甚至取消汽車芯片訂單。

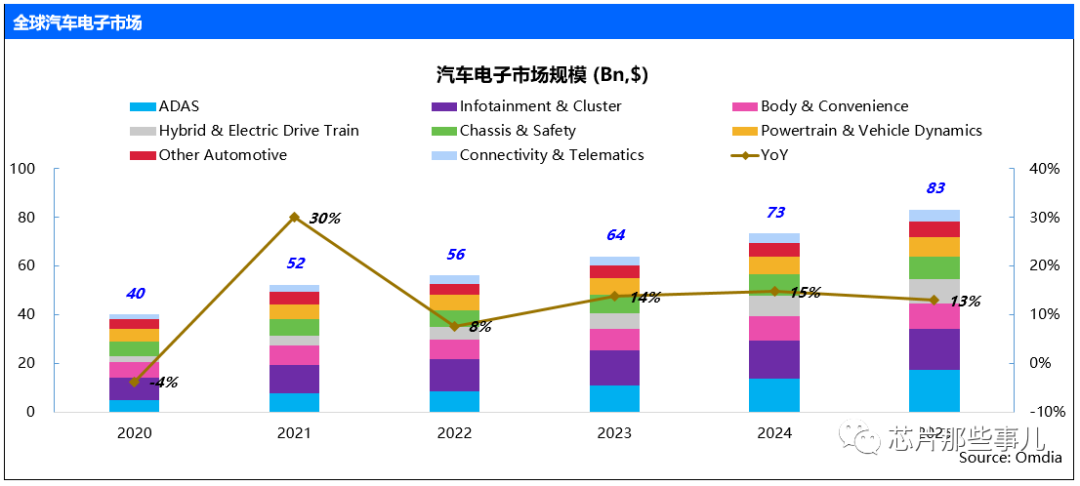

然而,2020年下半年各國解封后對汽車需求不減反增,當整車廠回過神之后,再向汽車芯片廠下達訂單,汽車芯片市場需求在2020年和2021年演繹了一場V形反轉,甚至超過了疫情前水平。根據IC Insights數據,2021年汽車芯片出貨量達到534億顆,年成長率為30%,成長幅度創10年新高。

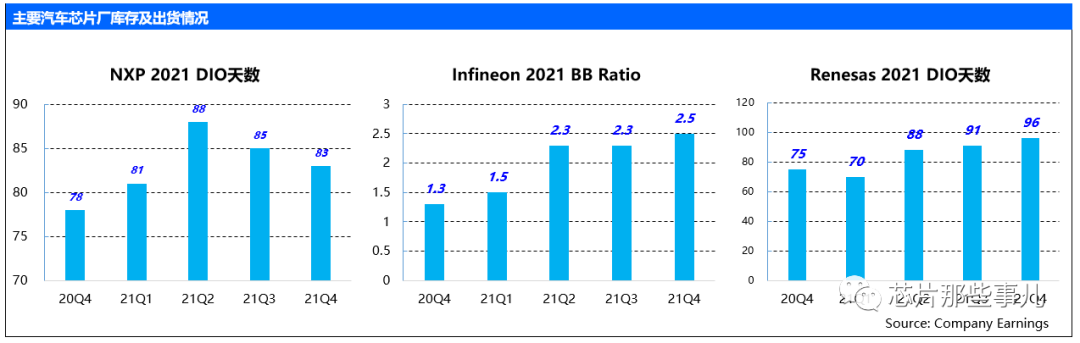

2021年起,整車廠回補產能還沒恢復,而汽車芯片廠庫存遠低于正常水平。從主要汽車芯片廠財報觀察,各廠的平均庫存天數(Days Inventory Outstanding, DIO)、Book-to-bill-ratio等指標都反映出供不應求。

NXP的DIO正常天數是100-110天,2021年四季度都維持在90天以內。Infineon的Book-to-bill-ratio低于1表示市場供過于求,2021年四季度都是大于1(甚至2021Q4達到2.5),反映出客戶下單需求意愿強烈。Renesas的DIO正常天數為100天,2021年四季度庫存天數從低于75天上升至96天,庫存雖大幅度增加但仍未達到正常值。

結論:汽車芯片供需正常化將等到2023-2024年

2020年汽車芯片還是門可羅雀階段,2021年卻爆發汽車芯片短缺危機,震撼汽車產業、全球各國家政府,也影響消費者購車成本。2022年原以為一切將進入尾聲并落幕,但事實證明,開春至今仍有多家主要整車廠宣布將暫時停產、停工,其宣稱主要原因還是歸咎于汽車芯片匱乏,令2022一整年汽車芯片仍籠罩于短缺的陰霾中。

晶圓制造成熟制程產能有限,是汽車芯片短缺主要原因。目前市場主流仍為燃油車,而燃油車芯片90%以上采用40nm以上制程,且汽車芯片的產線大多為8寸/6寸設備。IDM與晶圓代工廠均不愿再新投入8/6寸廠。

另一方面,電動車芯片有50%采用40nm以下制程,將有望改變成熟制程產能需求過度集中的問題,但電動車所需功率半導體大增,且帶動了8寸與6寸廠轉型生產第三代半導體SiC與GaN的趨勢,又再度增加對8寸和6寸晶圓廠產能的需求,對汽車芯片成熟制程的產能需求更是雪上加霜。

雖然汽車芯片廠在2021年紛紛建設并啟用新的晶圓生產線,甚至試圖將汽車芯片的制程轉移到舊有及未來的12寸晶圓產線,但設備調試,生產驗證等仍需要充足的時間,因此產能緊缺恐將持續到2023年。

2021年起整車廠開始恐慌性囤積芯片庫存,該情況已延續至2022年。又加上整車廠彼此間芯片零組件短缺博弈產生的長鞭效應,造成汽車芯片或多或少被放大訂單需求,造成目前市場混亂與對未來需求高估的伏筆。因此供需正常化很可能將要等到2023年,甚至推遲到2024年。

對未來的期待:時光不棄,依舊可期

汽車芯片,從設計、項目啟動開始,到最終整車交付給消費者,通常要五年時間。且從技術壁壘上看,因為汽車關乎乘客的生命安全,所以汽車芯片對可靠性、可驗證性、整個系統的安全性有著非常高的要求,這與手機等消費類芯片以及通信類芯片有著明顯不同。

“缺芯”雖在繼續,前路依舊漫漫。但我們需要在不確定中反思過去、尋找機會,才更值得期待。隨著芯片廠商產能的爬坡,隨著供應鏈的潛在問題被發現并被逐步改變,隨著汽車大市場的整體向好,春天終會到來,我們不必悲觀。人間尤其溫柔,春天將皆是浪漫。

*博客內容為網友個人發布,僅代表博主個人觀點,如有侵權請聯系工作人員刪除。