2008年中國太陽能電池產(chǎn)業(yè)回顧與展望

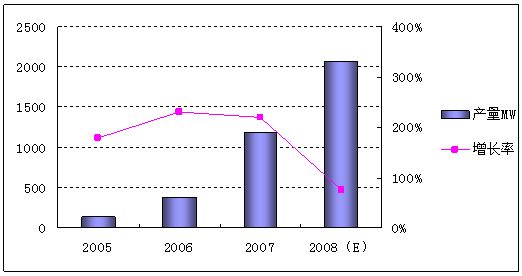

圖:2005-2008年中國太陽能電池產(chǎn)量

數(shù)據(jù)來源:賽迪顧問 2008,12

展望2009年,隨著全球?qū)稍偕⑶鍧嵑桶踩茉葱枨蟮娜找嫣嵘∧ぜ夹g(shù)等新技術(shù)的創(chuàng)新和成本的逐步降低,我國太陽能電池產(chǎn)業(yè)將會在產(chǎn)業(yè)鏈結(jié)構(gòu)上出現(xiàn)局部調(diào)整,薄膜太陽能電池、太陽能移動電源等新的應用也將涌現(xiàn)市場。

政策支持為太陽能電池產(chǎn)業(yè)帶來機遇

隨著我國《可再生能源法》的頒布實施,未來兩年我國光伏產(chǎn)業(yè)規(guī)模將迅速擴大,我國的太陽能電池產(chǎn)業(yè)逐漸走向成熟。國家4萬億元的投資中,節(jié)能環(huán)保和新能源行業(yè)將扮演重要角色,這些投資將有力帶動太陽能電池產(chǎn)業(yè)的快速發(fā)展。

薄膜技術(shù)迎來發(fā)展的春天

眾多的非晶硅光伏電池技術(shù)中,薄膜太陽能電池技術(shù)最接近大規(guī)模產(chǎn)業(yè)化。未來兩年,薄膜技術(shù)的進步、轉(zhuǎn)換率的提高將逐漸凸現(xiàn)薄膜太陽能電池的成本優(yōu)勢。受硅材料的限制,各大廠商已開始轉(zhuǎn)而投產(chǎn)薄膜技術(shù),2009年這種趨勢將更加明顯,這將促使薄膜技術(shù)的成熟大大提前。隨著各大廠商薄膜技術(shù)的陸續(xù)投入和量產(chǎn),短期內(nèi)雖然不能完全取代晶體硅技術(shù),但憑借其成本優(yōu)勢,市場份額將會迅速上升,迎來發(fā)展的春天。

產(chǎn)業(yè)鏈面臨局部調(diào)整

太陽能發(fā)電(光伏發(fā)電)的產(chǎn)業(yè)鏈條包括上游的多晶硅生產(chǎn),中游的硅片切割和太陽能電池片生產(chǎn),下游是太陽能電池組件生產(chǎn)。隨著業(yè)內(nèi)廠商對上游利潤的逐漸攤薄預期,將會有越來越多的企業(yè)將目光投向中下游。上游廠商和風險投資將會加大硅片切割、太陽能電池片生產(chǎn)的資本投入,產(chǎn)業(yè)一體化的趨勢有所加強。

國內(nèi)市場需求有待提升

短期內(nèi),中國太陽能電池產(chǎn)業(yè)對硅料原材料和終端市場的雙重依賴依舊無法緩解。太陽能主要原料多晶硅90%以上須從國外進口,而終端產(chǎn)品90%以上又必須出口國外市場。國內(nèi)市場對太陽能電池的需求有待提升。

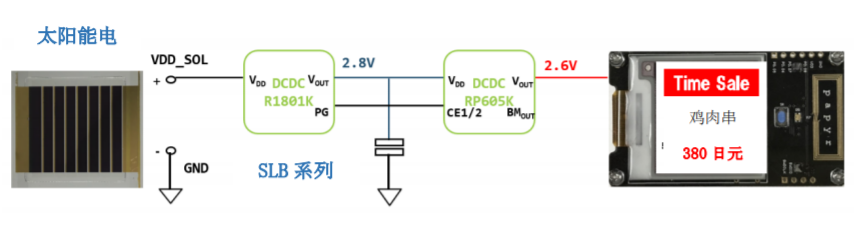

隨著國家環(huán)保、節(jié)能政策的陸續(xù)出臺,太陽能電池產(chǎn)品將受到越來越多的青睞。在節(jié)能減排、3G、手機充電接口統(tǒng)一和相關政策扶植下,太陽能移動電源將陸續(xù)涌現(xiàn)市場。

評論