“電機(jī)控制”專(zhuān)題:全球高壓電機(jī)市場(chǎng)的現(xiàn)狀與趨勢(shì)

加入技術(shù)交流群

加入技術(shù)交流群

掃碼加入

和技術(shù)大咖面對(duì)面交流

海量資料庫(kù)查詢

序言:不久前,我國(guó)發(fā)布《中國(guó)制造2025》宏偉戰(zhàn)略,主題之一是智能工廠、智能制造將引領(lǐng)制造業(yè)的變革,因此對(duì)電機(jī)、伺服系統(tǒng)的需求將會(huì)大增,尤其是多軸控制和精確位置、電流控制的高端電機(jī);同時(shí),環(huán)保和節(jié)能/綠色能源是我國(guó)七大新興戰(zhàn)略型產(chǎn)業(yè)之一,而電機(jī)的能耗占用電設(shè)備的20%左右,因此,提高電機(jī)能效是我國(guó)可持續(xù)發(fā)展的一場(chǎng)持久戰(zhàn)。

本文引用地址:http://www.104case.com/article/277361.htm為此,本媒體在連續(xù)兩年舉辦電機(jī)專(zhuān)題的基礎(chǔ)上,于2015年7月再次推出“電機(jī)控制”專(zhuān)題,就電機(jī)控制的新動(dòng)向和新技術(shù)展開(kāi)大討論。

全球宏觀經(jīng)濟(jì)形勢(shì)及電機(jī)下游行業(yè)市場(chǎng)表現(xiàn)是深度影響高壓電機(jī)市場(chǎng)走勢(shì)的兩大主要因素。IHS連續(xù)六年追蹤全球高壓電機(jī)市場(chǎng)行情的數(shù)據(jù)顯示,該行業(yè)在近些年隨著全球經(jīng)濟(jì)環(huán)境的劇烈變動(dòng)及下游行業(yè)的需求變化呈現(xiàn)上下波動(dòng)的趨勢(shì)。

IHS工業(yè)自動(dòng)化分析師朱俊卿

喜憂參半的現(xiàn)狀:IHS預(yù)計(jì)2015年全球高壓電機(jī)市場(chǎng)下滑近兩個(gè)百分點(diǎn)

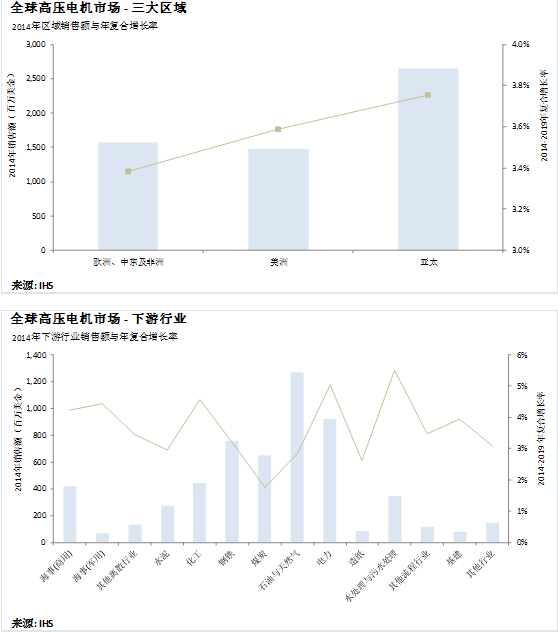

IHS最新發(fā)布的2015年全球高壓電機(jī)市場(chǎng)報(bào)告顯示,2014年市場(chǎng)規(guī)模約為57億美金,出貨量近6萬(wàn)臺(tái);而2015年市場(chǎng)預(yù)計(jì)將小幅下滑1.9%至56億美金,全球三大區(qū)域市場(chǎng)都將出現(xiàn)不同程度的下跌趨勢(shì)。從宏觀經(jīng)濟(jì)環(huán)境看,三大區(qū)域都面臨機(jī)遇與挑戰(zhàn)并存的局面。亞太地區(qū)是最大的高壓電機(jī)市場(chǎng),約占全球2014年46.5%的銷(xiāo)售額,一直是推動(dòng)全球經(jīng)濟(jì)增長(zhǎng)的引擎。全球經(jīng)濟(jì)市場(chǎng)看好的印度經(jīng)濟(jì)預(yù)計(jì)2015年GDP增長(zhǎng)7.5%,超過(guò)全球第二大經(jīng)濟(jì)體的增長(zhǎng)趨勢(shì),成為經(jīng)濟(jì)增速最快的經(jīng)濟(jì)體,而另一方面,亞太地區(qū)最大的中國(guó)市場(chǎng)在近兩年出現(xiàn)的經(jīng)濟(jì)增長(zhǎng)放緩給該區(qū)域的發(fā)展前景投上了陰影。第二大高壓電機(jī)市場(chǎng)的歐洲、中東及非洲(EMEA)地區(qū)在2014年的銷(xiāo)售額約為16億美金,而預(yù)計(jì)2015年市場(chǎng)規(guī)模將下跌2.1%至15億美金。受益于一系列經(jīng)濟(jì)刺激政策及措施,歐元區(qū)經(jīng)濟(jì)在歷經(jīng)幾年的低迷后有望于2015年加速?gòu)?fù)蘇,GDP增速預(yù)計(jì)達(dá)1.4%。然而,該地區(qū)同樣面臨紛繁復(fù)雜的挑戰(zhàn),如希臘債務(wù)危機(jī)、經(jīng)濟(jì)制裁及石油價(jià)格下跌引發(fā)的俄羅斯經(jīng)濟(jì)危機(jī)、烏克蘭地緣政治危機(jī)、“伊斯蘭國(guó)”恐怖組織等等。石油價(jià)格下跌受創(chuàng)最重的美洲市場(chǎng)預(yù)計(jì)跌幅最大達(dá)3.2%,2015年該地區(qū)高壓電機(jī)的市場(chǎng)規(guī)模約為14億美金。該區(qū)域最大的美國(guó)市場(chǎng)經(jīng)濟(jì)不斷回暖,并計(jì)劃于今年退出量化寬松;然而資源大國(guó)加拿大受能源市場(chǎng)影響,經(jīng)濟(jì)增幅預(yù)計(jì)所有下滑。此外,巴西、阿根廷、委內(nèi)瑞拉等南美國(guó)家則面臨了經(jīng)濟(jì)衰退的困境。

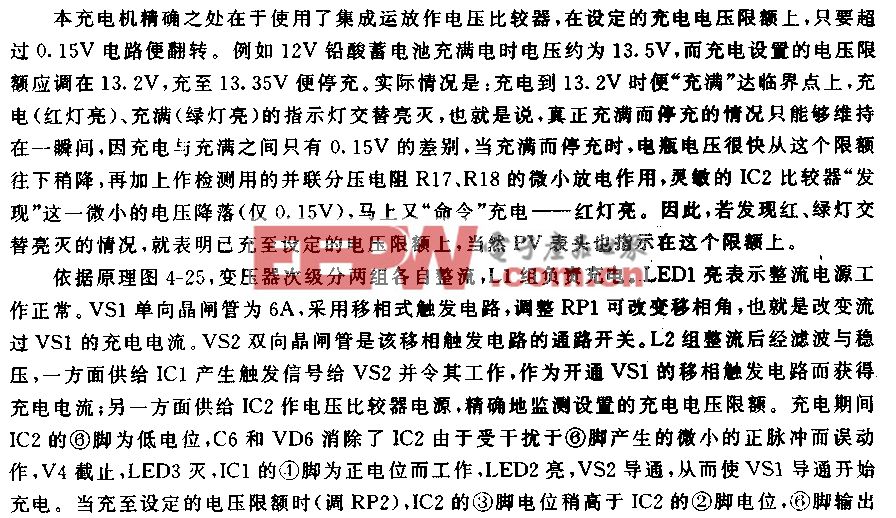

從下游行業(yè)看,受到石油價(jià)格下跌的影響,2015年高壓電機(jī)應(yīng)用最大的石油與天然氣行業(yè)預(yù)計(jì)將下跌6.2%,達(dá)12億美金。其中近些年頁(yè)巖油、頁(yè)巖氣蓬勃發(fā)展的美國(guó)等大力開(kāi)展新興油氣行業(yè)的地區(qū)受到的沖擊最大,非洲及及中東也因此輪油價(jià)下跌近期內(nèi)行業(yè)投資活動(dòng)的放緩。與此同時(shí),中國(guó)的石油天然氣行業(yè)受政府大力反腐的影響,近些年的投資增速大幅下降。另外兩大主要下游行業(yè):煤炭和鋼鐵受原材料價(jià)格下行、需求不振的影響,預(yù)計(jì)2015年都將分別下跌8.8%和2.9%,達(dá)6億美金及7億美金的市場(chǎng)規(guī)模。電力市場(chǎng)預(yù)計(jì)是2015年高壓電機(jī)四大主要終端行業(yè)中唯一增長(zhǎng)的行業(yè),增幅約2%,市場(chǎng)規(guī)模達(dá)9億多美金。這主要受益于全球不斷增長(zhǎng)的電力需求,新興經(jīng)濟(jì)體中的傳統(tǒng)電廠建設(shè)與升級(jí)以及全球風(fēng)起云涌的新能源項(xiàng)目,包括風(fēng)電、核電市場(chǎng)。此外,其他下游市場(chǎng)也保持增長(zhǎng)的趨勢(shì),如水處理與污水處理、化工、軍用造船等。

柳暗花明的市場(chǎng)前景:IHS預(yù)計(jì)2014-2019年期間全球高壓電機(jī)市場(chǎng)呈3.6%的年復(fù)合增長(zhǎng)趨勢(shì)

全球經(jīng)濟(jì)的穩(wěn)步回暖給各行業(yè)投資活動(dòng)的增長(zhǎng)創(chuàng)造了有利條件,高壓電機(jī)市場(chǎng)有望于2016年開(kāi)始逐漸恢復(fù)增長(zhǎng)趨勢(shì)(除不可預(yù)測(cè)的影響整個(gè)經(jīng)濟(jì)情勢(shì)的重大事件),2019年預(yù)計(jì)達(dá)68億美金的市場(chǎng)規(guī)模,2014年至2019年的年復(fù)合增長(zhǎng)約為3.6個(gè)百分點(diǎn)。其中,亞太地區(qū)仍是全球最大且增速最快的高壓電機(jī)市場(chǎng),2019年規(guī)模預(yù)計(jì)達(dá)32億美金;EMEA市場(chǎng)增長(zhǎng)將低于全球市場(chǎng)年復(fù)合增長(zhǎng)趨勢(shì),與美洲市場(chǎng)的規(guī)模不斷縮小。從行業(yè)看,下游行業(yè)的大致格局保持不變,石油與天然氣、電力、鋼鐵、煤炭依次是全球高壓電機(jī)市場(chǎng)第一至第四的終端應(yīng)用市場(chǎng)。然而,因?yàn)楦餍袠I(yè)增長(zhǎng)趨勢(shì)不同,各自所占的市場(chǎng)份額會(huì)出現(xiàn)變化。低于行業(yè)平均增長(zhǎng)趨勢(shì)的石油與天然氣、鋼鐵、煤炭、水泥、造紙等行業(yè)的市場(chǎng)份額會(huì)有不同程度的下降;相對(duì)應(yīng)地,水泥行業(yè)平均增長(zhǎng)趨勢(shì)的電力、造船、化工、水處理與污水處理、基礎(chǔ)建設(shè)等行業(yè)的市場(chǎng)份額均會(huì)有所上升。

經(jīng)濟(jì)新常態(tài)下的中國(guó)高壓電機(jī)市場(chǎng)

中國(guó)一直是全球最大的高壓電機(jī)市場(chǎng),IHS推測(cè)2014年銷(xiāo)售額近18億美金,占亞太地區(qū)的67%,全球市場(chǎng)的31%。隨著中國(guó)經(jīng)濟(jì)轉(zhuǎn)型、增速放緩,下游行業(yè)因亟需淘汰的過(guò)剩與落后產(chǎn)能等出現(xiàn)的項(xiàng)目停建緩建等問(wèn)題都深度影響了高壓電機(jī)的需求。因此,2014年國(guó)內(nèi)市場(chǎng)出現(xiàn)了量?jī)r(jià)齊跌的局面,隨著今年經(jīng)濟(jì)增勢(shì)的進(jìn)一步放緩,高壓電機(jī)的下滑態(tài)勢(shì)預(yù)計(jì)持續(xù),跌至17億美金。IHS預(yù)計(jì)中國(guó)高壓電機(jī)市場(chǎng)在2014-2019年維持3.5%的年復(fù)合增長(zhǎng)趨勢(shì),低于亞太市場(chǎng)的平均增長(zhǎng)態(tài)勢(shì)。截止2019年,中國(guó)高壓電機(jī)市場(chǎng)規(guī)模預(yù)計(jì)超過(guò)20億美金,盡管市場(chǎng)份額有所下滑,仍是亞太及全球市場(chǎng)最大的國(guó)家市場(chǎng)。

與全球高壓電機(jī)市場(chǎng)不同,中國(guó)最大的高壓電機(jī)下游市場(chǎng)是電力行業(yè),約占到20%的總銷(xiāo)售額,其次是石油與天然氣、鋼鐵、煤炭行業(yè)。中長(zhǎng)期看,盡管受到國(guó)際油價(jià)下跌及近些年國(guó)內(nèi)大力反腐的影響,石油與天然氣行業(yè)增速明顯放緩,但石油與天然氣、電廠、水利及化工是增勢(shì)看好的下游行業(yè),而備受產(chǎn)能過(guò)剩與需求不振困擾的鋼鐵、煤炭、水泥、造紙等行業(yè)則呈下跌趨勢(shì)。

與國(guó)內(nèi)低壓電機(jī)市場(chǎng)不同,高壓電機(jī)市場(chǎng)集中程度很高,前十位的供應(yīng)商占據(jù)市場(chǎng)超過(guò)80%的市場(chǎng)份額。而從市場(chǎng)格局看,本土的高低壓電機(jī)供應(yīng)商相較于外資企業(yè)占據(jù)更多的市場(chǎng)份額,其中,外資高壓電機(jī)廠商所占的市場(chǎng)份額更為有限。此外,高效電機(jī)的推廣與市場(chǎng)整合是高低壓電機(jī)共同的趨勢(shì)。

評(píng)論