NXP飛思卡爾合并:1加1不一定等于2

恩智浦(NXP )與飛思卡爾(Freescale)協議合并成一家更大規模的公司,但并非是完全不同的企業;除了其規模,未來雙方結合后的新公司,會需要一些新“武器”,以確保能在不斷整并的晶片產業界生存。

本文引用地址:http://www.104case.com/article/270417.htm這樁合并交易預計在今年底以前完成,兩家公司的高層認為,合并所帶來的重疊業務管理以及擴大采購力,能在 2016年度節省2億美元的成本;該成本節省規模甚至可望在未來某個不確定的時間點達到5億美元。但他們也不準備設定任何加速營收與獲利成長的目標。

做為交易的一部分,恩智浦已同意出售其高性能RF部門以避免法規審核,因為這部分業務是飛思卡爾的強項。恩智浦執行長Rick Clemmer──他也是規劃中擔任未來合并新公司執行長的人選──表示,他不預期會有任何廠房關閉。

這意味著未來裁員幅度有限,特別是工程師職位;不過雙方的高層還未進一步透露合并細節,包括如何處理兩家公司重疊的ARM Cortex-M核心微處理器產品線。

恩智浦與飛思卡爾合并之后的公司年營收規模將超過100億美元,成為全球排名第九大的半導體業者,超越年營收各約73億美元的意法半導體(STMicroelectronics)與瑞薩(Renesas),不過仍會落后德州儀器(TI)與東芝(Toshiba)。

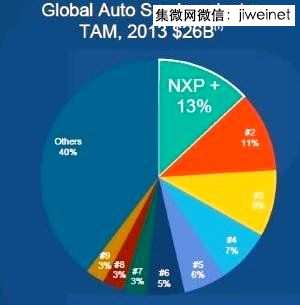

Clemmer 援引統計數據(如下圖),強調未來合并后的恩智浦將會是汽車晶片市場龍頭;隨著汽車不斷數位化、連網以及添加電子動力,該市場成長迅速,不過在整體電子應用市場中占據的比例仍相對較小。

全球汽車晶片供應商市占率

而 就算兩家公司合并之后,恩智浦在汽車晶片市場的市占率也只有13%,與各自有11%、9%市占率的最接近競爭對手差距不大;市場研究機構VDC Research Group分析師Christopher Rommel表示:“兩家公司產品線重疊最大的部份似乎就是車用微控制器(MCU)。”

此 外恩智浦高層也援引自家統計數據強調,合并新公司將在通用微控制器市場成為緊追第一大供應商的排名第二大廠商;而VDC的數據則顯示,合并后的恩智浦在該 市場的占有率為17%,第一大供應商瑞薩市占率則有25%。無論怎么算,MCU市場都是一個高度分散且競爭激烈的領域,當所有的廠商都采用ARM Cortex-M核心,要做到產品差異化越來越困難。

評論