中國CIS廠商業績,一路開掛

2024 年,全球圖像傳感器市場競爭格局發生顯著變化。

本文引用地址:http://www.104case.com/article/202504/469984.htm索尼、三星等繼續保持領先地位,但市場份額爭奪激烈,中國企業豪威科技(韋爾股份)、格科、思特威在市場中占據一席之地。國產 CMOS 傳感器在中國多個行業應用市場的占有率持續提升。

最近,國內 CIS 企業紛紛公布了 2024 年的業績。讓人驚喜的是,2024 年中國 CIS 企業的業績遠超預期,凈利潤同比最高甚至暴增了 260 倍。

國內 CIS 企業業績爆發的背后,是什么在推動?

中國 CIS 企業,業績亮眼

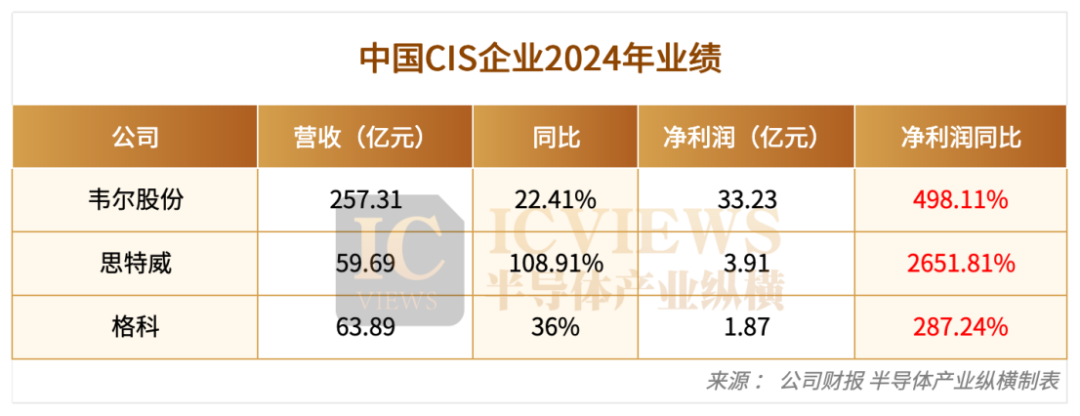

具體來看各家公司業績情況,韋爾股份2024 年營業收入創下歷史新高,達到 257.31 億元,增幅高達 22.41%;歸母凈利潤達33.23 億元,同比增長 498.11%。半導體設計業務中,圖像傳感器解決方案業務實現營業收入191.90 億元。占主營業務收入的比例為 74.76%,較上年增加 23.52%。

思特威2024 年營業總收入 59.69 億元,同比增長 108.91%;歸屬于母公司所有者的凈利潤3.91 億元,同比增長 2651.81%。

格科2024 年實現營收 63.89 億元,同比增長 36.02%;歸母凈利潤1.87 億元,同比增長 287.24%。

三家 CIS 企業在解釋為何業績大漲時,給出了不同的理由。

韋爾股份向記者表示,圖像傳感器解決方案業務增長的原因是,公司應用于智能手機及汽車市場的圖像傳感器營業收入規模實現了較大幅度增長。去年,韋爾股份來源于智能手機的市場收入大概在98.02 億元,較上年同期增加 26.01%;來源于汽車市場的收入在 9.05 億元,同比增長 29.85%。

思特威表示,2024 年業績的快速增長是由三大因素驅動:一是 2024 年智能手機領域多款 CMOS 傳感器出貨量大幅度增加。思特威應用于高階旗艦手機主攝、廣角、長焦和前攝鏡頭的數顆高階5000 萬像素產品、應用于普通智能手機主攝的 5000 萬像素高性價比產品出貨量均同比大幅上升。

二是在智慧安防領域,思特威推出的迭代產品更具備優異性能和競爭力,產品銷量大幅度上升,銷售收入增加明顯。

三是在汽車領域,公司應用于智能駕駛(包括環視、周視、前視)和艙內多款產品的出貨量同比大幅度上升。

格科在解釋業績增長上則是側重表示,是由于公司1,300 萬及以上像素產品出貨量迅速上升,營業收入顯著提高。同時,公司獨有的高像素單芯片集成技術成功落地,5,000 萬像素產品實現量產,并獲得境內外多家知名消費電子品牌認可,帶動公司利潤大幅增長。

三大市場,強勁東風

近年來,CIS(CMOS 圖像傳感器)在智能手機、汽車電子、安防監控、工業控制等領域的應用增長明顯。依據最新數據,CIS 市場規模預計將從 2023 年的 218 億美元增長至 2029 年的 286 億美元,年復合增長率達到 4.7%。

在這三大市場中,國產 CIS 廠商正在朝著高端沖擊。

智能手機

智能手機市場在去年結束了連續兩年的負增長(2022—2023 年全球手機出貨量增速分別為-12%、-5%),2024 年全球智能手機市場的銷量同比增長 4%。在智能手機領域,CMOS 圖像傳感器相當于攝像頭的「眼睛」,其性能的好壞直接決定了攝像頭的成像品質。

高性能 CIS 市場長期以來由索尼、三星供應,尤其是 5000 萬像素的主攝 CIS。目前索尼的 5000 萬像素 CIS 有 10 多款,像素尺寸介于 1.0~1.6μm。三星主要瞄準高分辨率、小像素點的產品,目前三星 1 億像素 CIS 有 8 款,5000 萬像素 CIS 有 3 款。

在這方面,韋爾股份推出了1.2um 5000 萬像素的高端圖像傳感器 OV50H。這款芯片打破了海外技術壟斷,逐步成為國內主流高端智能手機的應用方案。作為主攝先后搭載在小米14 系列、小米 15 系列、榮耀 Magic 系列和華為 P70 系列等。

思特威推出了SC585XS,基于 28nm 工藝制程打造的全流程國產 5000 萬像素手機圖像傳感器,SC585XS 具備 1.22μm 大像素尺寸,搭載思特威專利 SFCPixel-2、PixGain HDR 及 AllPix ADAF 等先進技術,擁有高動態范圍、低噪聲、快速對焦、超低功耗等多項優勢性能。

格科在 2023 年就正式推出了 0.7μm 5000 萬像素 CIS GC50E0 和 1.0μm 5000 萬像素 CIS GC50B2 兩款產品。目前,這兩款產品已得到越來越多的客戶的認可,近期如傳音Infinix Note 50 超感光主攝就搭載了格科 GC50B2,vivo Y19s 后主攝搭載了格科 5000 萬像素圖像傳感器 GC50E0。

今年以來,格科推出第二代 0.7μm 的 5000 萬像素產品——GC50E1。據了解,格科持續開發一系列5000 萬像素產品,包括 0.8μm GC50D1 已經在量產備貨中、0.64μm GC50F0 即將送樣評測。

汽車市場

近年來,隨著自動駕駛功能的迭代升級和不斷普及,更多的攝像頭方案成為汽車標配。車用圖像傳感器數量已經從傳統的兩顆左右提升至十余顆。預計到 2027 年,每輛新能源汽車要配 12 個以上的攝像頭。

安森美曾是全球汽車 CIS 領域的絕對王者,巔峰時期擁有超過 60% 的市場份額。但近年來,隨著國產 CIS 廠商的崛起,頹勢逐漸顯現。

2023 年,安森美汽車 CIS 出貨量被韋爾股份(豪威科技)超越,失去全球第一的市占率寶座。2024 財年,安森美總營收為 70.823 億美元,同比下滑 14.2%。

隨著中國汽車市場的快速發展,20 萬元以下車型 L2 級別智能駕駛搭載率不斷提升,市場對高性價比車載 CIS 產品需求旺盛。然而,安森美產品價格相對較高,與市場需求錯配,導致其市場份額被韋爾股份、思特威等企業大量搶占。

相比處于追趕狀態的手機CIS 不同,韋爾股份在汽車 CIS 已經處于領跑地位。韋爾股份推出了采用 TheiaCel 技術的OX08D10 800 萬像素 CMOS 圖像傳感器。并已與高通 Snapdragon Ride 平臺、Snapdragon Ride Flex 系統芯片(SoC)和 Snapdragon Cockpit 平臺預集成。目前,韋爾股份已經發布了可用于高級駕駛輔助系統(ADAS)和自動駕駛(AD)的高性能前置機器視覺攝像頭新品。

今年 2 月,思特威則是推出了5MP 車規圖像傳感器新品—SC530AT,這款產品基于 CarSens-RS 工藝技術打造,基于 2μm 像素尺寸,結合背照式(BSI)像素架構和思特威獨特的 SFCPixel 技術,實現了 520nm 可見光波段下優異的量子效率(QE)。當車輛處于地下停車場、夜晚等暗光環境時,該新品也能為 OMS 攝像頭提供明亮清晰的影像。

安防市場

安防攝像頭廣泛應用于公共交通、辦公大樓等大型應用場景,同時其已經成為智能家居

的重要組成部分,智能安防系統變得越來越不可缺少。

去年的業績來看,韋爾股份的安防市場收入同比下滑。韋爾股份圖像傳感器業務來源于安防市場的收入實現約16.03 億元,較上年同期減少 6.92%。但實際上,韋爾股份還在持續加強對于高端產品的研發布局,新推出的 4K 高清高端產品已實現量產交付。

安防市場中,思特威以超過 50% 的市場占比位居全球出貨量 Top1。并且據了解,從安防領域出發,2019 年和 2020 年,思特威先后進入汽車電子市場和智能手機市場,形成了「智慧安防+智能手機+汽車電子」三足鼎立的發展方向。

中國 CIS 供應鏈不斷完善

從供應鏈方面,雖然最先進的邏輯芯片的工藝已經達到了 2nm,但是 CIS 的先進工藝主要還是停留在 40nm 到 28/22nm 區間,國內制造工藝完全滿足。這也是為什么國內 CIS 對于生產都更有信心。并且,從供應鏈消息證實,今年中芯國際、華虹半導體和晶合集成的CIS 產能稼動率都達到了 100%,國產化和高端化正逐步實現。

思特威從2023 年開始,將大規模的安防 CIS 代工從三星轉向了晶合集成。并且成功地推出了業內首顆 55 納米背照式 1.8 億像素超大靶面 CMOS 圖像傳感器。

今年 2 月,思特威還與晶合集成簽署長期深化戰略合作協議。據了解,這次合作的目的是全力攻克國產CIS Stacked 工藝的關鍵技術瓶頸,加速國產高端 CIS 芯片技術進步,促進高端 CIS Stacked 技術向更廣泛的智能手機應用全面普及。

格科自家建設代工廠,成功轉型 Fab-Lite 模式,在上海臨港工廠投入運營之后,定下了營收突破 30 億美元的新目標。并且在Fab-Lite 模式下,格科研發成果正在加速產業化。近一年,格科快速推出了多款高像素單芯片產品,包括 GC32E2、GC50E0、GC50E1、GC50B2、GC50F6 等,不斷拓展中高端市場。

日前,韋爾股份在回應美國加征關稅對公司影響時表示,作為 Fabless 半導體芯片設計企業,公司的主業為從事芯片的研發設計,晶圓制造和封裝測試環節主要采用外協加工的形式。公司持續深化和優化供應鏈的全球化規劃與布局,已經根據下游客戶所在地形成了完善的供應鏈體系,美國加征對等關稅對公司直接影響有限。未來,公司將密切關注國際環境和貿易政策的變化,持續優化供應鏈以更有效地應對全球市場的挑戰與機遇。

評論