電子產品生產呈上升趨勢

電子設備的生產在 2021 年底開始衰退之后,終于出現上升趨勢。

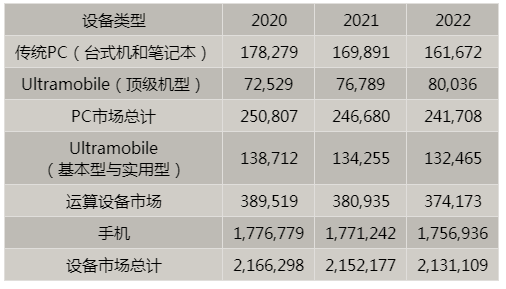

本文引用地址:http://www.104case.com/article/202310/452116.htm根據 IDC 的數據,智能手機出貨量在 2021 年第三季度同比下滑了 6%,這一跌幅在 2022 年第四季度達到了 18% 的低點。從那時起,智能手機一直在復蘇,據 Canalys 估計,2023 年第三季度智能手機出貨量僅比去年同期下降 1%。2022 年第四季度的出貨量應遵循從第三季度發貨量增加的典型模式,這將導致同比中個位數增長。IDC 在 8 月的預測顯示,2023 全年智能手機出貨量將下降 4.7%。

PC 也處于上升趨勢。IDC 估計,2023 年第三季度全球 PC 出貨量同比下降 7.6%,與 2023 年第一季度同比下降 29% 的低點相比大幅改善。同樣,根據典型的第四季度與第三季度趨勢,與 2022 年第四季度相比,2023 年第四季度的 PC 出貨量應增長中高個位數。IDC 在 8 月的 PC 預測是 2023 全年下降 14%。IDC 的預測可能會根據 2023 年第三季度的數據向上修正。

作為最大的電子設備生產國,中國是了解趨勢的關鍵。2023 年 8 月的數據顯示,中國以人民幣計算的 3 個月平均電子產品產量同比增長 2.6%,近是 8 個月來的最高水平。2023 年 8 月,智能手機產量的數據顯示,3 個月平均銷量同比略微下降 0.6%,與 2023 年 3 月下降 11.6% 相比,大幅改善。

中國 PC 產量仍然疲軟,截至 2023 年 8 月,3 個月平均產量同比下降 17%。8 月是連續第 12 個月出現兩位數下降。然而,幾家主要的 PC 制造商正在將一些 PC 生產轉移到中國大陸以外地區。在全球四大 PC 供應商中,排名第一的聯想位于中國,而排名第二至第四的(惠普,戴爾和蘋果)位于美國。7 月,日媒惠普計劃將其大部分筆記本電腦生產從中國大陸轉移到墨西哥、泰國和越南,2023 年,中國以外的產量可能會增加到 500 萬臺,接近惠普 PC 總量的 10%。2023 年 1 月,PCMag 報告稱,到 2025 年,戴爾可能會將其 50% 的 PC 生產遷出中國大陸。同樣在 1 月份,福布斯表示蘋果計劃將其 MacBook PC 的大部分生產從中國大陸轉移到越南。

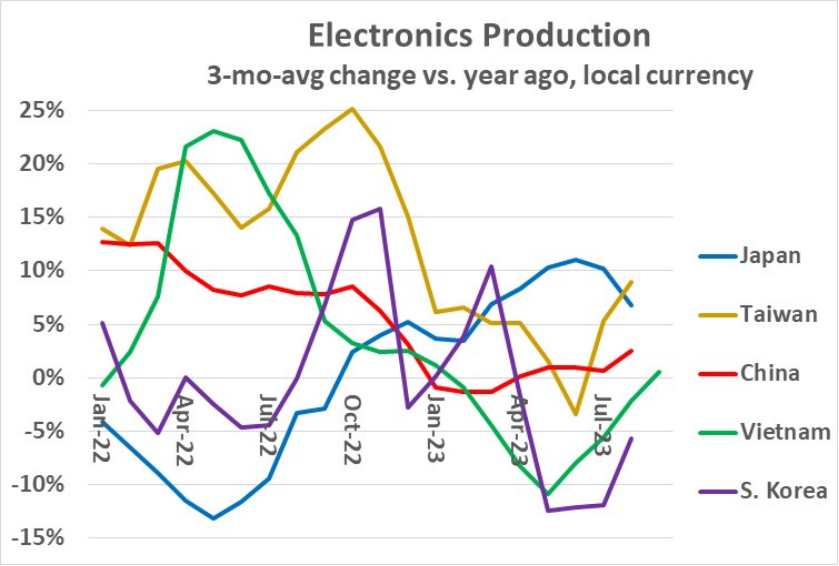

亞洲主要國家以當地貨幣計算的電子產品生產主要呈上升趨勢。如前所述,截至 8 月,中國大陸 3 個月平均電子產品產量同比加速至 2.6%,中國臺灣 8 月份產量增長 9%,為 8 個月來最強勁增長。9 月份,越南產量同比增長 0.6%,比連續 7 個月同比下降有所改善。韓國報告 8 月份下降了 6%,但與前 3 個月的兩位數下降相比有所改善。日本 8 月產量增長 6.8%,但較前 3 個月的兩位數增長放緩。

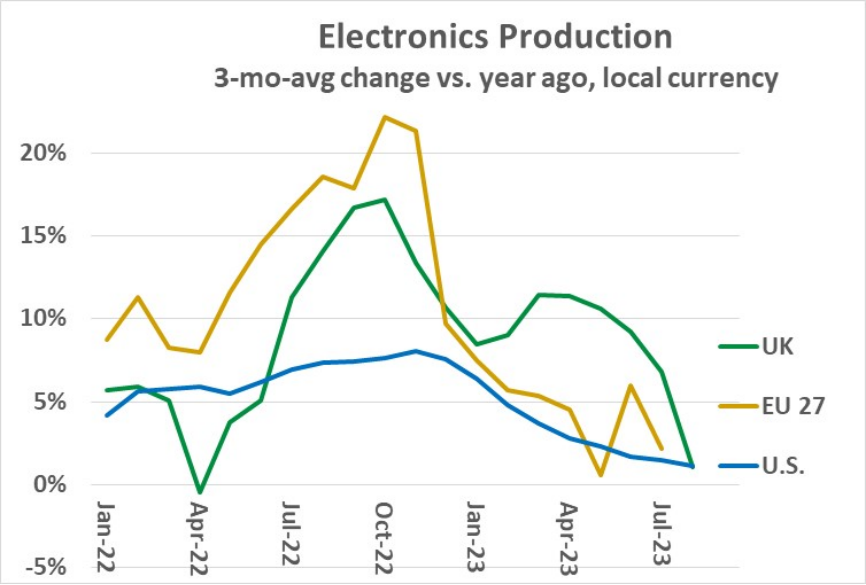

美國和歐洲的電子產品生產總體上處于增長放緩的趨勢。截至 8 月份,美國 3 個月平均產量同比增長 1.2%,這是自 2022 年 11 月達到 8.1% 的峰值以來連續第 9 個月出現增長放緩。歐盟 27 國(EU 27)在今年 7 月產量增長了 2.2%,繼 2022 年 5 月至 11 月連續 7 個月實現兩位數增長后,延續了個位數增長的趨勢。英國產量增長在前 13 個月歷經 7% 到 17% 的增長區間后,于今年 8 月份放緩至 1.1%。與亞洲相比,美國和歐洲制造的電子設備類型存在差異,這是生產趨勢的一些差異。亞洲國家主要生產智能手機、PC、電視和其它消費電子設備,美國和歐洲的生產更傾向于銷售給企業的電子設備,如企業計算、數據中心、通信基礎設施和工業電子產品。

2023 下半年芯片業沒想象中那么差

IC 設計業先前因應終端市場需求不振,嚴密調控庫存后,近期庫存已到相對低檔水位,客戶端開始押寶年底歐美、中國大陸購物季買氣商機,重新啟動補貨潮。 有廠商直言:「即使傳統旺季沒有很旺,下半年好像也沒有想象中的那么差」。

據了解,這波 IC 設計業年底補貨潮并非全面性,以個別廠商為主,同一個應用族群也未必全面性復蘇。廠商仍審慎因應相關訂單動能,嚴防「今日的拉貨,又成為明日待去化的庫存」,重點仍取決于雙 11、感恩節、圣誕節等傳統購物旺季終端實際買氣。

部分終端應用仍顯得疲軟。IC 設計廠商表示,有些下游客戶想賭一把,下單因應中國大陸雙 11、雙 12 與歐美年底購物旺季,想沖刺一波年底業績。 客戶端從 8、9 月陸續備貨,帶動相關業績,10 月即使兩岸都有長假,表現應該還是不錯。

也有 IC 設計廠指出,今年上半年還在庫存調整期,業績表現不佳,下半年因為代理商與客戶端的庫存已經消化得差不多,業績逐漸趨向正常。

IC 設計業之前的訂單能見度大多不佳,業界人士提到,比起先前,現在看得出短期急單的情況改善許多,訂單能見度正逐漸恢復中。

以產品分類來看,現階段手機應用展望仍不算好,對于華為再起,是否增添更多市場變量,IC 設計廠商評估,以華為的品牌定位,首當其沖者會是蘋果,其他廠商受影響程度相對輕。

至于 PC/NB 應用方面,部分業界人士認為,本季會回歸到電子業正常的季節性效應,意指可能略低于第三季度的表現。

至于 IC 報價方面,有 IC 設計廠商說,目前回到正常的季度議價模式。 另一家 IC 設計廠商則坦言,現階段的報價還是偏低,毛利并不佳。

基于上述趨勢,電子和半導體市場有望在 2024 年實現穩健增長。

評論