兆易創新vs北京君正,汽車存儲芯片估值淺析

雄鷹和蝸牛

本文引用地址:http://www.104case.com/article/202207/436044.htm皆為能接觸到金字塔頂的兩類動物

看到央視網采訪俞敏洪的視頻, 發自內心的為新東方有這么一位舵手所折服, 整個采訪, 記者應該是問了一些貌似很刁鉆, 甚至是挖坑的問題, 但老愈不為所動,一直很坦誠, 很冷靜, 很睿智, 以沒有任何嘩眾取寵的方式一一化解

舵手定戰略, 剩下的, 團隊有人定戰術, 有人完美執行就好了, 而如果執行的人是一幫有奮斗者的姿態, 靈魂又是那么有趣的人, 相必, 效果不會差

想想東方甄選, 現在是火了, 但要知道, 火之前, 參與執行的團隊, 經歷了怎樣的低估, 曲折,忍耐時刻, 董宇輝曾經為了自己的外貌形象而向直播間的觀眾道歉, 這又是怎樣的滑稽而辛酸時刻

反觀現實生活中的你我他, 普普通通的你我他, 為了各自的生活和目標, 又在做著何等的努力, 但愿, 蒼天不負苦心人!

天道有輪回, 蒼天饒過誰, 蒼天又辜負過誰

Come on!

大盤而言, 貌似有的在趕頂, 有的卻已經有點漲不動了, 比如鋰礦領域, 距離5月1號小編寫的<贛鋒鋰業, pk天齊鋰業之白色石油潛質>, 尤其天齊鋰業, 已然股價已翻番, 且達到了估值區間, 兩個月時間, 著實有點唏噓感嘆

如果大盤延續目前狀態, 基建和房地產相關的票, 尤其是大基建, 前段時間沒怎么漲, 不排除會有些機會, 但怎么說呢, 對于大盤本身, 小編其實一直心存敬畏, 跟隨而不是盲目預測

周四寫了篇卓勝微和圣邦股份, 還算受歡迎, 今兒接著寫一篇汽車存儲芯片類的兩只明星股, 北京君正和兆易創新, 看看質地如何

言歸正傳

01

—

兆易創新,坐標北京市海淀區豐豪東路9號院中關村集成電路設計園, 2016年上市

公司主要業務為存儲器、微控制器和傳感器的研發、技術支持和銷售, 產品廣泛應用于手機及平板電腦等手持移動終端、消費類電子產品、物聯網終端、個人電腦及周邊、工業控制設備、汽車電子、通信設備、醫療設備、辦公設備等領域

公司存儲器產品包括閃存芯片(NOR Flash、NAND Flash)和動態隨機存取存儲器(DRAM)。

NOR Flash即代碼型閃存芯片,主要用來存儲代碼及少量數據; NAND Flash即數據型閃存芯片,分為兩大類:大容量NAND Flash主要為MLC、TLC 2DNAND或3D NAND,擦寫次數從幾百次至數千次,多應用于大容量數據存儲;小容量NAND Flash主要是SLC 2D NAND,可靠性更高,擦寫次數達到數萬次以上; DRAM即動態隨機存取存儲器,是當前市場中最為重要的系統內存,在計算系統中占據核心位置,廣泛應用于服務器、移動設備、PC、消費電子等領域

2020年公司NOR Flash市場排名全球第三,前二名是華邦電子和旺宏電子,公司Serial NOR Flash市占率達17.8%

公司微控制器產品(Micro Control Unit,簡稱MCU)主要為基于ARM Cortex-M系列32位通用MCU產品,以及于2019年8月推出的全球首顆基于RISC-V內核的32位通用MCU產品

由于中國物聯網和新能源汽車行業等領域快速增長,下游應用產品對MCU產品需求保持旺盛,中國MCU市場增長速度繼續領先全球。前瞻產業研究院預計,2021-2026年,我國MCU市場規模將保持8%的速度增長,其中2021年約為365億元,至2026年我國MCU市場規模將達到513億元

公司傳感器業務(Sensor)致力于新一代智能終端生物傳感技術的自主技術創新,專注于人機交互傳感器芯片和解決方案的研制開發

公司作為IC設計企業,自成立以來一直采取Fabless模式,專注于集成電路設計及最終銷售環節,將晶圓制造、封裝和測試等環節外包給專門的晶圓代工、封裝及測試廠商

營收權重而言, 存儲芯片營收占比2/3, 毛利率40%; 微控制器營收占比3成, 毛利率高達66%; 傳感器營收占比6%, 毛利率24%

國內營收占比18%, 海外82%

2021年研發投入8.4億, 研發營收占比11%, 遠超過5%的優良線, 好樣的, 截止2021年底,公司已獲得834項授權專利,其中2021年公司共新申請136項國內外專利(其中發明專利占比達71%),新獲得136項專利授權(發明專利占比達80%)。

行業因素

2021年對于全球和中國半導體行業是非同尋常的一年,芯片供應短缺問題持續了全年。據高盛研究報告,全球有多達169個行業,如汽車、鋼鐵產品、混凝土生產、空調制造等,都在一定程度上受到芯片短缺影響。缺芯的主要原因,一是隨著社會智能化程度的不斷提升,芯片作為智能設備最關鍵的組成部分,需求在持續增長;二是受地緣政治和全球疫情影響,全球半導體供應鏈受沖擊,恐慌性備貨加劇波動;三是晶圓廠對成熟工藝制程的擴產意愿不強,造成供應不足

北京君正,坐標北京市海淀區西北旺東路10號院東區14號樓, 1997年上市

公司為集成電路設計企業,主要從事集成電路芯片產品的研發與銷售等業務,公司主要產品線包括微處理器芯片、智能視頻芯片、存儲芯片、模擬與互聯芯片,產品被廣泛應用于汽車電子、工業與醫療、通訊設備及消費電子等領域

公司微處理器和智能視頻芯片主要面向智能物聯網和智能安防類市場,在這些市場中,AI已得到越來越多的普及,從應用上,云端的算法和部分應用逐漸在向端級遷移,從而市場對面向終端產品的芯片在AI處理能力方面的需求不斷提高

公司存儲芯片和模擬與互聯芯片主要面向汽車電子、工業制造、醫療設備、通信設備等行業市場,從技術和產品性能的要求上,車規級和工業級芯片對產品的可靠性、一致性、外部環境兼容性等方面的要求均比消費級芯片更為嚴格

隨著智能駕駛時代的來臨,汽車正由人工操控的機械產品加速向智能化系統控制的智能產品轉變,汽車存儲芯片作為基礎芯片有望先行受益,公司全資子公司北京矽成多年來專注于汽車及工業領域的芯片研發,在汽車的智能駕駛時代將迎來新的發展前景. 盡管因部分種類的汽車芯片緊缺而影響了汽車市場的整體發展,但公司車規存儲芯片產品同比去年仍實現了較好的增長

汽車智能化程度的提高和相關技術的不斷升級,也帶來車規模擬與互聯芯片等在內的其他各類車載芯片的需求增長。隨著近年來車燈的智能化程度不斷提升,車載LED照明芯片的滲透率也在不斷提高;同時,在辦公、工業、高端消費領域,LED照明的需求也在不斷增長。報告期內,由于全球電子市場需求旺盛,公司模擬芯片的銷售收入實現了較好的同比增長

公司產品主要面向兩大類市場。第一類是智能硬件、智能安防、泛視頻等新興市場,這個市場因空間廣闊、發展迅速而獲得了傳統手機芯片廠商、無線芯片廠商、多媒體芯片廠商、MCU廠商的參與,競爭非常激烈;第二類是汽車電子、工業制造、醫療設備、通訊設備等行業市場,這個市場面臨美光、海力士、英飛凌、華邦等國際半導體企業的競爭,競爭也比較激烈。在激烈的市場競爭中,自主可控的核心技術和產品的成本控制一直是公司重要的競爭優勢之一

營收權重方面, 存儲芯營收占比2/3多, 毛利率30%; 智能視頻芯片營收占比18%, 毛利率44%; 模擬與互聯芯片營收占比8%, 毛利率55%; 微處理器芯片營收占比接近4%, 毛利率56%,

國內營收16%, 海外營收84%, 跟兆易創新差不多

2021年研發投入5.6億, 研發營收占比11%, 跟兆易創新持平, 同樣遠超過5%的優良線

兆易創新財報數據

2021年營收85億, 過去5年營收復合增長率33%, 過去10年營收復合增長率26%, 屬于5年4倍10年10倍的節奏; 2021營收增長89%,2022Q1營收增長39%, 持續高速增長

毛利率而言, 2021年以前中位數為31%, 2021年毛利率47%, 相比2020年的37%提升了10個百分點, 2022Q1更是達到49%

2021年自由現金流21.4億,創了歷史新高, 是2020年8.5個億的兩倍還多, 過去10年自由現金全部為正, 掙錢杠杠的

2021年底金融資產39億, 然后就沒有然后了, 同樣是沒有一分錢有息負債, 1500萬的長期股權投資, 同樣可以忽略不計

北京君正財報數據

2021年營收53億, 過去5年營收復合增長率96%, 過去10年營收復合增長率48%, 2021營收增長143%,2022Q1營收增長32%, 2020和2021年屬于突然爆發的狀態, 2020年直接漲了接近7倍的營收

毛利率而言, 2021年以前中位數為44%, 2021年毛利率37%, 相比2020年的27%同樣是提升10個百分點

2021年自由現金流9.3億,相比2020年的4.2億直接翻番不止 過去10年的自由現金流漲跌互現

2021年底金融資產39億, 然后就沒有然后了, 同樣是沒有一分錢有息負債, 190萬的長期股權投資, 可以忽略不計

02

—

兆易創新和北京君正估值

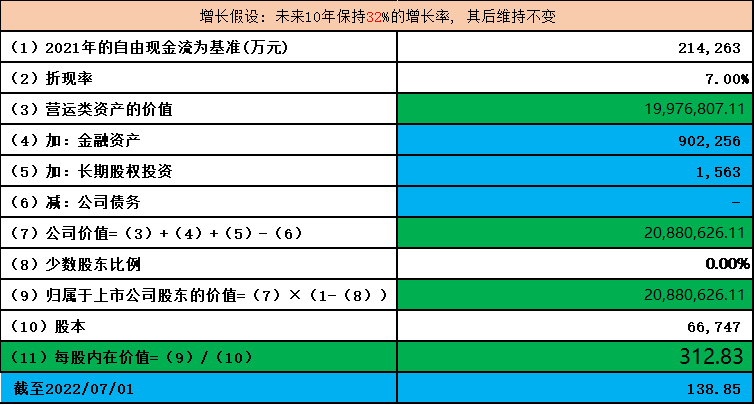

對于兆易創新, 我們以2021年的自由現金流為基數, 綜合過往的營收和自由現金流增長情況, 假設未來10年復合增長率為32%, 估值如下:

對于北京君正, 我們以2021年的自由現金流為基數, 綜合過往的營收和自由現金流增長情況, 假設未來10年復合增長率也為32%, 估值如下:

解讀:

兆易創新和北京君正, 主業都以存儲芯片業務為主, 同時覆蓋微處理芯片業務, 另外兆易創新還有少部分傳感器芯片業務, 而北京君正則有智能視頻芯片和模擬與互聯芯片等

比較有趣的一點是, 對于共同的存儲芯片和微處理芯片業務, 兆易創新都比北京君正高出10個百分點,而總的毛利率也是如此, 47%vs37%

當然, 如果要說汽車芯片業務, 貌似還是北京君正業務更聚焦一些

從估值的角度, 兩家公司2021年自由現金流都創了歷史新高, 營收增速都處于爆棚的狀態, 2022Q1的增速也還可以, 所以我們基于2021年的自由現金流,基于2022Q1的32%左右的增速, 估值下來, 兆易創新達到312元, 而北京君正則達到187元

換句話說, 在同樣的營收增速預測下, 兆易創新一年21億的自由現金流對應的市值在2000億左右, 而北京君正9個億的自由現金流對應的市值在900億左右

評論