把VR甩一大截:全面解讀AR行業

AR/VR技術是消費者技術的第四大浪潮,而AR可能會比VR更強大。

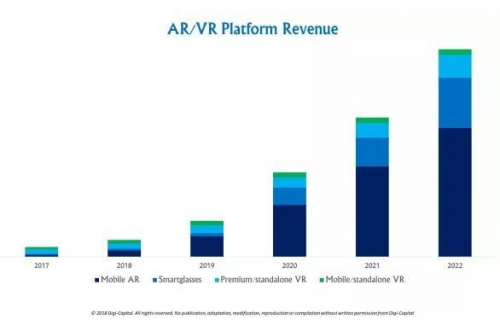

本文引用地址:http://www.104case.com/article/201802/375893.htmDigi-Capital近日發布的報告顯示,AR(包括移動AR、智能眼鏡)可以在5年內達到35億的安裝基礎和850億-900億美元的收入。與此同時,VR(包含移動版、單機版、操縱版, PC版)可能會提供5000萬-6000萬的安裝基礎以及100億-150億美元的收入。這是一個很大的不同,這都與AR的普遍性和VR的關注點有關。

(注:Digi-Capital的基本情況是,盡管到今年年底,AR Kit/AR Core的安裝基數為9億,但AR/VR業務的營收要到2019年才會開始增長)

要理解為什么二者市場的發展如此不同,我們將深入了解AR和VR的安裝基礎、用例、應用商店類別的收入(IAP/premium)、電子商務類別的銷售、工業的廣告支出、企業收入和地域分布。細節是重要的,這是我們做過的最詳細的深入分析。

都與基數有關

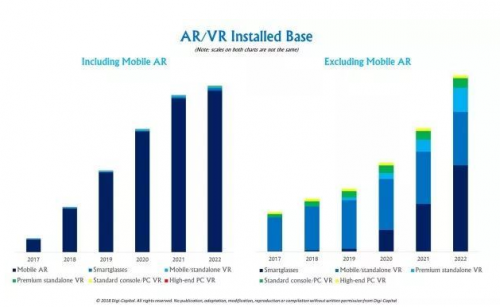

移動版AR(Apple ARKit、Google ARCore、Facebook Camera Effects、Snap Lens Studio)到今年年底可能會達到9億臺的安裝量,到2022年將達到35億,在可預見的未來將主導增強現實/虛擬現實。然而,盡管去年移動版AR作為競爭對手平臺的出現使VR的市場潛力被削弱,但“VR周期已死”的說法可能有點苛刻。

隨著手機制造商和開發者將注意力更多地轉移到移動AR上,移動版/單機版VR設備(三星Gear VR、谷歌Daydream View、Oculus Go)的潛力在減弱,并且可能不會在長期的基礎上達到幾千萬的安裝基數。(注:硬件安裝基礎包含設備銷售的硬件數據和設備消耗。)

(注:兩個圖表上的刻度都不一樣)

隨著硬件/軟件的發展以及價格的下降,Standalone premium VR(無論是PC還是移動設備,比如HTC Vive Focus和Oculus Santa Cruz prototype)可能在2019/2020年開始加速增長,但到2022年,也可能只有mobile/standalone VR安裝量的一半左右。Console/PC VR (HTC Vive、Oculus Rift、微軟Windows Mixed Reality、索尼PlayStation VR)可能會從目前較低值的數百萬量增長,但可能只會在五年內達到一個較高值的數百萬量。

智能眼鏡(Magic Leap,微軟HoloLens,ODG,Meta,Vuzix)仍然是增強現實/虛擬現實技術的長期前景。如果蘋果在2020年推出移動連接智能眼鏡(smartphone-tethered smartglasses),智能眼鏡市場可能會從去年的幾十萬企業用戶增長到2022年的數千萬消費者。

總而言之,整合的 AR/VR頭戴設備的市場,到2022年將達到數千萬-1億以上的安裝基數(約3%的移動AR)。

收入來源

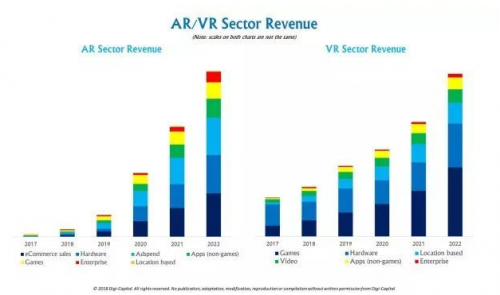

移動AR應用在最初的幾個月里主要是來自現有平臺的端口,但AR的規模、靈活性、移動性和普遍性正在推動新用例和商業模式的爆炸式增長。電子商務銷售(商品和服務,而不是IAP)可能成為AR的最大收入來源,Houzz已經證明了移動AR可以將銷售轉化率提高11倍,而阿里巴巴已經與星巴克合作,在上海建立了世界上最大的AR咖啡店(阿里巴巴是Magic Leap的主要投資者)。

如果蘋果發布移動連接智能眼鏡,硬件銷售可能會成為AR的第二大收入來源。接下來是廣告支出,其次是應用商店的收入,來自不同類型的新非游戲“IAP/premium”收入,以及更熟悉的游戲商業模式。對于當今以企業為中心的智能眼鏡和移動增強現實,Enterprise AR 可能對未來發展有重大意義。最后,基于位置的AR娛樂( location-based AR entertainment )可以實現長期的發展。

(注:兩個圖表上的刻度都不一樣)

VR安裝基礎更小,移動性更低,具有完全的沉浸性(也就是有限的多元化),這些使其重點放在娛樂用例和收入流上。娛樂(游戲、基于地理位置的娛樂和視頻)可能會長期占據所有虛擬現實領域三分之二的收入,由于設備銷售和價格競爭的限制,硬件的收入只占四分之一。

企業用例將會有,但虛擬現實相對較低的安裝基礎和形式因素,可能會比同等企業移動AR和智能眼鏡的企業支出低得多。虛擬現實的電子商務和廣告收入可能會出現增長,但VR用戶群的規模和碎片化將限制它們目前的重要性。

評論