云計算價值鏈分析:誰在出苦力 誰在喝紅酒?

第三類是,在服務器或者存儲設備之上的虛擬化軟件服務商。科技十點見選取了VMware作為典型的代表。這類廠商在數據中心中被大量采用,也是云計算浪潮的受益者。

本文引用地址:http://www.104case.com/article/201703/345988.htm

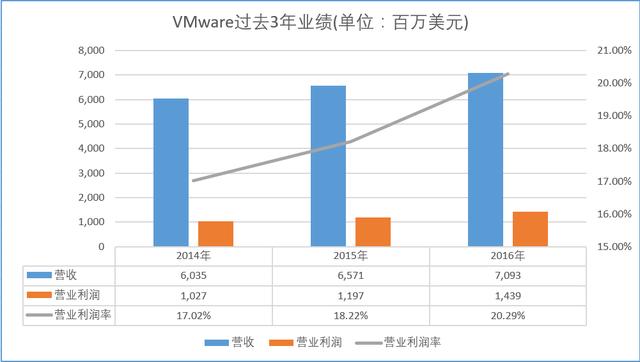

通過上圖,我們可以看到VMware過去3年的營收緩慢增長,但是營業利潤率進一步攀升至20%以上,證明自己在云計算產業鏈中的價值也在攀升。

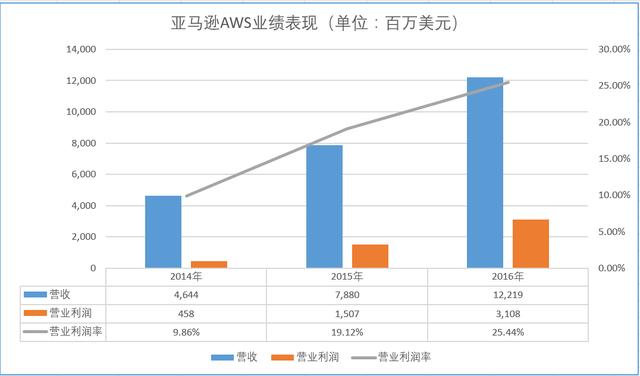

第四類,云計算管理服務提供商。這些廠商就是我們俗稱的云計算廠商,主要包括亞馬遜AWS、微軟Azure以及GoogleCloud、阿里云等。也正是這些廠商讓沉寂多年的IT產業迎來了巨變,并可能改寫IT產業格局。科技十點見選取了亞馬遜AWS作為典型廠商。

通過上圖,我們可以看到亞馬遜AWS業務的營收快速上升,營業利潤率也在快速攀升。作為云計算管理服務提供商,其前期需要進行大量的資本投入,用于建設大規模的數據中心,這導致其前期營業利潤率較低,但是一旦客戶快速使用之后,其利潤率就會大幅攀升。從數據看,亞馬遜AWS的營業利潤率已經達到25%左右。

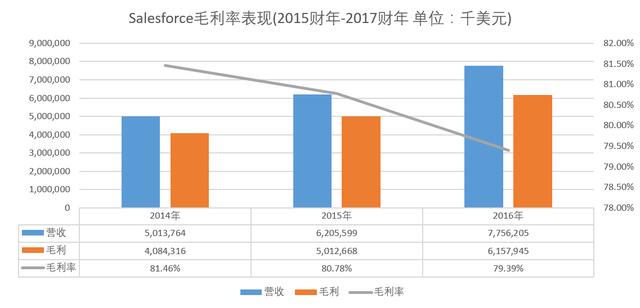

第五類,應用開發商。這也是面對最終客戶最多的一類云計算企業,簡單說它們的云計算服務具備普適性,能夠覆蓋的客戶比較廣。同一個東西可以賣給更多的人,邊際成本當然低,所以這類企業都有著較高的毛利率。CRM廠商Salesforce就是這類廠商。

雖然類似Salesforce這樣的廠商擁有較高的毛利率,但是因為由于這些廠商前期需要投入大量的銷售資源進行客戶拓展,因此這類客戶在擴張期內,營業利潤率都不會太高。

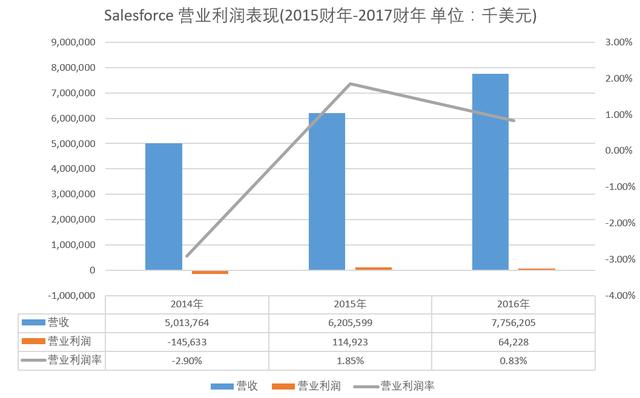

下圖是Salesforce過去3個財年的營業利潤表現。從中我們可以看到,其營業利潤率存在很大的不確定性,部分財年會是負數。但是因為毛利率較高,一旦業績出現拐點,其營業利潤率將會得到快速增長。

綜合上面典型廠商的營業利潤表現,我們從中可以看到,在云計算的價值鏈中,服務器制造商處在利潤率等級的末端,向下的勢頭不減;亞馬遜AWS等云計算服務提供商、VMware等虛擬化廠商的利潤率排名居中,并且在向上攀升;英特爾等芯片企業的營業利潤率最高,但是也有下滑的勢頭;Salesforce等企業毛利率較高,實現高營業利潤率存在較長的時間滯后,但是長期來看營業利潤率最高。

營業利潤(operatingincome)是指企業在某一會計期間的營業收入和為實現這些營業收入所發生的費用、成本比較計算的結果。它是企業通過自身的生產經營活動所取得的業務成果,也能夠衡量企業的業務能夠實現利潤能力的大小。

雖然諸多的企業高管都會說,公司業務在云計算浪潮的帶動下,迎來了新的增長。但是同樣的增長機會之下,只有擁有產業鏈話語權,占據有利位置的企業才能真正在這次浪潮中賺到的利潤。

仔細剖析云計算的價值鏈,我們才能從中發現可持續的利潤點以及哪些公司的股票配得上其超高的估值。

評論