第一季臺灣IC產業(yè)產值 封測業(yè)表現最差

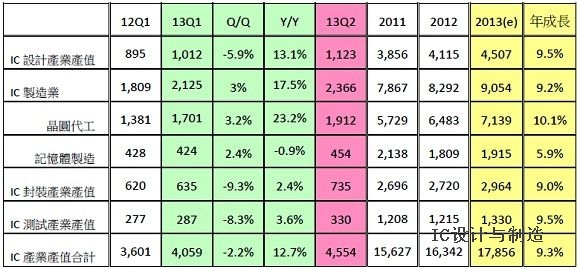

臺灣工研院IEK ITIS計劃公布 2013年第一季臺灣半導體產業(yè)回顧與展望報告,當季臺灣整體IC產業(yè)產值(含設計、制造、封裝、測試)達新臺幣4,059億元,較2012年第四季衰退2.2%。2013年第一季臺灣IC封測產業(yè)由于面臨比往常更大的庫存調整,以及PC需求慘淡,衰退9.0%,為半導體次產業(yè)表現最差者。

本文引用地址:http://www.104case.com/article/145464.htm首先觀察IC設計業(yè),雖然全球經濟情勢已開始好轉,以及全球Smartphone、Tablet等需求熱潮仍在。但由于中國大陸農歷新年出貨不如預期,市場庫存去化壓力依舊持續(xù),再加上全球PC和Notebook需求動能遲遲未見起色,且消費性電子產品需求亦屬傳統淡季。臺灣IC設計業(yè)營收持續(xù)受到季節(jié)性淡季與庫存調整的影響,2013年第一季臺灣IC設計業(yè)產值為新臺幣1,012億元,較2012第四季衰退5.9%。

臺灣整體IC制造業(yè)部分,原先預估產值將會因為庫存的因素而下降,但由于行動通訊市場的強勁需求使得本季淡季不淡,2013年第一季整體IC制造業(yè)產值較上季上升3%,產值為新臺幣2,125億元。在各次產業(yè)部分,晶圓代工部份較上季上升3.2%,記憶體制造較上季上升2.4%。

工研院IEK ITIS計劃指出,如與去年同期比較,IC制造業(yè)仍受行動通訊邏輯IC的需求強勁,產值較去年大幅增加17.5%,晶圓代工部份上升23.2%;記憶體部份,仍舊受到PC需求疲軟,但在減產效應以及轉換標準型記憶體為行動記憶體產能已逐步發(fā)酵,產值雖較去年同期衰退0.9%,但衰退幅度已大大降低。

臺灣整體IC封測產業(yè)部分,2013年第一季衰退9%,較去年同期成長2.8%。由于面臨比往常更大的庫存調整,以及第一季工作天數減少,時序為產業(yè)傳統淡季,且今年首季PC出貨量降至2009年以來新低,也讓封測雙雄日月光、矽品受到PC訂單疲軟沖擊。但受惠于中小尺寸面板需求強勁及大尺寸電視熱銷,面板驅動IC封測廠首季的營運反為成長表現。

2013年第一季封測廠營運普遍較為辛苦,3月營收才開始反轉。2013年第一季臺灣封裝產值為新臺幣635億元,較上季衰退9.3%。2013年第一季臺灣測試業(yè)產值為新臺幣287億元,

較上季衰退8.3%。

2013年第一季我國IC產業(yè)產值統計及預估 (單位:新臺幣億元)

(來源:TSIA;工研院IEK ITIS計劃,2013/05)

第一季重大事件分析

1. Qualcomm在中國大陸市場力推QRD參考設計方案:

Qualcomm為了進攻中國大陸平價智慧型手機與平板電腦市場,第三年于深圳擴大召開合作夥伴高峰會,力推QRD(Qualcomm Reference Design)參考設計方案。QRD產品平臺完整覆蓋2G/3G/LTE等標準,包括WCDMA、CDMA2000和TD-SCDMA/LTE-TDD。截至目前為止,基于Snapdragon MSM8x30、MSM8x25Q、MSM8x26等處理器的QRD方案,已有40多家OEM廠商,推出超過170多款智慧終端,且另有100多款新終端正在開發(fā)中。

中國大陸智慧手持裝置市場快速成長,市場規(guī)模持續(xù)擴大,2012年Smartphone占全球市場比率超過1/4,已超越美國、日本,全球最大。中國大陸主要是以300美元以下市場為主,未來中國大陸中低階市場將會是AP成長動能的主要來源。Qualcomm QRD戰(zhàn)略就是拉攏晶片商、OEM廠商、品牌業(yè)者,透過公板設計方案,降低晶片開發(fā)成本與開發(fā)時程,進而建立由Qualcomm所掌控的中國大陸智慧手持裝置產業(yè)生態(tài)鏈,臺灣可能須密切注意并及早因應。

2. 威盛與上海聯和投資公司合推「中國芯」,爭取中國大陸標案:

威盛2013年1月宣布將與中國大陸具官方背景的上海聯和投資公司,共同設立資本額達2.5億美元的合資公司,共同開拓中國大陸市場。根據雙方協議,威盛集團及上海聯和分別以19.9%及80.1%比例出資,2013年3月底前完成1億美元出資,2014年底前股本全部到位。據了解,威盛希望藉由此一合資項目,以其「威盛中國芯」品牌,搶占中國大陸低價行動裝置內建晶片市場,并爭取中國大陸工業(yè)電腦、數位機上盒、智能電網等標案。

威盛在中國大陸嵌入式處理器市場布局已久,然而,在中國大陸官方采購案上,仍并未有明顯進展。由于上海聯和投資具官方背景,透過此一合資新公司,未來將有機會獲得中國大陸國營事業(yè)采購的青睞,特別是「十二五」相關的車載交通、醫(yī)療、戶外看板、安全監(jiān)控等標案,未來對威盛搶攻中國大陸晶片市場將會有很大的助益。

3. Intel 將以14nm FinFET技術取得臺積電FPGA大客戶Altera訂單:

程式邏輯晶片大廠Altera和Intel于2月25日宣布簽定協議,Altera可程式邏輯閘陣列(FPGA)將采用Intel 的14奈米鰭式場效電晶體技術(FinFET),Altera將成為英特爾最大晶圓代工客戶,震撼市場,臺積電罕見的立即發(fā)新聞稿發(fā)布聲明重申雙方合作不變。

平板電腦的高成長,造成了PC的需求萎縮,Intel主要營收來源即是PC所需的CPU銷售,CPU需求下降,產能利用率必定下降; Intel為了提升產能利用率,逐漸地將業(yè)務范圍伸往晶圓代工以填飽產能,首當其沖的即是全球晶圓代工龍頭臺積電。

由于FPGA產品需要最先進的制程, Intel擁有全球最先進的制程技術,與完整IP資料庫,因此吸引Altera轉與Intel合作。Altera主要產品FPGA晶片,其相關代工業(yè)務較其他邏輯晶片為小,目前對國內晶圓代工產業(yè)影響甚微,但未來是否因此造成骨牌效應,吸引其他無晶圓設計公司或是IDM廠客戶于Intel下單晶圓代工,值得繼續(xù)觀察。

4. DRAM春燕到來,南亞科、華亞科開始由虧轉盈:

動態(tài)隨機存取記憶體(DRAM)受到標準型記憶體減產及中國廉價平板出貨強勁,3月上旬2Gb顆粒價格由年初的1.05美元漲至1.75美元,漲幅逾66%,歷年來最強勁。今年全球合約價將持續(xù)攀升,主流產品4GB模組漲幅16.46%;2GB產品漲幅超過20%。

由于平板電腦的產業(yè)鏈在中國白牌市場耕耘多時,硬體規(guī)格提升,挾帶價格低廉優(yōu)勢,放量出貨,在成本結構的考量下,不同于大品牌廠推出的平板電腦使用行動式記憶體顆粒,絕大部分的平板產品皆搭載標準型記憶體,在PC出貨低迷市況中反而成為一股新興的DRAM需求。

未來雖然PC出貨未因Win8而有所顯著的起色,但廠商為下半年旺季備貨的考量下,購貨意愿不減,預期短期內價格將逐步回復,再加上部份DRAM廠轉換產能于利潤較佳的Mobile DRAM,相信相關DRAM制造廠商今年獲利可望由虧轉盈。

國內DRAM制造業(yè)盼望已久的春天到來了,南亞科 、華亞科與瑞晶等DRAM制造廠,將可望開始由虧轉盈;另外南亞科由于退出標準型DRAM生產,轉進利基型記憶體與記憶體代工業(yè)務,提升產能利用率,也可望開始獲利,結束DRAM制造廠商陰暗的冬天。

5. 日本瑞薩出售三工廠給J-DEVICES ,J-DEVICES可望成全球第五大后段封測廠:

業(yè)績陷入不振的全球微控制器(MCU)龍頭廠瑞薩電子(Renesas)于1月30日宣布,已和Toshiba出資公司J- Devices簽署了基本同意書,計劃將旗下3座(涵館、福井和熊本)從事IC后段制程工廠出售給J-Devices,未來J-DEVICES將接手瑞薩880位員工。

J Devices前身為Nakaya Microdevices (NMD),NMD于2009年10月與東芝和IC封裝測試大廠Amkor 簽署了一紙契約,Toshiba、Amkor分別取得NMD 10%、30%股權,NMD并將公司名稱更名為J-Devices。

J-Devices為日本國內最大的后段封測代工廠,目前于日本國內擁有7座工廠,而收購瑞薩3座后段廠后,其工廠數量將增至10座。此次購并案有利于J-Devices布局后段制程,J-Devices企業(yè)規(guī)模也可望因此成為全球第5大后段封測廠。

短期內J-Devices會以承接日本IDM廠商后段封測委外代工訂單為主,但中長期來說, J-Devices仍會走出自己的專業(yè)封測代工路線,屆時,可能會與臺灣和其他國家的后段封測廠產生直接競爭關系,國內廠商近年內必須有所因應。

未來展望

展望2013年第二季,工研院IEK ITIS計劃估計臺灣半導體產業(yè)可成長12.2%,達到新臺幣4,554億元。在IC設計業(yè)方面,隨著全球Smartphone、Tablet等產品持續(xù)熱銷,以及中國大陸暑假提前拉貨效應,將帶動國內智慧手持裝置晶片業(yè)者營收成長,再加上Intel積極擴大整合Notebook供應鏈,猛攻Win 8 Notebook及Ultrabook等觸控功能新應用,將有助于國內面板相關晶片業(yè)者出貨成長,特別是中大尺寸驅動晶片與觸控晶片;整體而言,2013年第二季臺灣IC設計業(yè)可望明顯成長,預估產值為新臺幣1,123億元,季成長11.0%。

在IC制造業(yè)方面,展望2013年第二季,臺灣整體IC制造業(yè)(晶圓代工與記憶體)將會有11.3%的成長。晶圓代工仍舊受惠于行動通訊市場的強勁需求,以及國內大廠制程技術的領先,預估大幅成長12.4%。記憶體部份也同步受惠行動通訊市場記憶體的需求,再加上減產效應所導致的價格上揚,產值部份會較2013年第一季再向上提生,預計記憶體將會有7.1%的成長。預估2013年第二季臺灣整體IC制造業(yè)產值為新臺幣2,366億元,季成長11.3%。

在IC封測業(yè)方面,展望2013第二季,IC封測廠將大幅成長15.5%。讓封測廠營運添信心的關鍵有幾點:上游晶圓代工第二季營收可望強勁反彈,支撐封測廠的接單;國際手機大廠和中國品牌手機相繼推出新款智慧型手機,帶動行動裝置晶片拉貨,客戶補庫存效應拉高;新臺幣對美元走勢轉貶,接單能力增強;國際金價走跌,有利金線打線機臺材料成本下降,毛利回升。預估2013年第二季臺灣封裝及測試業(yè)產值分別達新臺幣735億元和330億元,較2013年第一季大幅成長15.7%和15.0%。

展望2013全年,在全球智慧手持裝置產品熱銷帶動下,Smartphone、Tablet仍將持續(xù)掀起一波成長風潮,特別是中國大陸平價市場。隨著臺灣IC設計業(yè)者成功跨入Smartphone、Tablet等晶片領域,最先進技術已開始進入28nm,且供應鏈已逐漸擴展至國際品牌大廠。未來在全球智慧手持裝置晶片需求拉動下,前景展望審慎樂觀。預期2013年臺灣IC設計業(yè)產值為新臺幣4,507億元,較2012年成長9.5%。

IC制造產業(yè)方面,國內晶圓代工主要廠商臺積電28奈米制程貢獻營收將逐季上升,2013年第一季占營收比重已大幅成長至24%,預計今年底營收貢獻將會超越30%,獲利將可望提高,晶圓代工產業(yè)2013年產值將會較2012年大幅成長10.1%。

記憶體部份由于市場需求強勁以及價格上漲超過生產成本,將甩開虧損的命運,逐步獲利;再加上全球各大記憶體廠產能的整合與調配,以及因應市場需求進行產品之間的轉換,相信未來的路將會越來越光明,預計2013年產值成長5.7%。預計2013年臺灣整體IC制造業(yè)產值為新臺幣9,054億元,較2012年成長9.2%。

IC封裝測試產業(yè)方面,在晶圓代工先進制程產能供不應求下,高階封測產能以及覆晶也跟著吃緊。行動裝置將是2013年主要成長動能,手機大廠陸續(xù)推出新機種,3G/4G LTE手機基頻晶片及ARM應用處理器、CMOS影像感測器、高解析度LCD驅動IC等需求續(xù)強。預估2013全年臺灣封裝及測試業(yè)產值分別達新臺幣2,964億元和1,330億元,較2012年成長9.0%和9.5%。

整體而言,工研院IEK ITIS計劃預估2013全年臺灣IC產業(yè)將呈現第一季觸底,第二、三季逐季成長的走勢,產值為新臺幣17,856億元,較2012年成長9.3%。

評論