醫療電子:從治病向保健延伸,便攜產品領風騷

摘要:通過對國內外領導與企業的訪談,分析了醫療電子業及元器件的市場與技術。

本文引用地址:http://www.104case.com/article/138219.htm中國市場強勁增長

賽迪:2011中國醫用IC市場近80億美元

近幾年來,由于我國經濟的持續向好,新醫改政策的深入實施,醫院信息化進程的不斷加快以及整體健康需求的快速釋放,我國醫療電子市場得以快速發展。據賽迪顧問基礎電子產業研究中心高級咨詢師高毓嬌介紹,2011年,我國醫療電子市場規模達到499.5億元,同比增長23.9%。伴隨著市場規模的持續擴大,個人醫療需求明顯增加、區域分布特征更加明顯以及產品品牌集中等特點成為我國醫療電子整體市場現狀的重要寫照,我國市場對醫療電子產品本身的需求則正朝便攜化、遠程化、多功能化以及定制化方向進一步發展。

我國對醫療電子產品需求的增長直接推動了集成電路(IC)市場向醫療電子領域擴張的腳步。2011年中國醫用IC市場規模達到79.1億美元,其中以家用醫療設備市場成長速度最快,年均復合增長率達27.7%。

目前,醫用IC產品主要應用于超聲/成像設備、個人醫療設備、自動外部除顫設備、生物醫療電子設備、醫療保健電子設備等。從技術方面來看,計算機和信息技術結合后,使各自獨立單一的模式系統成為向信息技術、醫療設備和手術治療充分整合方向發展的綜合性數字平臺,未來將大范圍地應用在電子病歷、社區醫療以及健康管理等方面,從根本上改變基礎醫學和臨床醫學的應用面貌。另外,具備遠程聯網功能的醫療電子需求隨之增多。與此同時,為進一步實現醫療產品方便使用的特性,血氧儀、便攜B超等設備的無線化趨勢也進一步深入,這在產品上表現為感應元器件和無線傳輸芯片的植入。未來醫療電子產品與技術的進一步發展,從而促使更高精度、更高性能、更低功耗的醫療電子IC產品需求的增長。

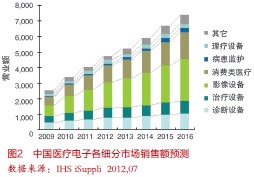

IHS iSuppli:5年內醫療電子年均增長13%

IHS iSuppli工業電子行業分析師朱慧介紹說,2011年,中國醫療電子行業銷售額超過40億美元,年增長率約20%。預計強勁增長勢頭還將持續,到2016年將達到74億美元,2011到2016年的年復合增長率為13%。主要推動力來自新醫改后的一系列刺激政策。

2012年初,科技部頒布了《醫療器械科技產業十二五規劃》后,半年內一系列重要政策相繼出臺。今年8月,衛生部又頒布了《健康中國2020戰略研究報告》。報告指出,到2020年中國醫療衛生的總開支將占到GDP比重的6.5%~7%, 意味著后續將有約1萬億美元的資金注入。

位列第一梯隊的醫療電子生產企業—通用、飛利浦和西門子,除了在高端產品市場上保持絕對優勢外,也相繼宣布了針對中國基層醫療電子市場的戰略和目標,并積極推出相應的低成本設備,以滿足二三線城市的市場需求。與此同時,國內領先的生產企業也在調整戰略,一方面極力使同類產品的成本低于海外同業,一方面加大研發投入,并引進更多的差異化產品,以期改變產品定位打入高端市場。

便攜式醫療電子產品

在醫療電子各細分市場中,消費類醫療電子特別是家用便攜式產品前景看好。IHS iSuppli 預計2012年中國消費類醫療電子設備收入將接近11億美元,比去年增長約19%。

消費類醫療電子市場上,還是以日本廠商和中國臺灣廠商為主導。近年,國內企業如江蘇魚躍和天津九安發展也比較快。

目前,以助聽器,血壓計和血糖儀為代表的約20種主流的便攜式醫療電子產品暢銷中國市場。

從半導體器件的用量來看,消費類醫療電子產品的大于普通醫療電子產品,因此便攜式產品已成為眾多半導體廠商競相搶占的目標市場。預計2012年中國市場消費類醫療電子產品用的半導體器件銷售額將超過7000萬美元。半導體領域的革新正在惠及消費類醫療電子領域,芯片發展呈現出高集成度,小型化,高能效,以及標準化四大趨勢。

電子技術只是醫療一部分

今天工程技術飛速發展,但很多工程師犯了一個錯誤。中國醫療器械行業協會專家委員會委員王曉慶博士指出,殊不知,你所做的產品和技術只是醫療技術的一部分,就像只是做了汽車輪子。工程師需要從這個角度來完善技術,而不是我的技術要包打天下。因為電子跟醫療本身是親密結合的,而且以醫療為主,因為技術比重再大,還是要通過醫生、醫療體制來發揮作用。

從進口來看,監護儀等的國產設備占較大比重,但在高可靠性、不允許宕機的領域,例如呼吸機、內窺鏡等,我們還不強。

再有,在醫療交易中,核心價值降低,附加品牌價值提升。現在世界前30強已占總產值的80%,可見行業品牌的重要性。另外,產品概念中融入更多服務。對于很多大公司,維修已經成為主要的利益來源。早幾年,國內醫院有設備科,現在設備科逐漸萎縮。

評論