自有SiC Mos已批量應用于主驅,產能達9000片/月

公司營業利潤為 14,743 萬元,比 2023 年同期增加虧損 8,755 萬元;公司利潤總額為 15,530 萬元,比 2023年同期增加虧損 9,465 萬元;公司歸屬于母公司股東的凈利潤為 2,492 萬元,比 2023 年同期減少虧損 1,629 萬元;公司實現歸屬于母公司所有者的扣除非經常性損益后的凈利潤 12,620 萬元,比 2023 年同期減少 22.39% 。上半年營收創新高,三大產品齊頭并進今年上半年,士蘭微三大類產品(集成電路、分立器件產品和發光二極管產品)均呈現出良好的增長態勢。其中,公司集成電路的營業收入為20.35億元,較上年同期增長約29%,其中IPM模塊的營業收入達到14.13億元,較上年同期增長約50%。據悉,國內多家主流的白電整機廠商在變頻空調等白電整機上使用了超過8300萬顆士蘭IPM模塊,比上年同期增加約56%。公司預期今后IPM模塊的營業收入將會繼續快速成長。公司分立器件產品的營業收入為23.99億元,較上年同期增長約4%。分立器件產品中,超結MOSFET、IGBT器件、IGBT大功率模塊(PIM)、快恢復管、TVS管、穩壓管等產品的增長較快,IGBT和SiC(模塊、器件)的營業收入已達到7.83億元,較去年同期增長30%以上。公司發光二極管產品(包括士蘭明芯、士蘭明鎵的LED芯片和美卡樂光電的LED彩屏像素管)的營業收入為4.17億元,較上年同期增加約33%。其中,公司子公司美卡樂光電公司積極拓展市場,其營業收入較去年同期增長約84%,其盈利水平也得以顯著提升。士蘭微三大類產品齊頭并進,公司今年上半年營收達到52.74億元,創出歷史同期新高。其中2024年第二季度公司單季度主營收入28.09億元,同樣創出歷史單季度營收最高紀錄。 研發力度持續加大,第三代半導體業務蝶變在即公司的第三代半導體業務孕育蝶變。截至目前,士蘭明鎵已形成月產6000片6吋SiC MOS芯片的生產能力,預計三季度末產能將達到9000片/月,預計2024年年底產能將達到12000片/月。公司人員在對外采訪中稱:公司在碳化硅方面取得了重要突破,是國內第一家將碳化硅芯片應用于汽車主驅動的企業,目前產能已達每月9千片左右,并將在下半年進一步提升至接近6萬片,未來將持續穩固起量,同時也在穩步推進八寸廠車規產線的建設。2024年上半年,基于公司自主研發的Ⅱ代SiC MOSFET芯片生產的電動汽車主電機驅動模塊,已通過吉利、匯川等客戶驗證,并開始實現批量生產和交付。公司已初步完成第Ⅲ代平面柵SiC MOSFET技術的開發,性能指標達到業內同類器件結構的先進水平。公司正在加快產能建設和升級,盡快將第Ⅲ代平面柵SiC MOSFET芯片導入量產。此外,2024年5月21日,廈門市人民政府、廈門市海滄區人民政府與士蘭微電子在廈門共同簽署了《戰略合作框架協議》:各方合作在廈門市海滄區建設一條以SiC MOSFET為主要產品的8英寸SiC功率器件芯片制造生產線。該項目分兩期建設,項目一期投資規模70億元,二期投資規模約50億元,兩期建設完成后,將形成年產72萬片8英寸SiC功率器件芯片的生產能力。本次合作是士蘭微電子積極響應國家戰略,加快發展汽車半導體關鍵芯片的重大舉措。碳化硅SiC被稱為第三代半導體,近幾年來得到越來越多的商業化應用,在光伏、風電、電動汽車及軌道交通等中高功率電力系統應用上具有巨大的優勢。士蘭微在SiC芯片上的投資,是公司立足長遠、積極為股東謀求可持續的、高質量發展的必要舉措。較為完善的技術研發體系是士蘭微的核心競爭力之一,夯實公司長期高質量發展基石。今年上半年公司持續加大對模擬電路、功率器件、功率模塊、MEMS傳感器、碳化硅MOSFET等新產品的研發投入,加快汽車級、工業級電路和器件芯片工藝平臺的建設進度,加大汽車級功率模塊和新能源功率模塊的研發投入,公司研發費用較去年同期增加34%,連續創出歷史同期新高。公司也對報告期內公司業績下降,解釋了主要原因:

1、報告期內,公司持有的其他非流動金融資產中昱能科技、安路科技股票價格下跌,導致其公允價值變動產生的稅后凈收益為 16,217 萬元。 2、報告期內,公司持續加大模擬電路、 IGBT 器件、 IPM 智能功率模塊、 PIM 功率模塊、碳化硅功率模塊、超結 MOSFET 器件、 MCU 電路、化合物芯片和器件等產品在 大型白電、通訊、工業、新能源、汽車等高門檻市場的 推廣力度,公司總體營收較去年同期增長約 18% 。但同時,由于下游電動汽車、新能源市場競爭加劇,導致部分產品價格下降較快,產品毛利率降低。對此,公司進一步推出更高性能和更優成本的產品,積極擴大市場份額。 3、報告期內,公司 子公司士蘭明鎵 6 英寸 SiC 功率器件芯片生產線尚處于產能爬坡階段, SiC芯片產出相對較少,資產折舊等固定生產成本相對較高,導致其虧損較大。 4、報告期內,公司持續加大對模擬電路、功率器件、功率模塊、 MEMS 傳感器、碳化硅 MOSFET等新產品的研發投入,加快汽車級、工 業級電路和器件芯片工藝平臺的建設進度,加大汽車級功率模塊和新能源功率模塊的研發投入,公司研發費用較去年同期增加 34% 。

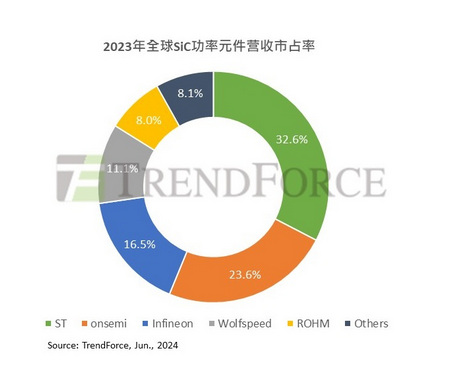

來源:碳化硅芯觀察

--End--

*博客內容為網友個人發布,僅代表博主個人觀點,如有侵權請聯系工作人員刪除。