太空霸權戰打響!中國版“星鏈”如今到底進展如何?

6 月 23 日晚,馬斯克的 Space X 再次使用“9 手”獵鷹火箭,將 20 顆星鏈 (Starlink) 衛星送上太空,其中 13 顆衛星具有與手機直連的功能。幾乎同一時間,Space X 在佛羅里達的卡拉維拉爾角同樣用“9 手”的獵鷹火箭,將 22 顆星鏈衛星送上太空,其使用的整流罩高達第 20 次使用,創造了整流罩重復使用的新紀錄。

“星鏈”技術不斷取得突破,給中國的低軌衛星互聯網發展帶來了不小壓力。放眼全球,低軌衛星互聯網已掀起基建狂潮,而這無疑是一場“先到先得”的卡位賽。一方面,太空軌道是寶貴的非再生資源,LEO (低軌)軌道共可容納約 10 萬顆衛星,如能搶占先機則能在后續競爭中優勢盡顯;另一方面,衛星無線電頻率就像是通信領域的“石油”,屬于全人類共同擁有的有限自然資源,稀缺性較為緊張。從戰略意義上來看,中國必須加快低軌衛星互聯網的建設。

為了競逐國際衛星通信舞臺,和以星鏈為代表的國外衛星互聯網網絡抗衡,中國也有自己的“星鏈”。很多人可能會好奇,中國版的“星鏈”現今到底進展如何?和國外相比有多大差距?未來怎么規劃?借著近期剛好有最新消息釋出,本文將對相關信息進行盤點和匯總。

盤一盤中國版“星鏈”今年 1 月,“參考消息”引述俄羅斯「生意人報」網站報導指出,中國計劃在近地軌道創建由 2.6 萬顆衛星組成的網絡,將覆蓋整個地球,號稱中國版“星鏈”。此外,報道還將中國版“星鏈計劃”與北斗衛星導航系統聯系起來,聲稱兩者或將聯合提供服務。

2.6 萬顆衛星不是一個小數目,并非由一家企業能夠完成。拆解這 2.6 萬顆衛星,其中 2021 年成立的中國星網的“GW 星座”將打造一個由 1.3 萬顆衛星組成的網絡;上海成立的“G60 星鏈”衛星互聯網項目則計劃將超 1.2 萬顆衛星送入軌道;另有約 1000 顆衛星將由私營企業銀河航天科技有限公司送入近地軌道。

GW星座

早在 2020 年 9 月,就有一家代號為“GW”的中國公司,向國際電信聯盟 (ITU) 遞交了頻譜分配檔案。檔案中曝光了兩個名為 GGW-A59 和 GGW-2 的寬帶星座計劃,計劃發射的衛星總數量達到 12992 顆。

圖:國際電信聯盟(ITU)關于 GW-A59檔案

其中,GW-A59 子星座計劃由 6080 顆衛星組成,分布在 500km 以下的極低軌道;GW-2 子星座由 6912 顆顆顆衛星組成,分布在1145km的近地軌道,這些衛星的軌道傾角分布在 30°-85° 之間,旨在實現全球覆蓋,并為用戶提供高效的互聯網連接。

當時這則消息并沒有引起太多關注,直到后來,人們才發現,原來這是國家隊進場來統一衛星互聯網產業發展了。

更早之前,我國其實就已開始積極實施低軌衛星互聯網星座計劃。作為標志性事件,2018 年,中國航天科技集團有限公司和中國航天科工集團有限公司,各自官宣了一個低軌通信衛星星座的建設計劃,分別名為“虹云工程(156 顆衛星)”和“鴻雁星座(324 顆衛星)”,并在當年 12 月首星分別發射成功。但首星發射成功之后,這兩大星座計劃在沒有任何征兆的情況下,后續建設進度突然銷聲匿跡。

現在回頭再來看,這些星座計劃各自為戰,而且規劃的衛星數量也遠低于國外 SpaceX 的規模,顯然無法與之抗衡。

2021 年,在 2020 年度業績說明會上被投資者問及鴻雁項目有何進展時,鴻雁星座首星的研制方中國東方紅衛星股份有限公司的總裁葛玉君回應稱:“包括航天科技集團的‘鴻雁’系統、航天科工集團的‘虹云’系統在內的相關星座建設計劃,國家相關部門正在進行統籌規劃,我們理解‘鴻雁’星座的原計劃將出現重大變化。”有媒體記者在采訪業內人士的過程中了解到,葛玉君所稱的“重大變化”,指的是虹云工程和鴻雁星座兩大項目被規模更大的“GW”項目所整合取代。

2021 年 4 月 29 日,國資委發布公告,經國務院批準,新組建中國衛星網絡集團有限公司(中國星網),這是中央批準成立的唯一一家從事衛星互聯網設計建設運營的國有重要骨干企業。業內人士普遍認為,中國星網將成為 GGW系列星座項目的實施主體。

時間來到 2024 年 6 月,中國星網(持股 55%)聯合中國移動(持股 20%)和中國兵器工業集團(持股 25%)共同成立了中國時空信息集團有限公司。該公司極有可能成為未來星網星座的業務運營方,中國星網本身將更加側重衛星通信系統的建設和運營,而中國移動的參與則可以把星網系統與自身的地面網絡進行有機整合,提供天地一體化的通信服務。

G60 星鏈/千帆星座

根據最新報道, 我國“千帆星座”首批組網衛星預計 8 月 5 日在太原發射,將實現“一箭 18星”(后續還將探索一箭 36 星、一箭 54 星),首發任務出廠剩余6天(一顆星生產僅需1-1.5天)。據悉,今年計劃交付 50 到 70 顆衛星,明年有望翻番,后年再翻番。

“千帆星座”計劃即“G60 星鏈”計劃,這是國內除中國星網的“GW 星座”外,另一項舉足輕重的衛星互聯網發射計劃。

2021 年 11 月,“G60 星鏈”產業基地啟航儀式在松江區舉行,項目由松江區、聯和投資、臨港集團三方共同打造;2023 年 7 月,上海證實成立了“G60 星鏈”衛星互聯網項目,計劃超 1.2 萬顆衛星送入軌道,生產衛星的工廠已經開始運轉,設計產能約 300 顆/年。

“G60 星鏈”計劃的實施核心企業是上海垣信衛星科技有限公司,該公司于 2018 年 3 月設立。2022 年,垣信衛星與中科院背景的中科辰新共同設立衛星 ODM 廠商格思航天,承接量產衛星設計制造與衛星核心組部件研發業務。2023 年,格思航天在 G60 衛星互聯網產業基地建成了 G60 衛星數字工廠,成為長三角首個衛星智能制造數字化“燈塔工廠”。

2024 年 2 月,垣信衛星完成 67 億元人民幣 A 輪融資,金額巨大震驚融資圈,而且投資陣容超級豪華——領投方為國開制造業轉型升級基金,創始股東上海聯和投資繼續戰略加持,跟投機構包括國科資本、國盛資本、上汽恒旭資本、央視融媒體基金、國泰君安、中科創星、亞信安全,以及新鼎資本、高遠資本、美藍湖投資、金研資管、正和島投資。

據上海垣信衛星科技有限公司高級副總裁陸奔表示,千帆低軌衛星星座于23年啟動建設,星座包括三代衛星系統,采用全頻段,多層多軌道星座設計。第一階段計劃到 25 年底,實現 648 顆星提供區域網絡覆蓋;第二階段到 27 年底,648 顆星提供全球網絡覆蓋;到 30 年底,實現 15000 顆星提供手機直連多業務融合服務。

鴻鵠星座

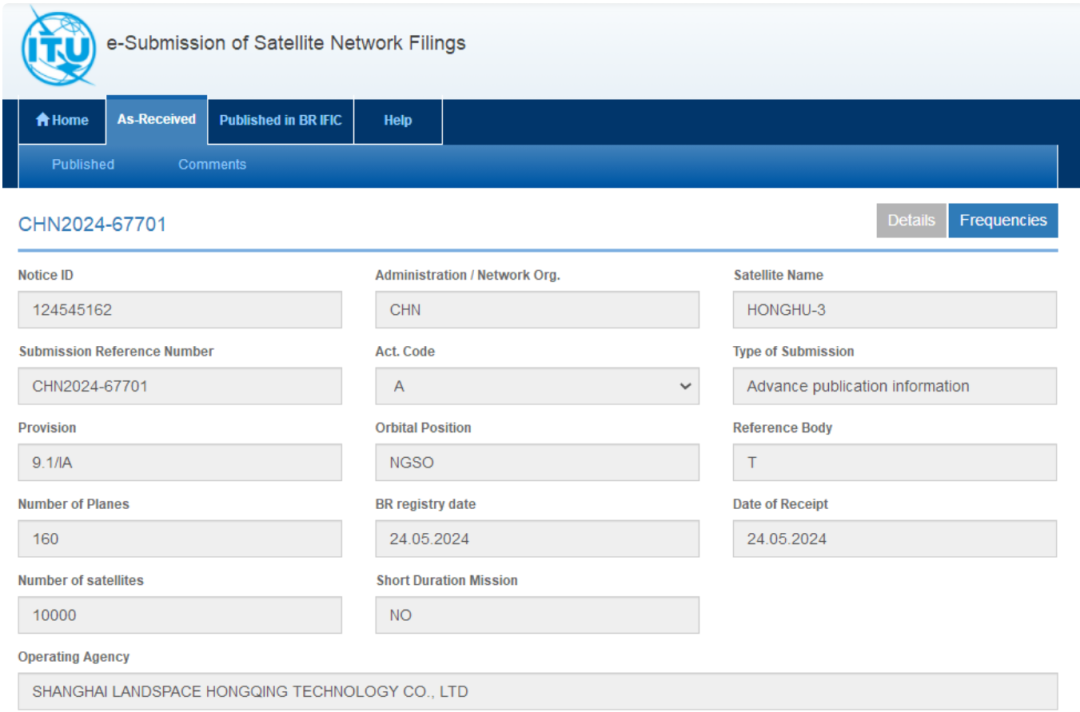

除了 GW 和 G-60 這兩個籌劃時間已久的重磅項目,據悉,5 月 24 日,上海藍箭鴻擎科技有限公司向國際電信聯盟(ITU)提交了預發信息(API)。該文件概述了一個名為 Honghu-3(鴻鵠-3)的星座的計劃,它將在 160 個軌道平面上總共發射 1 萬顆衛星。

這意味著—— “鴻鵠三號”星座將成為繼我國“GW 星座”和 “G60 星鏈”后的國內第三個超萬顆衛星巨型星座。

公開資料顯示,鴻擎科技成立于 2017 年,主營業務包括衛星導航服務、衛星通信服務、衛星移動通信終端制造、微小衛星生產制造等,其大股東為我國商業航天領域頭部企業——藍箭航天空間科技股份有限公司。據企查查顯示,藍箭航天直接持有鴻擎科技近 34% 股份,間接持股近 33%,總共持股比例超過 67%。

鴻擎科技于今年 5 月 10 日完成 A 輪融資,融資額未披露,參與投資的機構包括昆侖資本、銀河創新資本;于 2022 年完成天使輪融資,投資方包括瀾溪資本、碧桂園創投以及陜西金控資本。5 月 23 日,藍箭航天運載火箭智能制造產業基地項目在無錫奠基,鴻擎科技衛星制造項目同步簽約。

和星鏈的差距還有多遠?近年來,海外各個國家都在積極部署衛星互聯網,對太空的軌道爭奪可以說已經進入白熱化階段,下表匯總了各國主要衛星互聯網的星座部署計劃,比較知名的有美國 SpaceX 公司發起的 Starlink;英國 OneWeb 公司發起的 OneWeb 星座;加拿大 Telesat 公司發起的低軌衛星寬帶星座等等。

其中,Starlink 無疑走到了全球領先的位置。這個項目啟動非常之早,2015 年,馬斯克就宣布 SpaceX 計劃將約 1.2 萬顆通信衛星發射到軌道,該項目后被命名為我們如今耳熟能詳的“星鏈”。

自 2019 年 5 月發射首批 60 顆星鏈衛星以來,截至 2024 年 6 月 12 日,Starlink 已經發射了 6611 顆衛星,5 年衛星數量增長了 100 倍。截止到 2024 年 3 月,Starlink 已經擁有 260 萬名訂閱用戶,并在全球超過 70 個國家提供服務。

在 Starlink 已經在商業化方面取得了顯著的成果之時,與之相比,我國從今年開始才算真正進入低軌衛星的全面發射階段。有數據顯示,截至 2023 年 5 月 1 日,全球在軌運行衛星數量為 7560 顆,其中美國 5184 顆占比 69%,中國 628 顆衛星占比 8%。

如果想要實現“彎道超車”,就意味著必須在發射速度上爭先。然而,在這方面, SpaceX 可以說是卷王之王,在去年平均 3.92 天密集彈射一批互聯網衛星的基礎上,該公司今年以來更是將發射周期壓縮到了只有 3 天。按照馬斯克的計劃,2024 年“獵鷹”9 號火箭至少完成 150 次的發射任務,至 2027 年“星鏈”衛星總量達到 4.2 萬顆。這種傲視全球的領跑氣勢,確實會給其他各國都帶來極大的壓力,并讓行業競爭進一步加劇。

縱觀整個衛星互聯網產業鏈,可大致分為4大環節,分別為衛星制造環節、衛星發射環節、地面接收發射裝備產業和星運營管理服務產業。相關資料顯示,衛星互聯網的最大成本在發射環節,因此,要想提升發射頻率,就必須降低發射成本。

在將衛星送入近地軌道的成本方面,SpaceX 使用的“獵鷹9號”和“獵鷹重型”火箭的每公斤的發射價格已經分別降到 2600 美元和 1500 美元。SpaceX 可完全復用的重型運載火箭“星艦”(Starship)一旦測試成熟,這個價格可能跌到每公斤幾百美元的水平。

顯然,“趕超”的目標任重而道遠。但無需灰心的是,我國已經在追趕方面具備了良好的基礎——歷經四代衛星、50 年的研發經驗積累,中國已成為全球范圍內少數可獨立設計、研制大容量通信衛星的國家之一,我國在無論是衛星設計、制造還是火箭發射等關鍵環節都具備較強的產業基礎。

如今,國家隊入場,運營商加持,我國在衛星互聯網領域爭雄的決心已顯。

在很多情形下,衛星互聯網能夠承載的意義遠比想象中更重。比如,“星鏈”的戰略意義就在俄烏戰爭到以哈沖突中得以凸顯。俄羅斯 2022 年 2 月開始的對烏克蘭襲擊造成烏克蘭電信基礎設施的嚴重破壞,但烏克蘭政府和軍隊以及部分平民依靠“星鏈”設備的支持,維持了高速網絡連接。

面向未來,爭奪太空霸權,這是一場不能讓步的“戰役”。

*博客內容為網友個人發布,僅代表博主個人觀點,如有侵權請聯系工作人員刪除。