布局!永輝超市發布為期2年電子價簽采購需求

本文來源:物聯傳媒

本文作者:露西

《2024短距物聯——中國Wi-Fi/藍牙/星閃產業研究白皮書》已經啟動,預計8月底發布,感謝以下企業對本白皮書的支持。歡迎更多對報告感興趣的朋友與我們聯系,聯系方式見文末。

上海巨微集成電路有限公司

杭州涂鴉信息技術有限公司

天鍵電聲股份有限公司

深圳市天工測控技術有限公司

深圳創新微技術有限公司

深圳市智漢物聯有限公司

珠海泰芯半導體有限公司

深圳市安信可科技有限公司

利爾達科技集團股份有限公司

上海美迪索科電子科技有限公司

桃芯科技(蘇州)有限公司

6月13日,永輝超市發布《2024-2026年永輝超市電子價簽采購招標項目公告》。業務需求為在兩年(2024年9月-2026年8月)合同期內,中標單位按時將電子價簽產品配送到永輝超市門店并按要求完成安裝、調試、交付。

而關于電子價簽(ESL)終端及軟件系統,雖然國內滲透率還處于爬坡階段,但已被大量應用在歐洲、北美、日韓等發達國家大型連鎖超市。電子價簽的作用,可以從3個方面看待:

1)大規模實時變價和定位功能極大節省人工成本,提高商品價格管理和揀貨補貨效率;

2)以電子價簽替代一次性紙質標簽,更綠色、環保;

3)電子價簽更整潔、美觀,有利于提高門店品牌形象。

基于這3點,雖然電子價簽目前多用在線下門店商品變價管理領域,但該產品及模式還可以復制到智慧辦公、智能制造、物流倉儲等場景,市場潛力巨大。電子價簽產品結構:芯片平均單價1元/顆

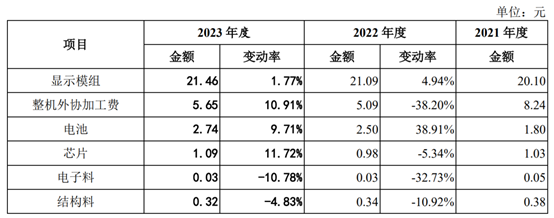

生產電子價簽終端需要的原材料包括顯示模組、芯片、電池等主材,以及電子料、結構料等輔材。

根據國內電子價簽龍頭企業漢朔科技的招股說明書,整個電子價簽的原材料成本略超過30元/片,其中約三分之二的成本都來自顯示模組,以及顯示模組的關鍵材料為電子紙膜片,元太科技是全球電子紙膜片的主要供應商。

芯片成本在電子價簽原料成本中的占比并不算大,漢朔科技采購的芯片平均單價約1元/顆。

值得一提的是,此前市場上電子價簽芯片多采用2.4G私有協議方案,泰凌微的2.4G芯片產品也大量出貨給了漢朔科技。但隨著2023年藍牙5.4標準推出,其新增的帶應答的定期廣播(PAwR)特性使一對多管理更加方便,非常適合電子價簽應用。

為此,泰凌微也第一時間推出支持2.4G私有協議和低功耗藍牙標準協議的ESL開發包,以兼顧私有協議的高效率和標準協議的互通性,為客戶提供靈活的選擇方案。由此可見,藍牙5.4標準的出現,使電子價簽芯片方案變得更加豐富了。

圖表:漢朔科技近3年主要采購對象平均單價變動情況

電子價簽出貨規模:2023年銷量超過3億片

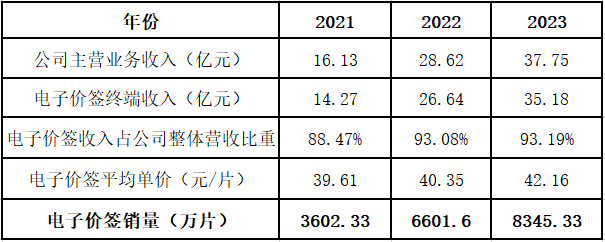

2021-2023年,漢朔科技電子價簽終端收入持續增長,從2021年的14.27億元增長至2023年的35.18億元,電子價簽在公司主營業務中的占比也不斷攀升到93% 水平。

增長背后,靠的是電子價簽銷量和平均單價雙雙提高,即平均單價從2021年的39.61元/片增長至2023年的42.16元/片,銷量從2021年的3600萬片增長至2023年的8300萬片。

圖表:漢朔科技近3年電子價簽終端關鍵經營數據

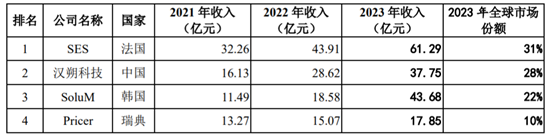

另外按照研究機構CINNO統計的出貨量數據,2023年漢朔科技全球電子價簽市場份額約28%,以8345.33萬片電子價簽終端銷量計算,2023年全球電子價簽終端銷量接近或超過3億。按照1個電子價簽終端配置一顆芯片計算,2023年全球圍繞電子價簽出貨的芯片銷量也接近或超過3億。對包括2.4G芯片在內的大多數芯片產品來說,電子價簽足夠稱得上是關鍵市場。

并且電子價簽終端銷量仍有較大成長空間。根據CINNO統計數據,2017年-2023年全球電子價簽市場規模從28億元上升至169億元,復合增長率為34.9%;2028年全球電子價簽的市場規模仍將持續增長達到349億元,2024年至2028年復合增長率為13.2%。

當然,此刻電子價簽市場規模的增長速度確實不如早期迅猛,對此可以從2方面看待:

1)從單一客戶采購量分析,部分市場教育程度高、部署動作快的區域,比如歐洲,電子價簽在大型連鎖商超的上線率已經達到相對高的水平,故該區域大型客戶的采購量將不及前期快速增長的階段。

2)從客戶數量和客戶類型分析,目前電子價簽終端主要還是用在線下門店商品變價管理,客戶相對集中,功能相對局限,因此未能吸引更廣泛的行業客戶規模化采購產品。

綜上,我們可以認為,電子價簽帶來的降本增效具有確定性,電子價簽本身具有可觀的出貨量和市場規模。

但同時,市面上的該類產品并非是一類已經完全成熟的、沒有升級空間的品類。這也就推動了藍牙技術聯盟更新的藍牙5.4標準幾乎就是針對電子價簽(ESL)推出,目的是為電子價簽終端及系統解決頑固的痛點,帶來全新的體驗。數億級芯片出貨量,2.4G和藍牙誰能吃下?

如上分析,現階段電子價簽市場集中度較高,主要由中國的漢朔科技、法國的SES、瑞典的Pricer、韓國的SoluM貢獻出貨量,他們的客戶多是大型連鎖商超。

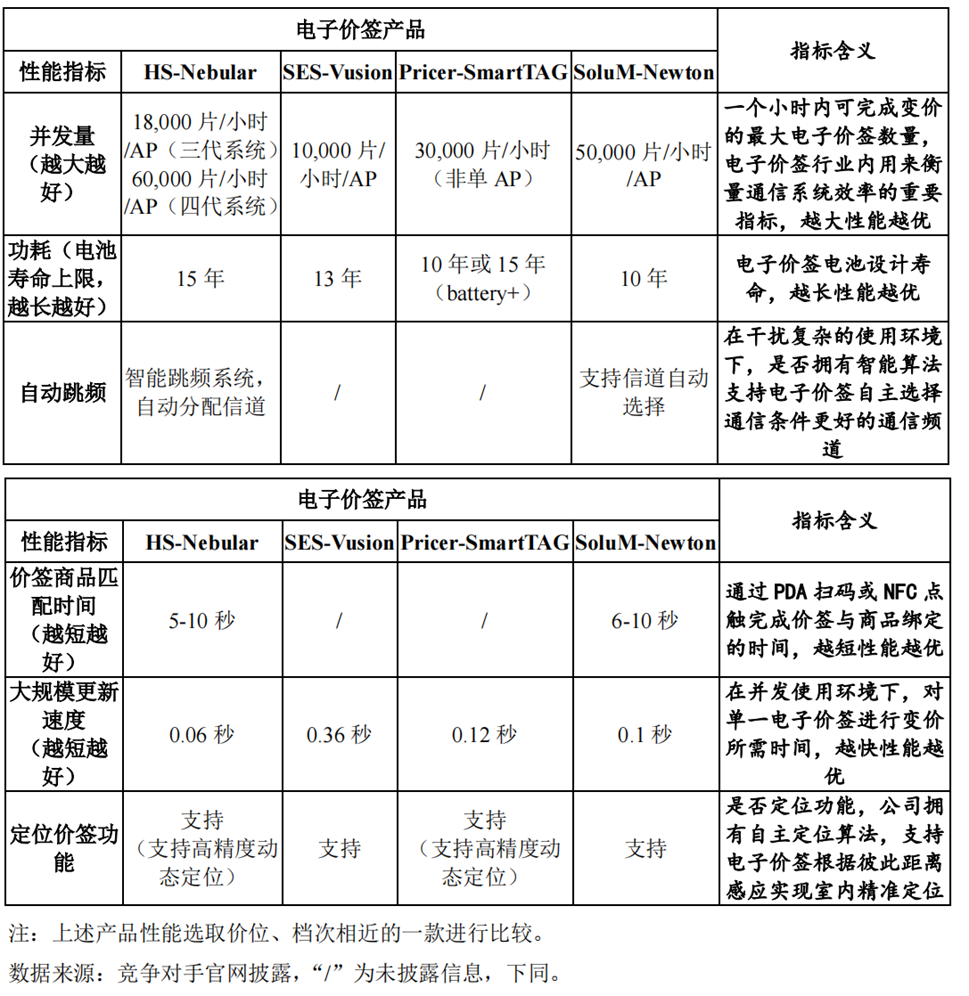

而芯片企業往往需配合電子價簽品牌客戶開發產品和功能。目前,漢朔科技列出的公司產品在性能指標上的需求包含六大方面:

1)并發量越大越好;2)功耗越低越好;3)具備自動跳頻能力;4)價簽商品匹配時間越短越好;5)大規模更新速度越快越好;6)具備定位功能。

最后

電子價簽對藍牙芯片企業是有機會的,這源于產品在行業內的滲透率仍有增長空間。

并且機會不僅在商場零售場景,未來也可能在智慧辦公、智能制造、物流倉儲等場景,因為推動新的場景規模化正是電子價簽終端品牌業績持續增長的關鍵。

而藍牙芯片獲取更大電子價簽市場的關鍵,依舊集中在成本、性能兩大方面,尤其是與2.4G相比在成本或性能上是否更具有競爭力。

查詢資料,其實不少低功耗藍牙芯片原廠都儲備了電子價簽方案,他們也在持續尋找意愿進行數字化改造的大客戶,開發出符合市場需求的產品及功能。

在8月底將發布的《2024短距物聯——中國Wi-Fi/藍牙/星閃產業研究白皮書》中,我們將依據調研信息更深入分析藍牙電子價簽市場,敬請期待。此刻《白皮書》的企業調研活動正在進行,也持續歡迎感興趣的伙伴與我們交流合作,聯系方式見下方海報二維碼。

*博客內容為網友個人發布,僅代表博主個人觀點,如有侵權請聯系工作人員刪除。