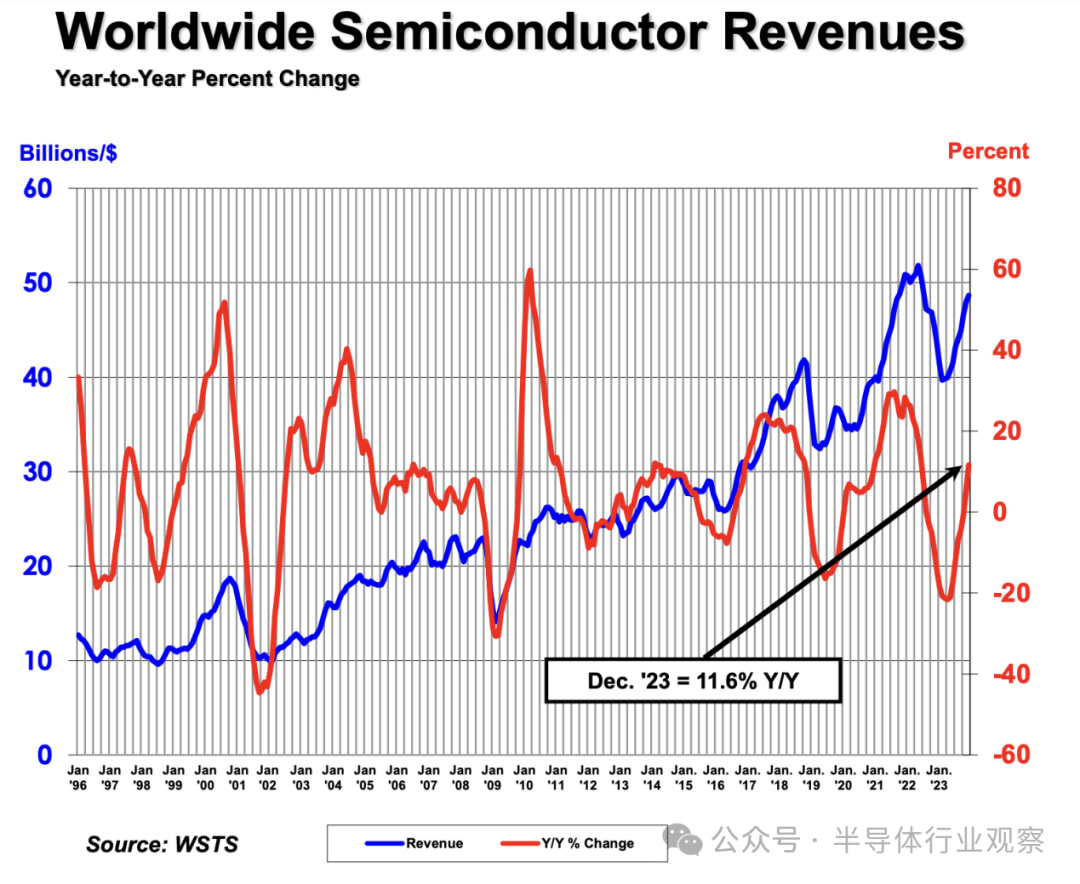

全球半導體銷售,下降8.2%

半導體行業(yè)協(xié)會 (SIA) 今天宣布,2023 年全球半導體行業(yè)銷售額總計 5,268 億美元,較 2022 年 5,741 億美元的銷售額下降 8.2%,這是該行業(yè)有史以來最高的年度銷售額。2023 年下半年銷售額有所回升。事實上,第四季度銷售額為 1,460 億美元,比 2022 年第四季度總銷售額增長 11.6%,比 2023 年第三季度總銷售額增長 8.4%。2023 年 12 月的銷售額為 486 億美元,較 2023 年 11 月總額增長 1.5%。

SIA 總裁兼首席執(zhí)行官 John Neuffer 表示:“2023 年初全球半導體銷售低迷,但下半年強勁反彈,預計2024年市場將實現(xiàn)兩位數(shù)增長。” “隨著芯片在世界所依賴的無數(shù)產品中發(fā)揮著更大、更重要的作用,半導體市場的長期前景非常強勁。推進投資研發(fā)、加強半導體勞動力和減少貿易壁壘的政府政策將有助于該行業(yè)在未來許多年繼續(xù)發(fā)展和創(chuàng)新。”

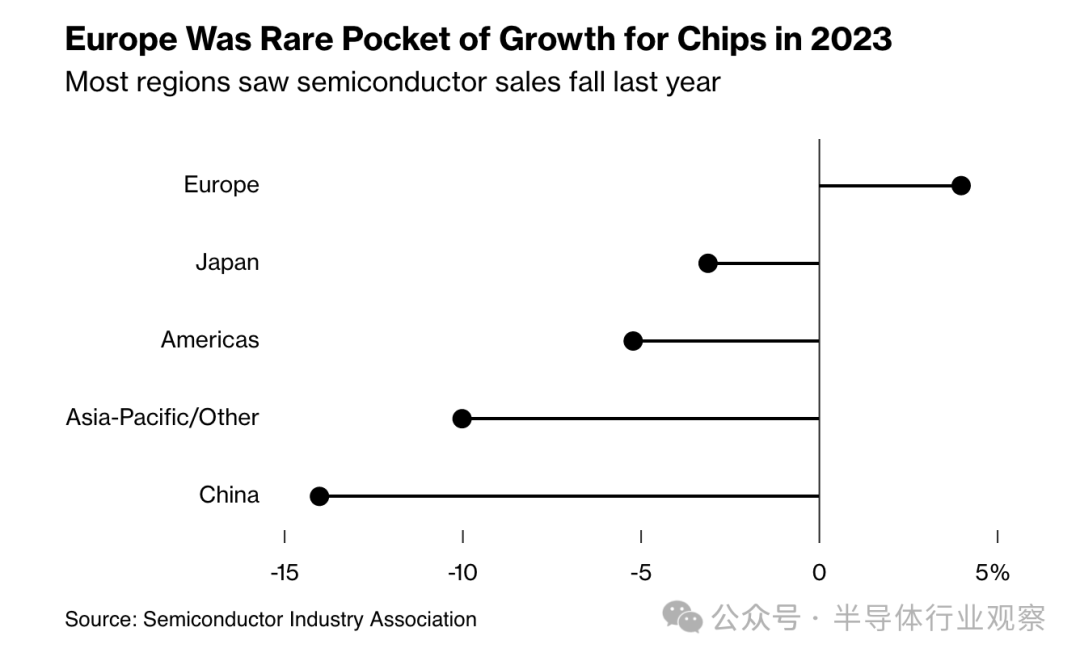

從區(qū)域來看,歐洲是唯一一個在 2023 年實現(xiàn)年度增長的區(qū)域市場,銷售額增長了 4.0%。2023 年所有其他區(qū)域市場的年銷售額均下降:日本 (-3.1%)、美洲 (-5.2%)、亞太/所有其他市場 (-10.1%) 和中國 (-14.0%)。與 2023 年 11 月相比,2023 年 12 月的銷售額在中國 (4.7%)、美洲 (1.8%) 和亞太/所有其他地區(qū) (0.3%) 有所增長,但在日本 (-2.4%) 和歐洲 (- 3.9%)。

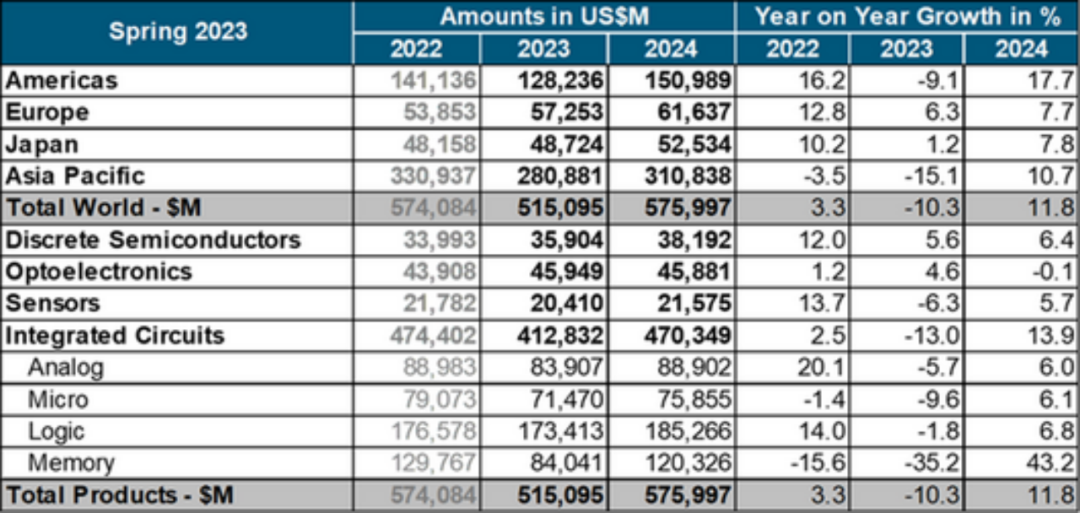

多個半導體產品細分市場在 2023 年表現(xiàn)突出。邏輯產品的銷售額在 2023 年總計達 1785 億美元,使其成為銷售額最大的產品類別。內存產品的銷售額位居第二,總計 923 億美元。微控制器單元 (MCU) 增長11.4%,達到 279 億美元。汽車IC銷售額同比增長23.7%,達到創(chuàng)紀錄的422億美元。

該行業(yè)增長的核心是最有價值的芯片制造商英偉達公司,該公司憑借其市場領先的人工智能加速器避免了經濟低迷。這些芯片的需求量很大,因為它們可以處理公司開發(fā)人工智能模型所需的大量數(shù)據。Nvidia 的銷售額預計在上個月結束的財年中將增長一倍以上,達到近 600 億美元。分析師預計,到 2025 年 1 月,該公司的年收入將突破 900 億美元。

投資者正在關注未來增長的前景,尤其是像英偉達這樣的芯片制造商,他們認為這些制造商將從人工智能相關硬件支出的繁榮中受益。費城證券交易所半導體指數(shù)在 2023 年上漲了 65%,截至周五收盤,今年上漲了 3.9%。

盡管如此,一些行業(yè)內最大的公司還是度過了艱難的 2023 年,銷售額急劇下降,因為客戶在應對庫存過剩的同時削減了訂單。該集團的一些成員,包括英特爾公司和高通公司,表示市場正在恢復正常的購買模式,最嚴重的收縮已經結束。

Neuffer 表示,2023 年上半年的疲軟是大流行的“后遺癥”,當時電子產品制造商難以獲得足夠的供應,并面臨前所未有的需求。這導致許多顧客訂購過多,當經濟恢復正常且個人電腦等設備的購買放緩時,他們發(fā)現(xiàn)自己陷入了供過于求的境地。

2024年的半導體,何去何從?

在經歷了兩年的衰退之后,市場似乎都對半導體今年的****非常樂觀。那么,如果有的話,我們預計會出現(xiàn)什么樣的復蘇?中國將對成熟市場芯片的復蘇產生什么影響?存儲芯片恢復會是什么樣子?我們會回到愚蠢的支出嗎?

下面我們來猜想一下。

復蘇,不如預期

從半導體股票的表現(xiàn)來看,你可能不知道半導體行業(yè)已經陷入低迷兩年多了,但這就是現(xiàn)實。

股市似乎始終是未來表現(xiàn)的領先指標,但話又說回來,在整個下行周期中,股票一直價格昂貴,似乎預期復蘇總是被推遲。現(xiàn)在的問題是,2024年是否最終會成為大家期待的復蘇?

到目前為止,跡象看起來不錯,但肯定不是我們所說的偉大,而且絕不會回到瘋狂消費和期望的令人興奮的日子。

在新冠疫情引發(fā)的短缺之后,該行業(yè)為建設產能而投入的巨額資金明顯超出了預期,導致產能過剩引發(fā)的下行周期已經持續(xù)了兩年多。

我們認為,考慮到經濟低迷的持續(xù)時間,芯片制造商在資本支出方面可能會有點“保守”。

我們看到臺積電預計 2024 年的支出“持平”,而亞利桑那州等項目則被故意推遲或緩慢進行。

臺積電不從 ASML 進行High NA EUV光刻機購買也將控制其資本支出。

英特爾的支出處于合理水平,但遠未超支,并且似乎在技術而非產能方面更具選擇性。

我們當然不期望三星的內存支出反彈,因為內存容量仍然處于離線狀態(tài),并且沒有完全恢復到 100% 的利用率。我們看到三星的主要支出再次是技術驅動而不是產能驅動。

產能支出,不及預期

重要的是,半導體行業(yè)不僅僅是單一的供需產能驅動循環(huán)。

第二個周期雖然沒有產能周期那么大,但卻是技術周期。顯然,我們經歷了技術節(jié)點和新工廠,它們在總體產能驅動支出的同時創(chuàng)造了單獨的支出浪潮。

我們預計 2024 年的大部分支出將是技術驅動的,而不是與產能相關的,因此幅度會較低。

英特爾和臺積電都在技術上投入資金。三星和其他內存制造商必須跟上技術節(jié)點的轉變,即使同時保持產能遠離市場。他們需要跟上技術的步伐,以在摩爾定律的基礎上保持競爭力,摩爾定律推動了內存業(yè)務的基本成本。

從本質上講,技術支出雖然有所變化,但幾乎保持不變,而產能支出則波動很大。

我們將降低對 2024 年產能支出大幅增長的預期。我們認為 2024 年內存或邏輯的需求不會出現(xiàn)巨大的潛在增長,從而帶動全面的產能支出。

盡管人工智能仍然是該行業(yè)的近期焦點和驅動力,但僅靠人工智能還不足以讓整個行業(yè)全速恢復正常。

高帶寬內存固然很棒,但還遠遠不足以吸收所有多余的內存產能,特別是因為需要重新裝備才能將產能轉換為高帶寬生產。內存制造商必須小心,不要超出 HBM 內存需求,而 HBM 內存需求可能會受到 AI 邏輯芯片容量和可用性的更多限制。

我們仍然需要更廣泛的宏觀經濟復蘇來推動對個人電腦、服務器和無線設備的需求,而這些產品無疑占據了市場的大部分。

中國,將成為影響因素

目前尚不清楚中國在2023年購買的價值400億美元的半導體設備工具將對芯片制造市場產生什么影響。

顯然,他們還沒有全部上線并且富有成效。問題是,它們上線后會產生什么影響?

隨著中國希望投入設備和所有新晶圓廠并占據市場份額,中國扮演重要角色的成熟代工市場價格已經出現(xiàn)疲軟的跡象。

400億美元 是一個非常多的設備,而且可能會加倍,因為它不是相對昂貴的尖端設備,這表明 400億美元 代表了更大的產能提升,因為它主要位于后端。

它顯然不包括價值 1.5 億美元的 EUV 工具甚至昂貴的 DUV 浸沒工具等大件物品。因此,這是產能的一個非常顯著的提升,因為它全部集中在成本較低、成熟的節(jié)點上。

為此。我們擔心格芯和聯(lián)華電子等二線代工廠可能會在中國迎頭趕上并降價以獲得低端市場份額和臺積電降低定價以保持市場份額之間受到擠壓。與中端代工廠相比,中國工廠和臺積電都具有顯著的成本優(yōu)勢。

避免這種情況的主要方法是嘗試鎖定那些出于某種原因不想與中國開展業(yè)務的客戶的業(yè)務。GloFo在這方面做得很好,但絕大多數(shù)芯片客戶只關心價格、價格和交期。

中國可能是影響 2024 年半導體行業(yè)復蘇速度的最大因素之一。雖然它對領先優(yōu)勢沒有影響,但我們需要記住,絕大多數(shù)半導體單位都是針對成熟技術的中國已經服務于這個大市場,并且能夠而且將會影響這個大市場。

誰會是贏家?HBM是亮點!

我們認為,進入 2024 年,半導體公司的業(yè)績將出現(xiàn)更多分化,因為并非所有故事都會隨波逐流。

我們仍然喜歡ASML的故事。他們是市場上為數(shù)不多的真正的技術壟斷企業(yè)之一。High NA EUV推出的故事將呈現(xiàn)積極的消息流,這將掩蓋中國的限制。

我們認為臺積電是人工智能革命以及蘋果和英特爾近期需求的主要受益者。他們在支出方面十分謹慎,并且更能免受來自中國后緣競爭的影響。毫無疑問,他們仍然是世界上最好的芯片制造商。

三星的情況則好壞參半,因為其代工產品仍然無法完全達到臺積電的水平,而且由于需求仍然不大,內存可能會緩慢復蘇。內存的定價已脫離長期底部,但尚未出現(xiàn)強勁反彈。感覺更像是產能限制最終產生了影響,而不是強勁需求的回歸。如果這是正確的,并且內存價格由于離線保持容量而更好,那么它不會是超級復蘇。

雖然有限,但 HBM 仍然是一個亮點。我們可能更傾向于將 SK 海力士視為純粹的內存公司,而不是在代工方面表現(xiàn)不佳的三星。

總體而言,本財報季對芯片股來說將是積極的,因為我們預計許多管理團隊將談論 2024 年更加光明的前景,盡管這仍然更多是希望而不是現(xiàn)實。

人工智能的夢想仍然是復蘇前景的最大驅動力之一,到目前為止,人工智能尚未遇到任何重大障礙,導致其放緩。

與芯片生產商相比,設備支出的復蘇將較慢,因為存儲器或一般代工廠對產能的需求仍然不大(中國支出除外)

地緣政治仍然存在很大的不確定性。緊張局勢繼續(xù)沸騰,但這也許是在次要的而不是最重要的。

隨著標準普爾指數(shù)重返歷史新高,這些股票仍感覺超買。也許這只是每個人都愿意相信的市盈率擴張,而不是投資者擔心的過度繁榮。

我想我們會發(fā)現(xiàn)財報季是否能支持股市復蘇。

來源:半導體行業(yè)觀察

-End-

*博客內容為網友個人發(fā)布,僅代表博主個人觀點,如有侵權請聯(lián)系工作人員刪除。