15家半導體企業,募資520多億

來源:半導體行業觀察

據不完全統計,2023上半年以來,共有15家半導體企業登陸科創板,包括8家芯片設計領域公司、3家晶圓代工廠、3家半導體設備公司和1家封測廠,融資總額高達525億元人民幣。其中建廠最費錢,三家晶圓代工廠華虹半導體、中芯集成和晶合集成占據大頭,募集金額分別為180億、110億和90億元人民幣。再就是封測廠商頎中科技募資20億元。

從科創板目前數據來看,IPO上會數量在減少,過會率也在降低,過會率下降是科創板從嚴監管的體現。2022年12月30日,科創板發布了《上海證券交易所科創板企業發行上市申報及推薦暫行規定(2022年12月修訂)》的通知。新版本中給出了更加明確的規定,同時符合下列4項指標的企業方可申報科創板發行上市:

1 | 最近三年研發投入占營業收入比例5%以上,或者最近三年研發投入金額累計在6000萬元以上; |

2 | 研發人員占當年員工總數的比例不低于10%; |

3 | 應用于公司主營業務的發明專利5項以上; |

4 | 最近三年營業收入復合增長率達到20%,或者最近一年營業收入金額達到3億元。 |

在注冊制下,科創板發行上市有著明確的定位和標準,防止濫竽充數,以提升上市公司的質量。接下來就讓我們來一同目睹這12家上市芯片公司的風采。

芯片設計類企業

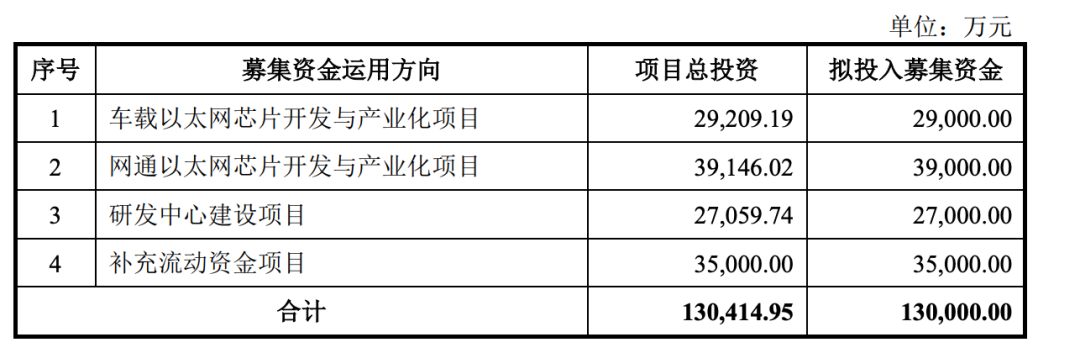

裕太微

2023年2月10日,裕太微電子股份有限公司在創板掛牌上市。裕太微被稱為“國內物理層PHY芯片行業潛在第一股”,該公司成立于2017年,主攻以太網物理層芯片。以太網物理層芯片是數據通訊中有線傳輸的重要基礎芯片之一,全球擁有突出研發實力和規模化運營能力的以太網物理層芯片供應商主要集中在境外,美國博通、美滿電子和中國臺灣瑞昱三家國際巨頭呈現高度集中的市場競爭格局。

目前裕太微的產品已成功進入新華三、海康威視、大華股份、烽火通信等知名客戶供應鏈體系,打入被國際巨頭長期主導的市場。其自主研發車載百兆以太網物理層芯片的相關產品已經通過AEC-Q100Grade1車規認證。陸續進入德賽西威等國內知名汽車配套設施供應商進行測試并實現小批量銷售。此次上市裕太微計劃募集13億元用于以太網芯片項目的研發,如下圖所示。

龍迅股份

2023年2月21日,龍迅半導體(合肥)股份有限公司(簡稱:龍迅股份)在科創板上市。龍迅股份成立于2006 年,主營業務為高清視頻信號處理和高速信號傳輸芯片及相關 IP 的研發。目前在這兩大產品線中已經開發生產130 多個產品型號。本次上市龍迅股份計劃募集3.1億元用于公司兩大主要產品的開發。

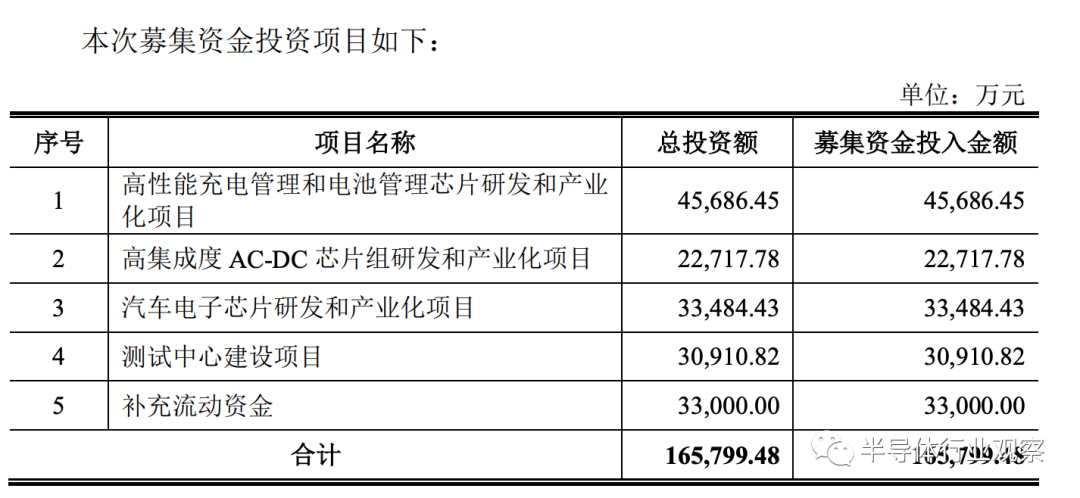

南芯科技

2023年4月7日,模擬芯片公司南芯科技正式上市。

據悉,南芯科技專注在電源和電池管理領域,以USB PD為切入點。一類是充電管理芯片 (電荷泵/通用/無線充電管理芯片),另一類是其他電源及電池管理芯片(AC-DC/DC-DC/充電協議芯片等)。在市場地位方面,根據 Frost & Sullivan研究數據,以2021年出貨量口徑計算,南芯科技電荷泵充電管理芯片位列全球第一,升降壓充電管理芯片位列全球第二、國內第一。

2019年-2021年,隨著產品線系列的增加,以及下游客戶的導入,南芯科技的營收大幅增長,2019年營收為1億元人民幣、2020年為1.7億元,到2021年公司營收高達7.9億元。其中營收增長來源的大頭是電源管理芯片。

此次科創板上市,南芯科技擬募集16.57億元人民幣,除補充流動資金外,本次募集資金重點投向科技創新領域的項目為“高性能充電管理和電池管理芯片研發和產業化項目”、“高集成度 AC-DC 芯片組研發和產業化項目”、“汽車電子芯片研發和產業化項目”和“測試中心建設項目”。

慧智微

2023年5月16日,廣州慧智微電子股份有限公司成功在科創板掛牌上市。

廣州慧智微電子股份有限公司是一家為智能手機、物聯網等領域提供射頻前端產品的芯片設計公司,主要射頻前端產品為4G模組、5G模組。公司以功率放大器的設計能力為核心,兼具低噪聲放大器、射頻開關、集成無源器件濾波器等射頻器件的設計能力。

在射頻前端國產化趨勢下,隨著不斷加快客戶導入速度和增強新產品研發能力,公司的收入規模快速上升。2020年慧智微成功量產5G新頻段L-PAMiF全集成****模組,該款產品報告期內累計出貨已超千萬顆。2020年慧智微實現營收為2億元,2021年慧智微營收達到5億元規模。

本次上市慧智微擬募集15億元,用于如下項目。其中芯片測試中心建設項目擬新建射頻前端芯片測試量產產線,采購相關設備,建成高效率、國內領先的射頻前端芯片成品測試生產線,將目前采用外協的后端測試環節改為部分自建產能。

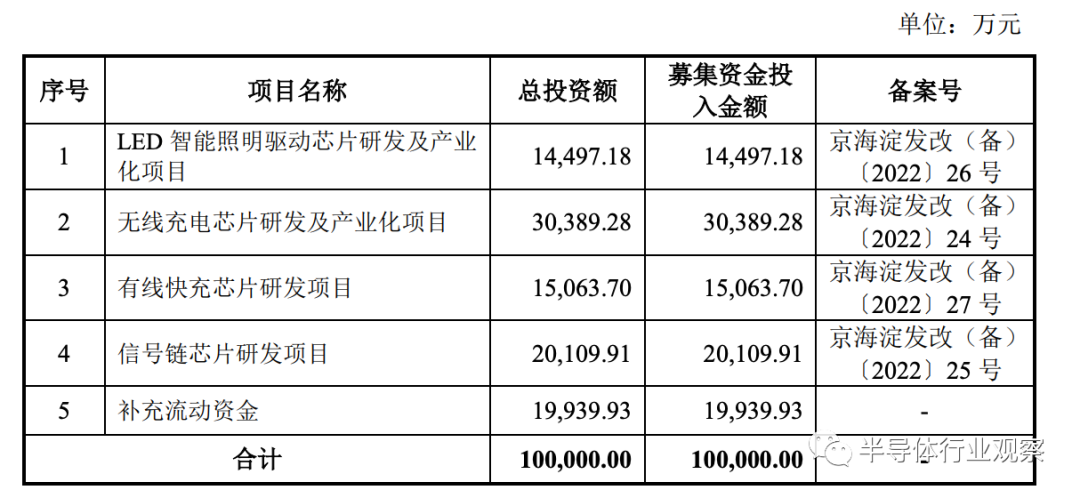

美芯晟科技

2023年5月22日,美芯晟科技(北京)股份有限公司成功在上海證券交易所科創板掛牌上市。美芯晟科技也是一家模擬芯片廠商,聚焦高性能數模混合電源管理芯片和高精度模擬信號芯片雙賽道,形成了“電源管理+信號鏈”雙驅動產品體系。在無線充電領域,美芯晟擁有行業領先的原創技術和多款全球首發的拳頭產品。在信號鏈產品線,美芯晟選擇了被國外芯片公司壟斷的光學傳感器作為信號鏈產品的切入點。

此次上市美芯晟科技擬募集10億元,募集資金將重點投向“無線充電芯片研發及產業化項目”、“信號鏈芯片研發項目”、“有線快充芯片研發項目”、“LED智能照明驅動芯片研發及產業化項目”等。募投項目的實施將有利于公司進一步豐富產品結構,多應用領域深度融合,助力產研能力升級。

新相微

2023年6月1日,上海新相微電子股份有限公司A股股票在科創板上市交易。新相微的主營業務聚焦于顯示芯片,產品主要分為整合型顯示芯片、分離型顯示驅動芯片、顯示屏電源管理芯片,覆蓋了各終端應用領域的全尺寸顯示面板,適配當前主流的TFT-LCD 和 AMOLED 顯示技術。全球顯示驅動芯片行業市場集中度較高,中國臺灣、韓國廠商占據絕大部分份額,中國內地顯示驅動芯片廠商整體市場占有率較低。根據CINNO Reasearch數據,2021年中國內地顯示驅動廠商出貨量最高的集創北方占比約4.0%,新相微占比約1.2%。

本次發行擬募集資金總額為15.19億元,將投資于以下項目:

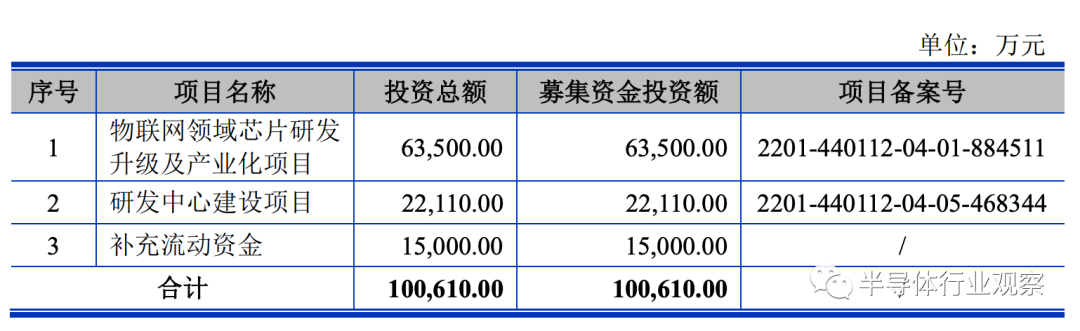

安凱微

2023年6月27日,廣州安凱微電子股份有限公司在科創板上市。據悉,公司主要產品為物聯網攝像機芯片、物聯網應用處理器芯片等,產品廣泛應用于智能家居、智慧安防、智慧辦公、工業物聯網等領域。SoC芯片具有集成度高、功能復雜等特點,是當前集成電路設計研發的主流方向,是各類電子終端設備運算及控制的核心部件。

本次募集資金擬投向于物聯網領域芯片研發升級及產業化項目、研發中心建設項目和補充流動資金項目,募投項目合計投資金額為10億元。

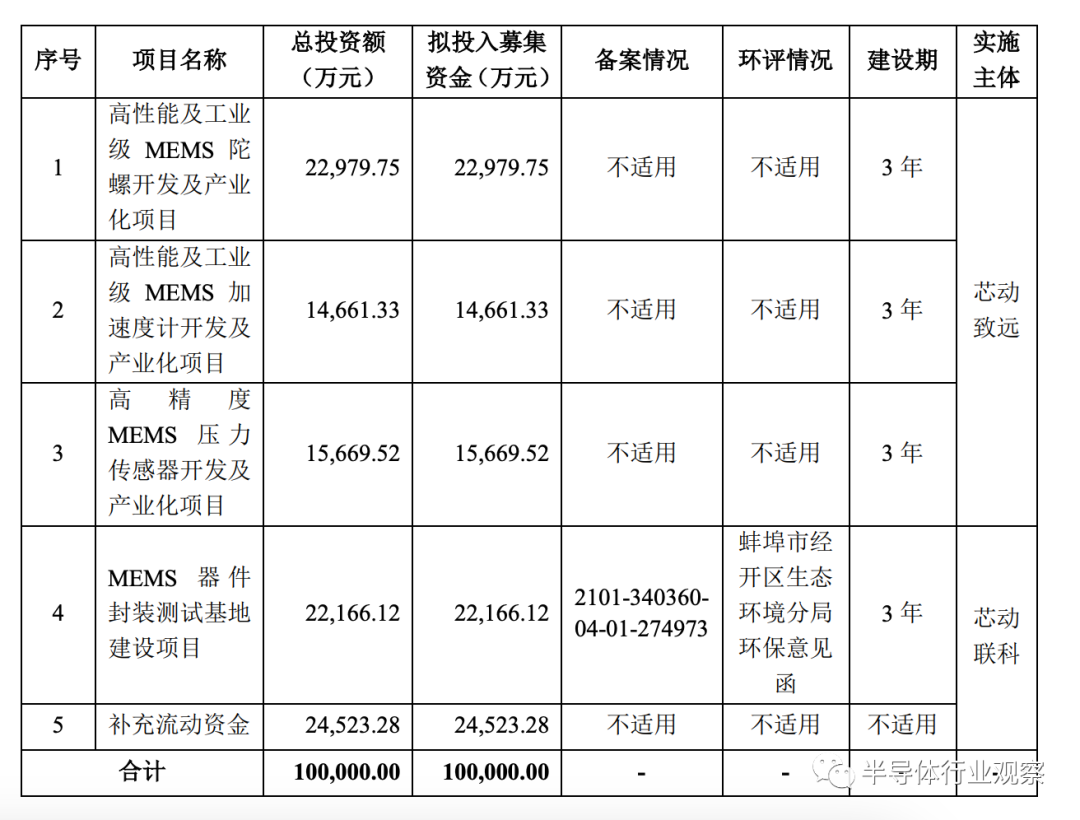

芯動聯科

2023年6月30日,安徽芯動聯科微系統股份有限公司在科創板上市。芯動聯科是一家集高性能MEMS慣性傳感器研發、測試、銷售為一體的高新技術企業。公司主要產品包括MEMS陀螺儀和MEMS加速器。

此次芯動聯科募集資金10億元,主要用于高性能及工業級MEMS陀螺儀、MEMS加速度計、高精度MEMS壓力傳感器開發及產業化項目、MEMS器件封裝測試基地建設項目等。公司擬在現有產品基礎上,繼續加大工業級及高性能陀螺儀、加速度計產品的研發,繼續提高產品的精度和環境適應能力,滿足客戶在復雜工作條件下精確測量需求。

晶圓代工廠

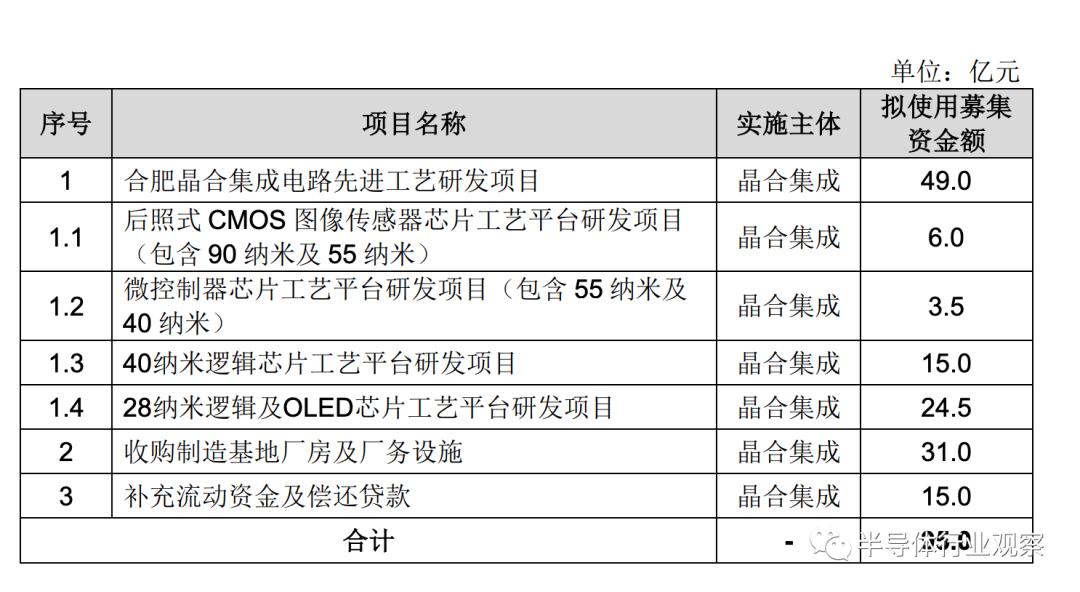

晶合集成

2023年5月5日,合肥晶合集成在科創板上市,募資總額99.6億元,是安徽史上最大IPO。晶合集成的主營業務為面板驅動芯片12英寸晶圓代工服務,正在向CIS、MCU、PMIC 等其他產品技術平臺拓展。2020 年度、2021年度及2022年度,晶合集成營業收入分別為15億元、54億元和 100億元,呈現快速增長趨勢。本次本次募集資金投資項目金額較大,新增研發工藝平臺種類及數量較多,如下圖所示。

根據Frost & Sullivan的統計,截至 2020 年底,晶合集成已成為中國大陸收入第三大、12 英寸晶圓代工產能第三大的純晶圓代工企業(不含外資控股企業)。根據市場研究機構 TrendForce 的統計,2022 年第二季度,在全球晶圓代工企業中,晶合集成營業收入排名全球第九。

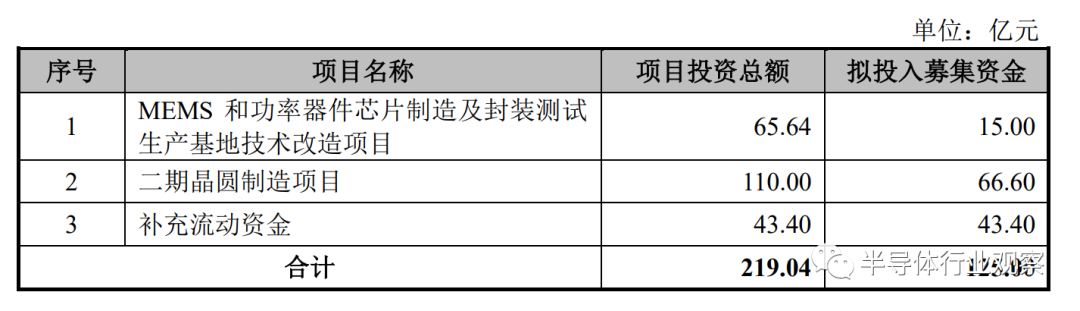

中芯集成

5月10日,中芯集成在科創板正式掛牌上市。中芯集成主要從事MEMS和功率器件等領域的晶圓代工及模組封測業務,其擁有國內規模最大、技術最先進的MEMS 晶圓代工廠,還是目前國內少數提供車規級芯片的晶圓代工企業之一。

由于目前中國大陸晶圓代工廠在功率器件和MEMS領域產能布局較多,未來可能造成市場產能過剩。因此,中芯集成出于行業發展趨勢、市場經營策略及客戶需求考慮,在滿足訂單需求的前提下,優化產品組合,逐步將原用于消費電子的通用設備轉用于生產預計毛利率更高、市場前景更好的新能源汽車、光伏儲能、智能電網、物聯網等領域產品。

本次擬募資總額110.72億元,其中,15.00億元用于“MEMS和功率器件芯片制造及封裝測試生產基地技術改造項目”,將生產能力由月產4.25萬片晶圓擴充至月產10萬片晶圓;66億元用于“二期晶圓制造項目”,將建成一條月產7萬片的硅基8英寸晶圓加工生產線。

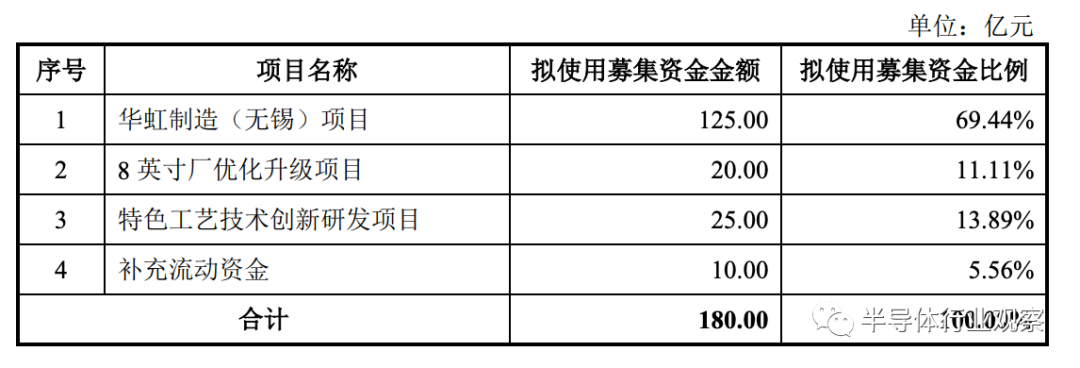

華虹半導體

2023年5月17日,華虹半導體成功在科創板過會。根據 IC Insights 發布的 2021 年度全球晶圓代工企業的營業收入排名數據,華虹半導體位居第六位,也是中國大陸最大的專注特色工藝的晶圓代工企業。

華虹半導體在嵌入式非易失性存儲器領域,是全球最大的智能卡 IC 制造代工企業以及國內最大的MCU制造代工企業;在功率器件領域,是全球產能排名第一的功率器件晶圓代工企業,也是唯一一家同時具備 8 英寸以及 12 英寸功率器件代工能力的企業。公司的功率器件種類豐富度行業領先,擁有全球領先的深溝槽式超級結 MOSFET 以及 IGBT 技術成果。

根據公開招股書顯示,自2021年開始,公司營收就跨入“百億”行列。華虹半導體在2020年、2021年、2022年的營業收入分別為67.37億元、106.30億元、167.86億元,自凈利潤分別為5.05億元、16.60億元、30.09億元。

此次華虹宏力募集資金中除了有10億元擬用作補充流動資金,剩余資金皆擬用于投建華虹制造(無錫)項目、8英寸廠優化升級項目、特色工藝技術創新研發項目,分別擬投入資金125億元、20億元、25億元。

半導體設備和材料

2023年上半年市的半導體設備企業分別是:南京晶升裝備、天津金海通和深圳中科飛測。

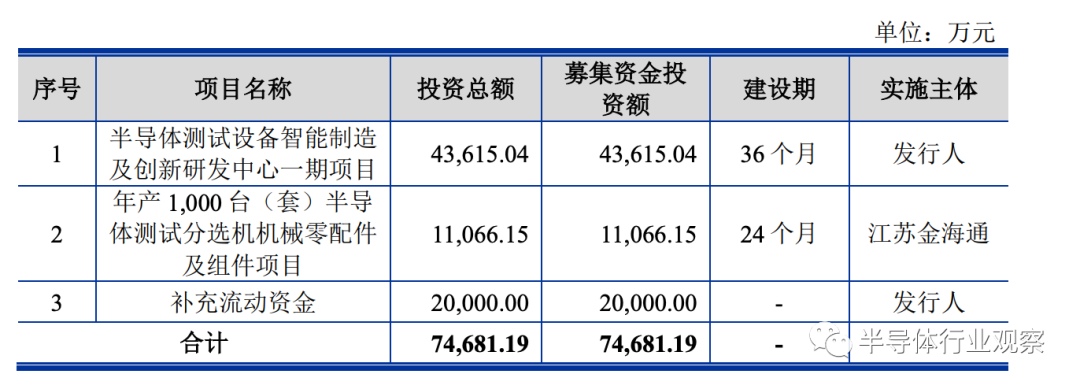

2023年3月2日,天津金海通半導體設備股份有限公司在科創板上市。金海通主要從事半導體芯片測試設備,主營產品為測試分選機。測試分選機應用在集成電路生產流程的后道工序封裝測試,在晶圓檢測環節和芯片設計驗證、成品測試環節中發揮作用。測試設備市場需求主要來源于下游封裝測試企業、晶圓制造企業和芯片設計企業,其中又以封裝測試企業為主。2021和2022年,金海通的營收均在4.2億元左右,相對較穩定。

本次擬募資7.4億元用于“半導體測試設備智能制造及創新研發中心一期項目”和“年產1,000 臺(套)半導體測試分選機機械零配件及組件項目”。

另一家半導體設備企業于南京晶升裝備股份有限公司2023年4月21日,在科創板上市。據其招股書顯示,南京晶升裝備擬募集4.7億元,用于總部生產及研發中心建設項目、半導體晶體生長設備總裝測試廠區建設項目。

南京晶升裝備主要向半導體材料廠商及其他材料客戶提供半導體級單晶硅爐、碳化硅單晶爐和藍寶石單晶爐等定制化的晶體生長設備。在12英寸半導體級單晶硅爐產品方面,已在國內多家硅片制造廠商生產線進行產業化應用,實現了大尺寸硅片半導體級單晶硅爐的國產化。2020年南京晶升裝備的營收為1.2億元,2021年為1.9億元。

5月19日,深圳中科飛測科技股份有限公司(簡稱“中科飛測”)正式登陸上交所科創板。中科飛測成立于2014年12月,自成立以來始終專注于檢測和量測兩大類集成電路專用設備的研發、生產和銷售,產品主要包括無圖形晶圓缺陷檢測設備系列、圖形晶圓缺陷檢測設備系列、三維形貌量測設備系列、薄膜膜厚量測設備系列等產品,已應用于國內 28nm 及以上制程的集成電路制造產線。本次擬募集10億元人民幣用于下述項目:

封測廠商

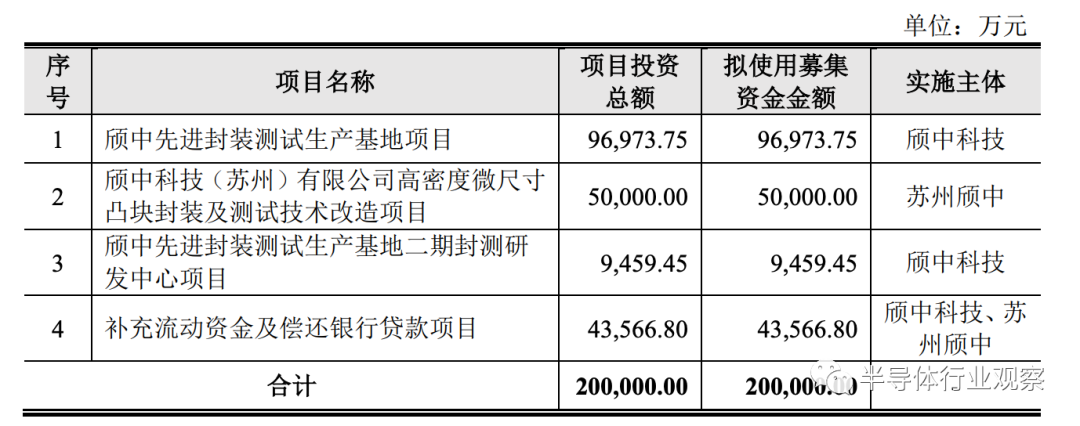

在封裝測試方面,國內今年也上市了一家從事先進封裝測試的企業——頎中科技。2023年4月11日,頎中科技發布首次公開發行股票并在科創板上市網上申購情況及中簽率公告。欣中科技的業務以顯示驅動芯片封測業務為主,其為大陸最早專業從事8英寸及12英寸顯示驅動芯片全制程(Turn-key)封測服務的企業之一。目前已經掌握多類凸塊制造技術并實現規模化量產。

根據賽迪顧問的數據,最近連續三年,該公司顯示驅動芯片封測收入及封裝芯片的出貨量均位列中國境內第一、全球第三,在行業內具有較高的知名度和影響力。本次上市擬募集20億元,用于先進封裝業務的延伸和拓展,與公司未來發展戰略相呼應。具體項目如下所示。

-End-

*博客內容為網友個人發布,僅代表博主個人觀點,如有侵權請聯系工作人員刪除。