芯片設備供應商,危機四伏

來源:內容由半導體行業觀察(ID:icbank)編譯自彭博社,謝謝。

過去兩年半導體的嚴重短缺給許多行業造成了嚴重破壞。也沒有足夠的機器來制造芯片。為了解決這個問題,公司宣布為新設施投入數十億美元的資本支出。但在這些甚至還沒有上線之前,就已經供過于求了。

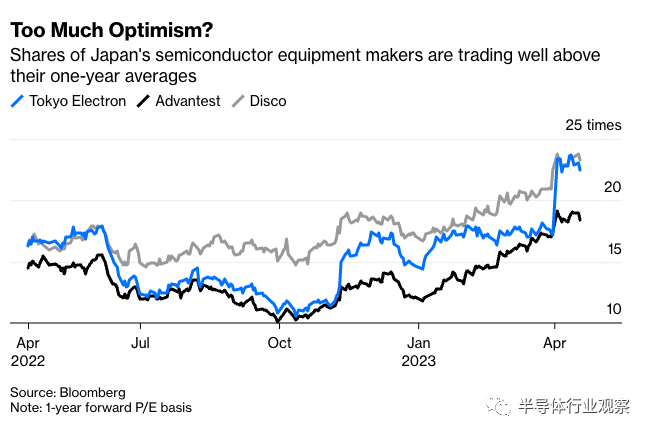

不過,公司似乎并沒有太過不安,投資者也沒有。一些芯片機械制造商股票正在以令人興奮的估值進行交易。他們在積壓的訂單中找到安慰,這些訂單將幫助這些公司渡過低谷。那些沒有坐在輕松緩沖區上的人會像過去幾年那樣等待它結束。行業協會 SEMI 預計前端工藝設備將下降 17%。對于其他將晶圓切割成芯片或后端工藝的公司,銷售額可能下降 9%。在預測經濟下滑之前,半導體制造設備的銷售額在 2022 年增至創紀錄的 1076 億美元。

問題是,本已復雜的周期正變得越來越難以預測。

通常,公司會提前兩年預測需求,訂購工具并建造工廠外殼,而無需在其中安裝機器。芯片周期每三到五年輪換一次。咨詢公司 Bain & Co. 的彼得·漢伯里 (Peter Hanbury) 說,每一次,它都非常穩定,下跌幾年然后反彈,即使反彈的確切時間、深度和速度更難確定。在經濟低迷時期,現金成本如此之低,公司會繼續運營工廠,但未來的資本會被削減。公司已經找到了應對可預測變量的方法,并且已經對起起伏伏免疫。更廣泛的上升軌跡讓制造商繼續忙碌,生產出遲早會安裝在制造設施中的設備。

或者過去就是這樣。現在有一組新的、有意義的變量需要考慮。其中包括對北京的出口限制、中國生產商的大量投資、美國和歐洲提供的巨額政府補貼和激勵措施,以及地緣政治緊張局勢和不斷上升的技術成本。最大的機械制造商之一 Lam Research Corp. 的高管在公司 1 月底的財報電話會議上稱該行業的更廣泛變化是“前所未有的商業環境”。不考慮這些因素或低估其影響的預測可能過于樂觀。

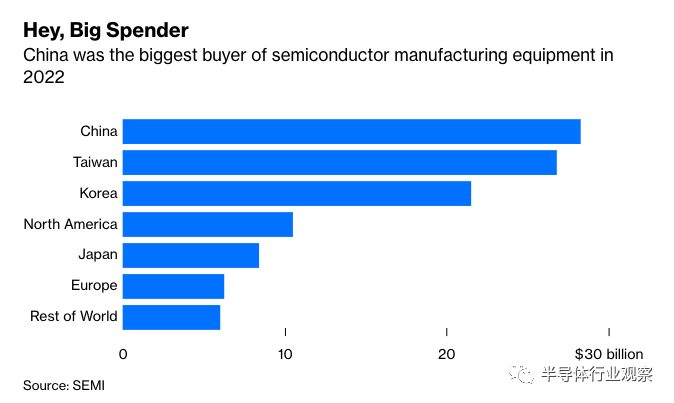

因此值得考慮以下盲點。首先,如果目前購買了全球四分之一以上芯片設備的中國公司最終生產自己的產品(即使一開始技術含量較低),同時將日本大公司拒之門外怎么辦?這就是工程機械行業發生的事情——本土冠軍已經取得了很大進步,以至于他們正在尋找海外的大市場。

當然,芯片制造設備要復雜得多,需要中國公司可能還不具備的那種精度。現在,這些公司 正在制造對于國內市場,推出更好的產品的海外企業。這將改變未來幾年微調的供需平衡,并蠶食日本企業在中國的大量份額,這些地區仍未受到出口限制的約束。

接下來,隨著工業技術的發展和終端市場需求的變化,這對機械制造商意味著什么?考慮到三星電子公司等公司的裁員,消費者大量購買個人電腦和智能手機(由于 Covid 期間需求空前)的日子顯然已經不多了。更大、更有利可圖的勝利將來自大規模的脫碳轉型。以電源芯片為例,由于它們是用于電動汽車和北京關注的其他新興行業的關鍵半導體,因此正在中國大力推廣,中國公司也正在開發制造這些部件的設備。

與此同時,日本 Screen Holdings Co. 等公司報告稱,在中國市場,限制區域以外的投資意愿“依然活躍”。行業協會也看到了類似的趨勢。

與此同時,隨著技術的改進和客戶需求的日益復雜,更廣泛的半導體生產設備市場的資本密集度(包括政府補貼的一些幫助)持續上升。原材料價格上漲也侵蝕了盈利能力。芯片機器制造商并不擔心,他們仍預計 2024 年會出現增長。SEMI 指出,增長最快的將來自歐洲、美國和日本,因為產能會增加。

目前,一些公司正在轉向在過去大部分情況下行之有效的解決方案。他們推遲了項目并推遲了付款。其他人正在推出擴張計劃。該行業協會上個月表示, 今年的支出將下降 22%,低于四個月前的預期。然而,公司并沒有完全取消計劃,希望周期性能夠發揮作用。這只會進一步混淆預測。

隨著更多的不確定性迫在眉睫,芯片機制造商可以進行更深入的重新評估。

*博客內容為網友個人發布,僅代表博主個人觀點,如有侵權請聯系工作人員刪除。