得數(shù)控者得天下

在機(jī)床領(lǐng)域得數(shù)控者得天下。

中國是制造業(yè)大國,機(jī)床產(chǎn)銷量也穩(wěn)居世界第一;但眾所周知,雖然是第一,但大而不強(qiáng)。曾經(jīng)叱咤風(fēng)云的機(jī)床十八羅漢,現(xiàn)在倒閉的倒閉,重組的重組,掙扎著、殘喘著期待老樹新芽,但早已逝去了過往的輝煌。

誠然,在近10年間,中國數(shù)控機(jī)床領(lǐng)域也出現(xiàn)了十幾家優(yōu)秀的民營企業(yè)如海天精工、創(chuàng)世紀(jì)、國盛智科、科德數(shù)控、浙海德曼等,在各自的專業(yè)分工領(lǐng)域保持高度分散的競爭格局。

我們來看一組數(shù)據(jù):

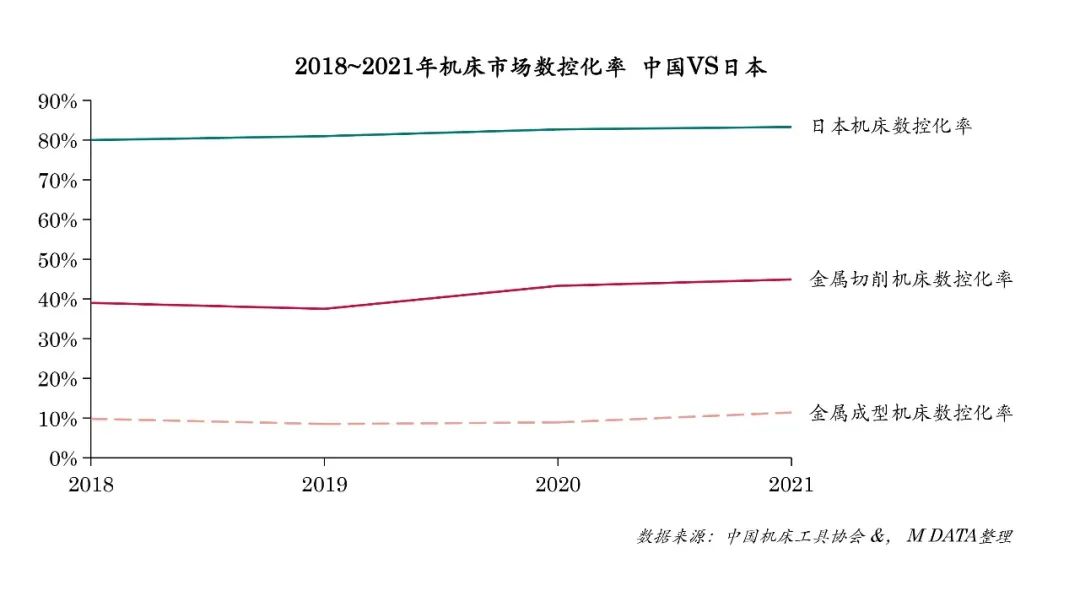

沒有對比就沒有傷害,中國機(jī)床的數(shù)控化率與世界領(lǐng)先的日本還有很大距離。

本來中國生產(chǎn)的機(jī)床數(shù)控化率就已經(jīng)很低了,那么應(yīng)用到數(shù)控機(jī)床上的數(shù)控系統(tǒng)國產(chǎn)化率又如何呢?我們以主營中高檔數(shù)控機(jī)床的國盛智科為例,以下為2020年6月23日國盛智科招股說明書中的一個(gè)截圖:

數(shù)據(jù)來源:國盛智科招股說明書

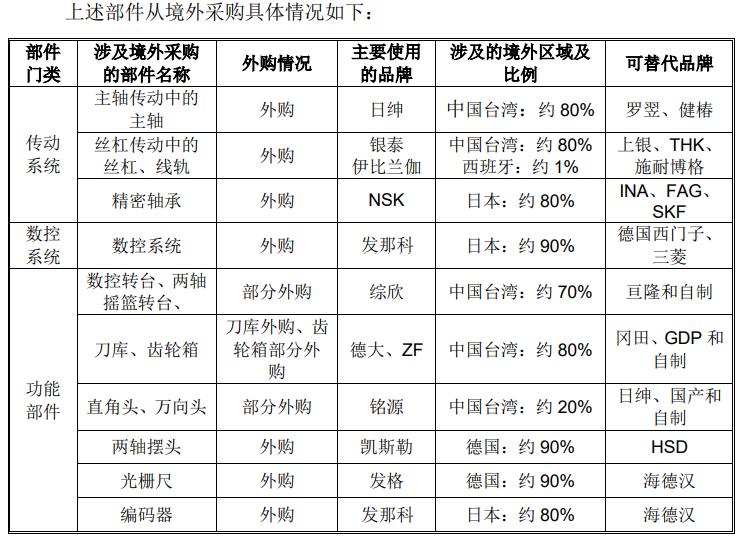

國盛公司雖然掌握了精密鑄件及鈑焊件加工工藝,但在數(shù)控系統(tǒng)、傳動(dòng)系統(tǒng)、功能部件仍缺乏本土配套。數(shù)控系統(tǒng)90%由發(fā)那科提供,10%為西門子、三菱等;主軸80%使用中國臺灣日紳;絲杠及線軌80%使用中國臺灣銀泰;精密軸承80%使用日本NSK;五軸聯(lián)動(dòng)機(jī)床所使用的兩軸搖籃轉(zhuǎn)臺、兩軸擺頭、光柵尺和編碼器均在國內(nèi)無法實(shí)現(xiàn)配套。

如鯁在喉,卡住的脖子有點(diǎn)窒息。

那我們就來討論一下占機(jī)床成本約25%~30%的機(jī)床控制大腦——數(shù)控系統(tǒng)

01. 什么是數(shù)控系統(tǒng)

數(shù)控系統(tǒng)是數(shù)字控制系統(tǒng)的簡稱,英文名稱為 Numerical Control System,根據(jù)計(jì)算機(jī)存儲器中存儲的控制程序,執(zhí)行部分或全部數(shù)值控制功能,并配有接口電路和伺服驅(qū)動(dòng)裝置的專用計(jì)算機(jī)系統(tǒng)。

數(shù)控系統(tǒng)是數(shù)控機(jī)床的一部分。數(shù)控機(jī)床可以實(shí)現(xiàn)普通機(jī)床不能完成的復(fù)雜曲面零件加工,且加工的精度和穩(wěn)定性都能夠得到很大保證。

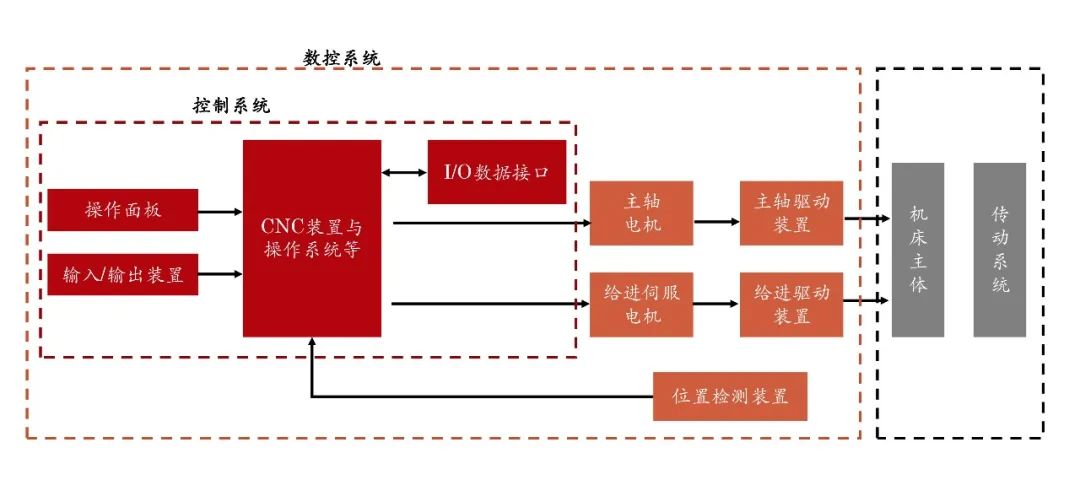

數(shù)控系統(tǒng)有三個(gè)核心部分:控制系統(tǒng)、驅(qū)動(dòng)系統(tǒng)和檢測系統(tǒng)。數(shù)控系統(tǒng)的銷售一般是三個(gè)核心部件打包出售,也可以單獨(dú)購買其中的控制系統(tǒng)。

控制系統(tǒng)包括操作軟件和系統(tǒng)硬件(PLC 等),是一個(gè)具有輸入輸出功能的專用計(jì)算機(jī)系統(tǒng),用于給驅(qū)動(dòng)系統(tǒng)發(fā)布指令。

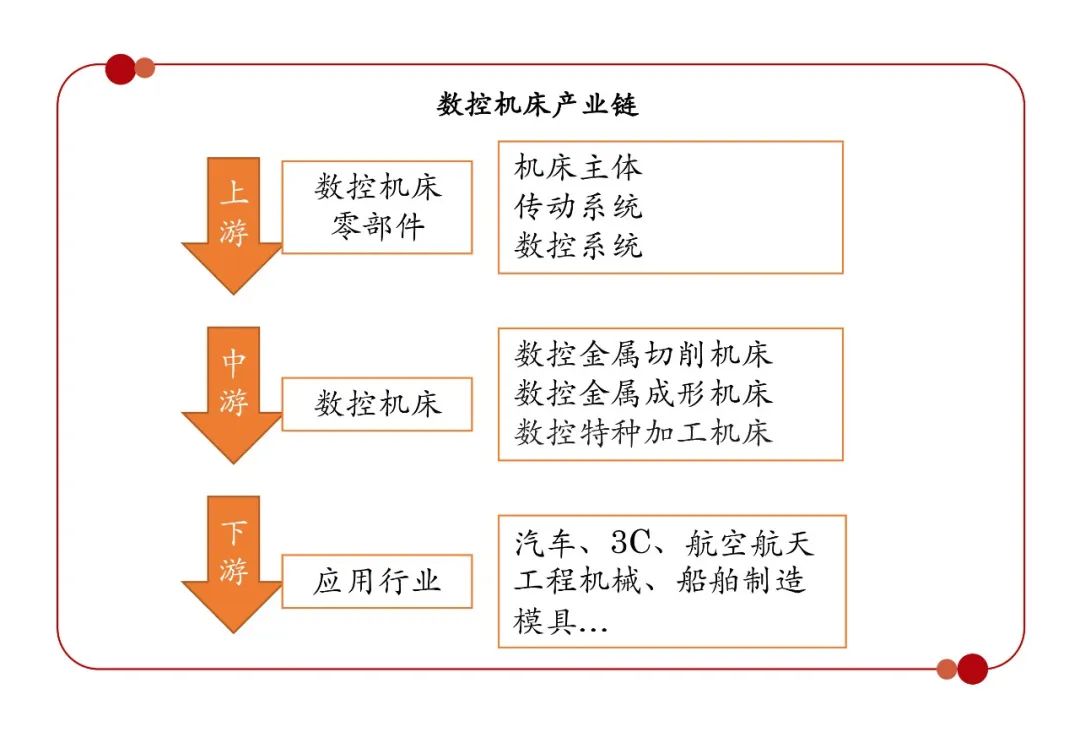

在產(chǎn)業(yè)鏈中數(shù)控系統(tǒng)處于數(shù)控機(jī)床的上游位置,市場規(guī)模受數(shù)控機(jī)床及其下游應(yīng)用場景的市場環(huán)境變化而變化。

02. 產(chǎn)業(yè)機(jī)構(gòu)升級為數(shù)控市場帶來新機(jī)遇

近五年受中國機(jī)床市場的波動(dòng)影響較大,隨著產(chǎn)業(yè)結(jié)構(gòu)的不斷優(yōu)化,市場出現(xiàn)兩極分化:一方面中低端機(jī)床市場過剩現(xiàn)象越來越明顯,使得老牌的機(jī)床廠生存都受到了威脅。

而另一方面高端機(jī)床迎來了發(fā)展的高光時(shí)刻:

1. 國家政策的支持:

《中國制造 2025》將“高檔數(shù)控機(jī)床” 列為未來十年制造業(yè)重點(diǎn)發(fā)展領(lǐng)域之一,《重點(diǎn)領(lǐng)域技術(shù)路線圖》明確了高檔數(shù) 控機(jī)床未來發(fā)展目標(biāo),“到 2020 年,高檔數(shù)控機(jī)床與基礎(chǔ)制造裝備國內(nèi)市場占有率超過 70%,到 2025 年,高檔數(shù)控機(jī)床與基礎(chǔ)制造裝備國內(nèi)市場占有率超過 80%”。同時(shí)國家將數(shù)控機(jī)床列入國 家科技重大專項(xiàng)中的第 4 項(xiàng):“高檔數(shù)控機(jī)床與基礎(chǔ)制造裝備”專項(xiàng)。

2. 技術(shù)不斷突破:

國內(nèi)優(yōu)秀企業(yè)如科德數(shù)控、拓斯達(dá)、光洋科技等都在高端數(shù)控系統(tǒng)上有了突破性的緊張并將系統(tǒng)應(yīng)用于自己的五軸聯(lián)動(dòng)數(shù)控加工中心在國內(nèi)外市場都紛紛獲得較好的訂單回報(bào)。但由于市場份額不大,發(fā)展的道路依然漫長。

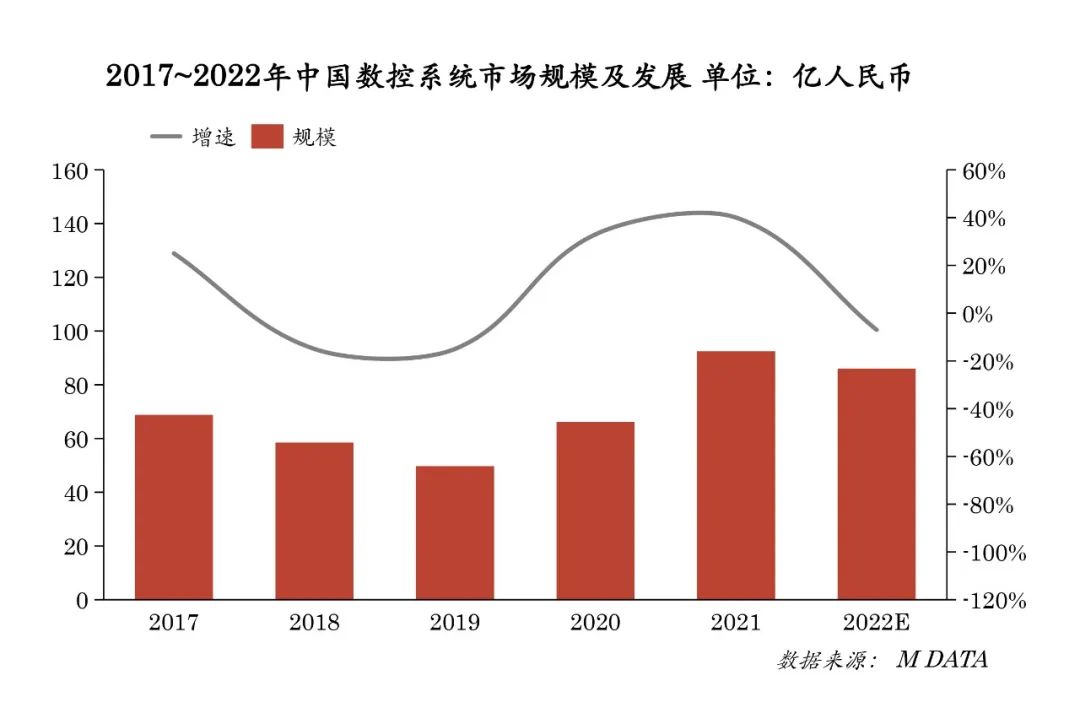

機(jī)床市場的波動(dòng)使得數(shù)控系統(tǒng)的市場規(guī)模也同步振蕩,在疫情反復(fù)以及國內(nèi)國際經(jīng)濟(jì)環(huán)境都受到較大的影響下,各大廠商對未來市場發(fā)展持悲觀態(tài)度,預(yù)計(jì)2022年市場規(guī)模將下滑~7%。

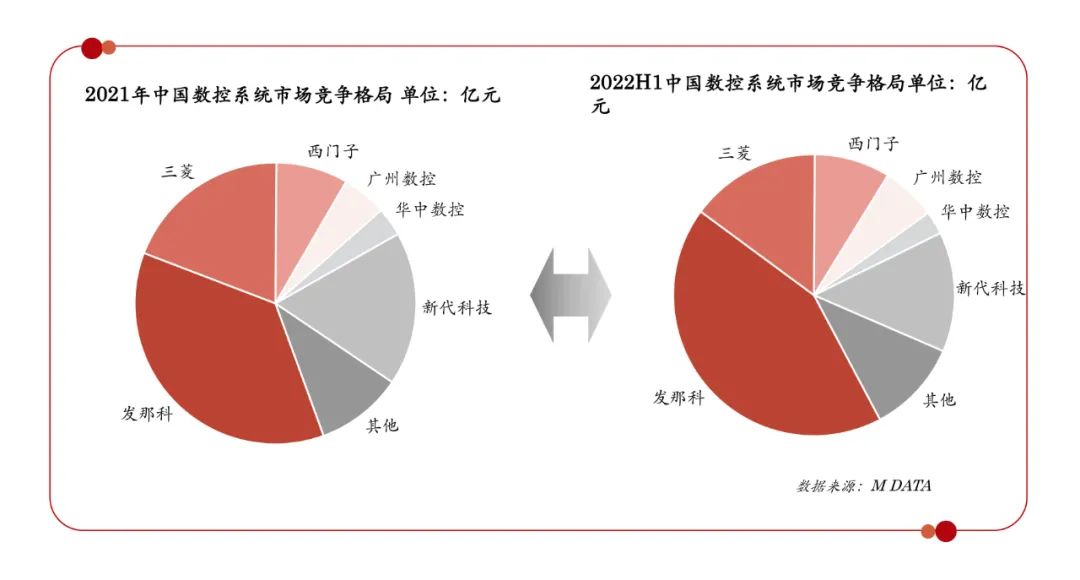

03. 市場競爭格局

從市場競爭格局上看,國產(chǎn)替代空間進(jìn)一步拉大

1. 外資品牌長期主宰市場:

2021年外資品牌銷售額在整體市場占比超過70%(不含臺資),2022H1占比超過75%(不含臺資)

2. 外資品牌份額進(jìn)一步增加:

隨著《中國智造2025》對中國機(jī)床數(shù)控率和高檔數(shù)控系統(tǒng)標(biāo)準(zhǔn)的提出,數(shù)控系統(tǒng)的市場規(guī)模將進(jìn)一步增加,中國機(jī)床市場對數(shù)控系統(tǒng)的需求將進(jìn)一步增多,考慮到一些優(yōu)秀本土企業(yè)技術(shù)的突破,但是在市場實(shí)際應(yīng)用中仍然缺乏案例積累,在高端領(lǐng)域市場大規(guī)模拓展存在一定的困難,因此在短期內(nèi)外資品牌的市場份額將進(jìn)一步增長。

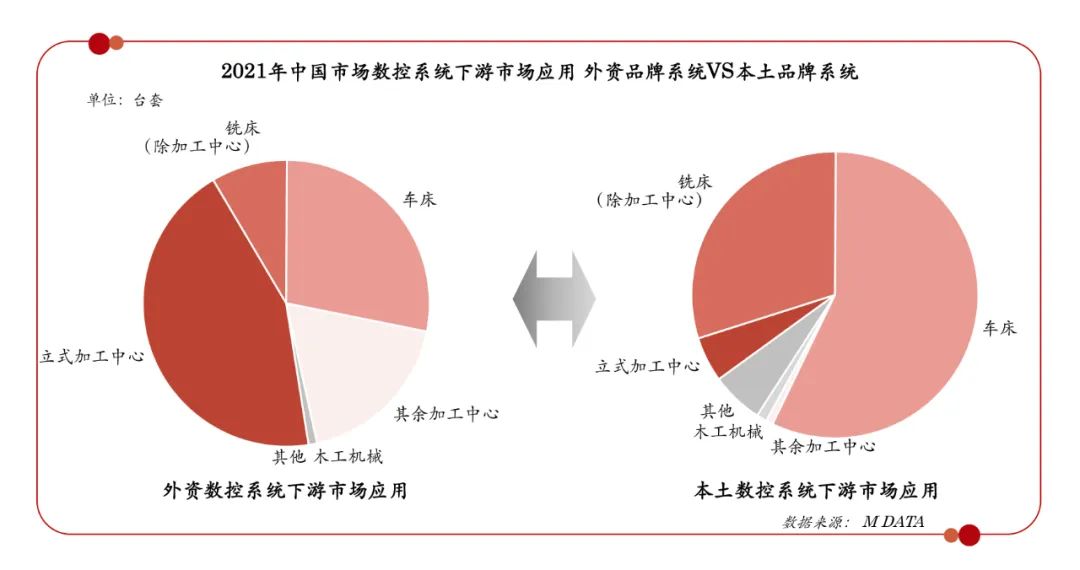

04. 國產(chǎn)系統(tǒng)市場競爭力弱

首先,我們從產(chǎn)品應(yīng)用層面對比一下市場主流的數(shù)控系統(tǒng),歸納來說外資廠商的數(shù)控系統(tǒng)產(chǎn)品性能較高,能適配的機(jī)床類型也較廣泛,且客戶大多是大型外企,國企和上市私企;國內(nèi)企業(yè)的數(shù)控系統(tǒng)產(chǎn)品用于普通機(jī)床較多,通過抓取細(xì)分市場需求或者降低利潤率吸引中小型客戶。

從M Data 的數(shù)控系統(tǒng)銷量統(tǒng)計(jì)數(shù)據(jù)上看:在下游市場的應(yīng)用上外資品牌和本土品牌的市場分工也有明顯的差別。

外企的數(shù)控系統(tǒng)下游機(jī)型分布中,以立式加工中心為主占比在44%,加上其他加工中心,占比超過60%。而本土品牌的數(shù)控系統(tǒng)則57%應(yīng)用在較為低端的車床市場,而高端的加工中心占比不足7%。

此外,在市場銷售中產(chǎn)品的打包范圍也不同。主流的外資品牌因企業(yè)的規(guī)模大,自動(dòng)化的產(chǎn)品線齊全,有自己的伺服電機(jī)產(chǎn)品,因此在銷售時(shí)為了使系統(tǒng)的穩(wěn)定性更高,通常會以數(shù)控系統(tǒng)產(chǎn)品+伺服電機(jī)的打包方案進(jìn)行;而國產(chǎn)系統(tǒng)因企業(yè)成立的歷史短,產(chǎn)品線少,沒有自己的伺服系統(tǒng),因此會單獨(dú)銷售數(shù)控系統(tǒng)產(chǎn)品,再由設(shè)備商配套第三方電機(jī)使用。

當(dāng)然在價(jià)格上即便是不含伺服電機(jī),外資品牌的數(shù)控系統(tǒng)也通常比本土品牌的數(shù)控系統(tǒng)高至少兩倍以上。

綜上所述:

中國的數(shù)控系統(tǒng)技術(shù)和國外尤其是日本的技術(shù)還存在很大的差距,市場規(guī)模及應(yīng)用層面的也有長的路要走,國產(chǎn)化的進(jìn)程亟待加速。

05. 破局

這讓小編想到了另外一家公司——大連光洋科技,20多年前一個(gè)懷揣振興祖國數(shù)控夢想的少年,苦心鉆研,傾其所有,十年磨一劍終于研發(fā)出了屬于國人自己的高端機(jī)床數(shù)控系統(tǒng),在興奮之余又被無情地現(xiàn)實(shí)擊垮,鴻蒙再好,無人跟從。在當(dāng)時(shí)的機(jī)床行業(yè)也一樣,系統(tǒng)再好無人敢用,無人買單。

小編分析主要原因有二:一方面是更換新的控制系統(tǒng)風(fēng)險(xiǎn)太大,新系統(tǒng)沒有相關(guān)的行業(yè)案例支撐,在操作過程中出現(xiàn)問題責(zé)任界限不明,這讓動(dòng)輒幾百萬的機(jī)床不敢冒險(xiǎn);二由于機(jī)床廠商不是最終用戶,因此對占成本近1/3的數(shù)控系統(tǒng)的品牌話語權(quán)可能有限。

于是少年已到中年,不得已開始了以退為進(jìn),更穩(wěn)健(無奈)的操作,繼續(xù)攻克下一個(gè)山峰,從單純的數(shù)控系統(tǒng)向高端機(jī)床進(jìn)發(fā)。計(jì)劃讓客戶通過使用機(jī)床,而對光洋的數(shù)控系統(tǒng)有一個(gè)認(rèn)識,從而將數(shù)控系統(tǒng)更快速的推向市場。這一切的動(dòng)力源于一份情懷,一份民族的責(zé)任。

而如今苦盡甘來,光洋成立子公司科德控股專注于生產(chǎn)高端數(shù)控機(jī)床,并已在中國高端機(jī)床市場占據(jù)了5%以上的市場份額,而且配套光洋數(shù)控系統(tǒng)的五軸聯(lián)動(dòng)機(jī)床已出口海外多國,并收獲了眾多國際美譽(yù)。

隨著《中國智造2025》的提出給沒落的機(jī)床行業(yè)注入了新的活力,國家大力推進(jìn)工業(yè)結(jié)構(gòu)的優(yōu)化升級,宣布中國制造業(yè)步入了高質(zhì)量發(fā)展的重要階段,數(shù)控機(jī)床在加工精度、效率、穩(wěn)定性等精細(xì)化指標(biāo)不斷提升,對中高端機(jī)床的需求日益增加;同時(shí)國產(chǎn)替代的步伐也在加速進(jìn)行中。

小編期待國產(chǎn)高端機(jī)床國產(chǎn)化率進(jìn)一步提高,國產(chǎn)數(shù)控系統(tǒng)高端機(jī)床應(yīng)用中早日凸顯成效。

參考資料:

“大國重器”系列:中國機(jī)床,能否涅槃重生? 中金公司

于得海:破局?jǐn)?shù)控機(jī)床“大腦”自主化

中國硬科技的崛起,離不開“母機(jī)”

*博客內(nèi)容為網(wǎng)友個(gè)人發(fā)布,僅代表博主個(gè)人觀點(diǎn),如有侵權(quán)請聯(lián)系工作人員刪除。