半導體行業的晴雨表,數字系統與現實世界間的橋梁,國產模擬芯片能否出奇制勝?【附下載】| 芯東西內參

模擬芯片是一種處理連續性模擬信號的集成電路芯片,廣泛應用于消費電子、通訊、工控、醫療、汽車等各下游終端,是數字系統和真實世界的橋梁。全球龍頭TI的產品種類多達8萬種以上。基于終端應用范圍寬廣的特性,模擬芯片市場不易受單一產業景氣變動影響,相對半導體行業其他細分領域周期性較弱。

根據WSTS數據,2016-2021年,全球模擬芯片市場規模從478.48億美元成長到 741.05億美元,年復合增速達9.14%;預測2022年全球模擬芯片市場規模將達845.39億美元,同比+14.08%。其中,汽車和通訊將是專用模擬芯片增速最快的下游領域,預計2022年將分別增長17%和14%。

本期的智能內參,我們推薦首創證券的報告《模擬芯片:長坡厚雪好賽道,國產替代跨周期》,揭秘模擬芯片的市場格局和國產替代趨勢。如果想收藏本文的報告,可以在芯東西公眾號回復關鍵詞“nc636”獲取。

來源 首創證券

原標題:

《模擬芯片:長坡厚雪好賽道,國產替代跨周期》

作者:何立中01.模擬芯片搞研發壁壘的核心芯片

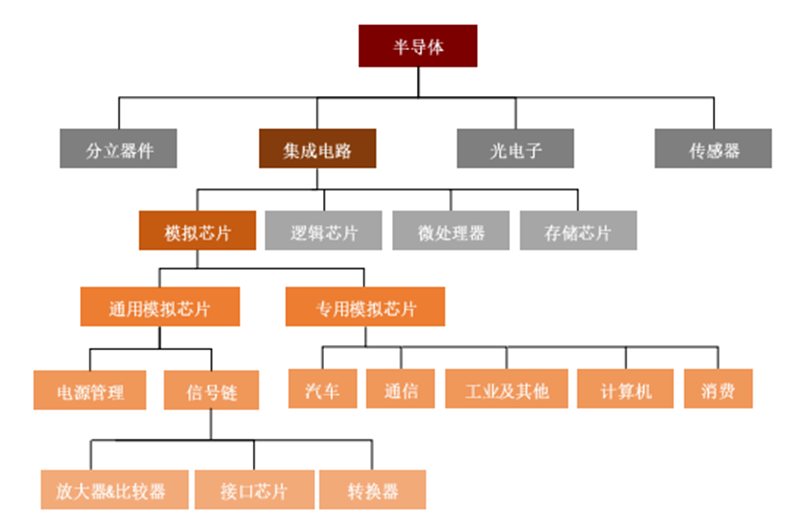

狹義的模擬芯片,其內部電路完全由模擬電路的基本模塊構成;廣義的模擬芯片還包括數模混合信號芯片和射頻前端芯片。根據WSTS定義,設備中50%及以上面積被模擬電路占用的芯片歸類為模擬芯片。

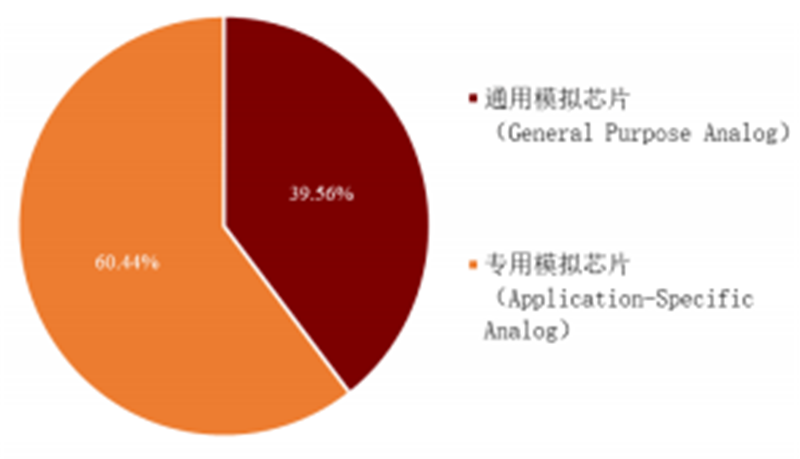

▲WSTS 半導體行業分類根據 WSTS 的分類,模擬芯片可分為通用模擬芯片和專用模擬芯片。通用模擬芯片(General Purpose Analog)屬于通用型產品,應用于不同場景中,設計性能參數不會特定適配于某類應用。專用模擬芯片(Application-Specific Analog)根據專用的應用場景設計,一般集成了數字和模擬 IC,復雜度和集成程度更高,有的時候也叫混合信號 IC。IC Insights預測,2022年通用模擬芯片和專用模擬芯片的市場規模分別為329.17億美元和502.96億美元,占比分別為39.56%和60.44%。

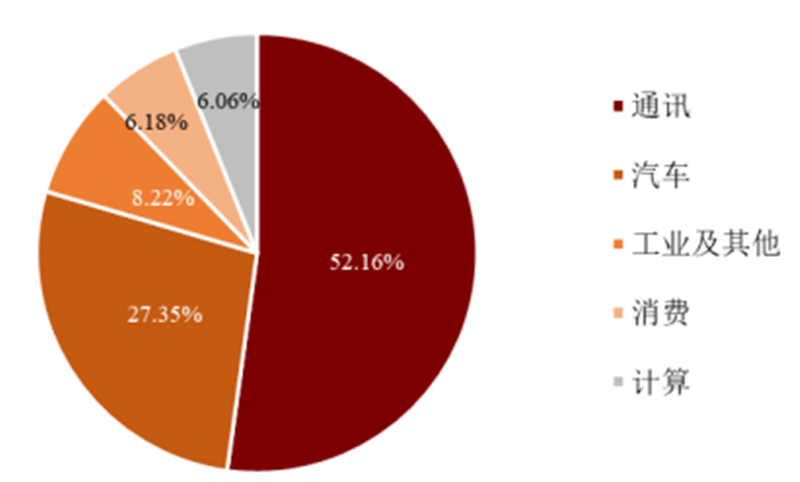

▲WSTS 半導體行業分類根據 WSTS 的分類,模擬芯片可分為通用模擬芯片和專用模擬芯片。通用模擬芯片(General Purpose Analog)屬于通用型產品,應用于不同場景中,設計性能參數不會特定適配于某類應用。專用模擬芯片(Application-Specific Analog)根據專用的應用場景設計,一般集成了數字和模擬 IC,復雜度和集成程度更高,有的時候也叫混合信號 IC。IC Insights預測,2022年通用模擬芯片和專用模擬芯片的市場規模分別為329.17億美元和502.96億美元,占比分別為39.56%和60.44%。 ▲全球通用及專用模擬芯片占比專用模擬芯片市場按照下游應用領域可分為消費、計算、通訊、汽車、工業及其他。IC Insights預測,2022年通訊市場占據專用模擬芯片市場最大份額,總規模預計將達 262.33億美元,占專用模擬芯片市場的52.16%。此外,汽車市場為專用模擬芯片第二大市場,市占率約為27.35%,工業及其他、消費和計算則分別占據8.22%、6.18%和6.06%的市場份額。

▲全球通用及專用模擬芯片占比專用模擬芯片市場按照下游應用領域可分為消費、計算、通訊、汽車、工業及其他。IC Insights預測,2022年通訊市場占據專用模擬芯片市場最大份額,總規模預計將達 262.33億美元,占專用模擬芯片市場的52.16%。此外,汽車市場為專用模擬芯片第二大市場,市占率約為27.35%,工業及其他、消費和計算則分別占據8.22%、6.18%和6.06%的市場份額。 ▲2022E 全球專用模擬芯片按下游應用領域占比

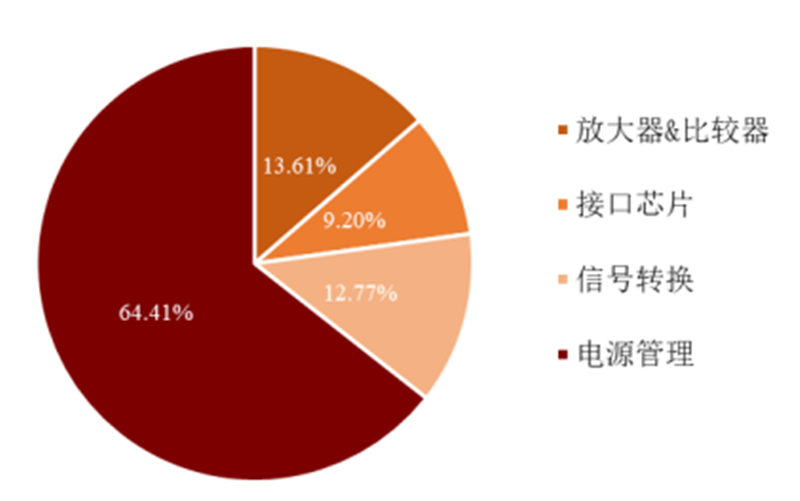

▲2022E 全球專用模擬芯片按下游應用領域占比 ▲2022E 全球通用模擬芯片各細分產品占比通用模擬芯片按功能分為信號鏈和電源管理,電源管理芯片占 60%以上份額。按照IC Insights的預測,2022年在通用模擬芯片市場中,放大器&比較器、接口芯片、轉換器和電源管理芯片的占比分別為13.61%、9.20%、12.77%和 64.41%。

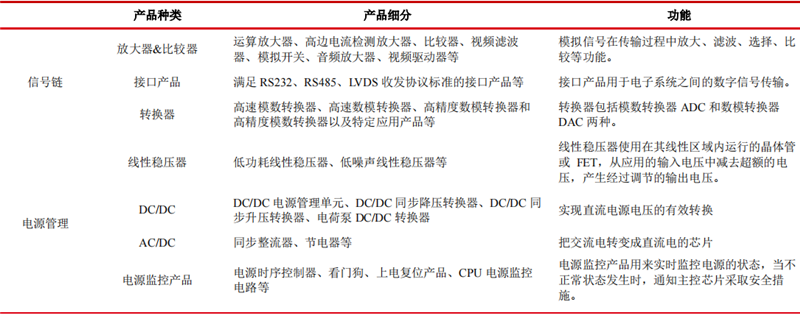

▲2022E 全球通用模擬芯片各細分產品占比通用模擬芯片按功能分為信號鏈和電源管理,電源管理芯片占 60%以上份額。按照IC Insights的預測,2022年在通用模擬芯片市場中,放大器&比較器、接口芯片、轉換器和電源管理芯片的占比分別為13.61%、9.20%、12.77%和 64.41%。 ▲通用模擬芯片主要產品種類及功能介紹由于產品及下游應用領域眾多,模擬芯片相對半導體行業整體周期性較弱。基于終端應用范圍寬廣的特性,模擬芯片市場不易受單一產業景氣變動影響,因此價格波動遠沒有存儲芯片和邏輯電路等數字芯片的變化大,市場波動幅度相對較小。

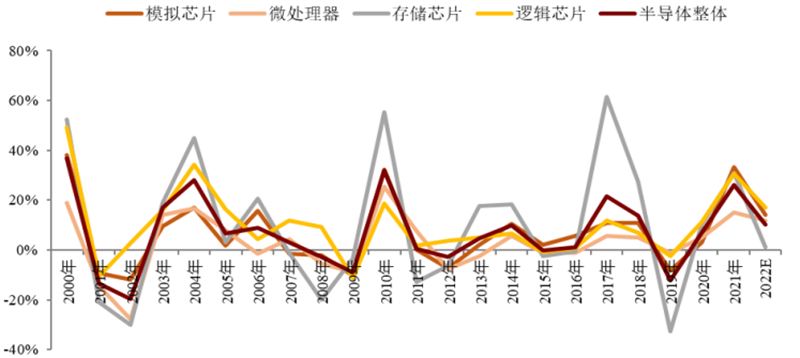

▲通用模擬芯片主要產品種類及功能介紹由于產品及下游應用領域眾多,模擬芯片相對半導體行業整體周期性較弱。基于終端應用范圍寬廣的特性,模擬芯片市場不易受單一產業景氣變動影響,因此價格波動遠沒有存儲芯片和邏輯電路等數字芯片的變化大,市場波動幅度相對較小。 ▲2000 年-2022E 集成電路各細分領域及半導體整體增速模擬電路設計需要在速度、功耗、增益、精度、電源電壓、噪聲、面積等多種因素間進行折中,而數字電路設計只需在功耗、速度和面積三個因素間進行平衡。模擬電路對噪聲、串擾和其他干擾比數字電路敏感得多。隨著工藝尺寸的不斷減小,電源電壓的降低和器件的二級效應對模擬電路比數字電路的影響嚴重得多,給模擬設計帶來了新的挑戰。版圖對于模擬電路的影響遠大于數字電路,同樣的線路差的版圖會導致芯片無法工作。某種意義上來說,模擬芯片是電子產業的晴雨表,基本代表了整個市場的發展狀況。

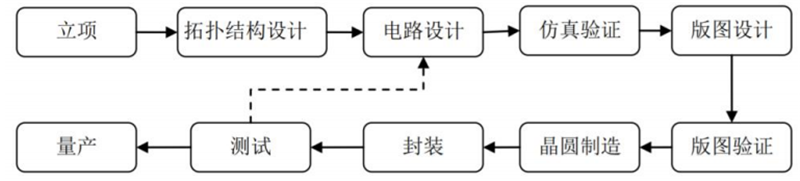

▲2000 年-2022E 集成電路各細分領域及半導體整體增速模擬電路設計需要在速度、功耗、增益、精度、電源電壓、噪聲、面積等多種因素間進行折中,而數字電路設計只需在功耗、速度和面積三個因素間進行平衡。模擬電路對噪聲、串擾和其他干擾比數字電路敏感得多。隨著工藝尺寸的不斷減小,電源電壓的降低和器件的二級效應對模擬電路比數字電路的影響嚴重得多,給模擬設計帶來了新的挑戰。版圖對于模擬電路的影響遠大于數字電路,同樣的線路差的版圖會導致芯片無法工作。某種意義上來說,模擬芯片是電子產業的晴雨表,基本代表了整個市場的發展狀況。 ▲模擬芯片公司新產品研發流程與數字芯片設計的規范化、抽象化不同,模擬芯片的研發人員不僅需要掌握集成電路設計所需的基礎知識,還需要了解模擬芯片設計相關領域的技術細節。與數字電路不同,模擬電路很多時候是模糊邏輯,需要考慮的變量特別多,往往沒有絕對優化路徑,工程師需要根據自身經驗和實際需求來做出相對優化的選擇。因此模擬芯片設計人員的經驗積累程度,對所設計產品的技術水平和整體性能起到了至關重要的作用,其一般要擁有 5-10 年設計經驗才能夠獨立完成芯片設計。

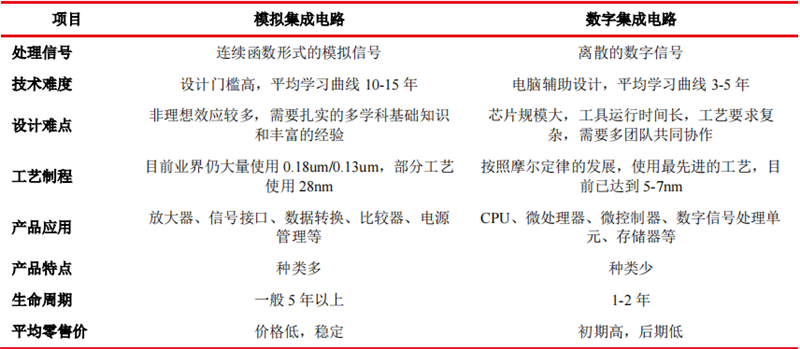

▲模擬芯片公司新產品研發流程與數字芯片設計的規范化、抽象化不同,模擬芯片的研發人員不僅需要掌握集成電路設計所需的基礎知識,還需要了解模擬芯片設計相關領域的技術細節。與數字電路不同,模擬電路很多時候是模糊邏輯,需要考慮的變量特別多,往往沒有絕對優化路徑,工程師需要根據自身經驗和實際需求來做出相對優化的選擇。因此模擬芯片設計人員的經驗積累程度,對所設計產品的技術水平和整體性能起到了至關重要的作用,其一般要擁有 5-10 年設計經驗才能夠獨立完成芯片設計。 ▲模擬與數字集成電路特征對比從技術層面來看,模擬芯片不受制于摩爾定律和高端制程,部分采用 CMOS 工藝,還有很多采用 BCD、CDMOS 工藝,產品強調的是高信噪比、低失真、低耗電、高可靠性和穩定性,制程的縮小反而可能導致模擬電路性能的降低。對于模擬芯片來說,目前業界仍大量使用 0.18um 和 0.13um 工藝節點。

▲模擬與數字集成電路特征對比從技術層面來看,模擬芯片不受制于摩爾定律和高端制程,部分采用 CMOS 工藝,還有很多采用 BCD、CDMOS 工藝,產品強調的是高信噪比、低失真、低耗電、高可靠性和穩定性,制程的縮小反而可能導致模擬電路性能的降低。對于模擬芯片來說,目前業界仍大量使用 0.18um 和 0.13um 工藝節點。02.汽車、通訊拉動成長

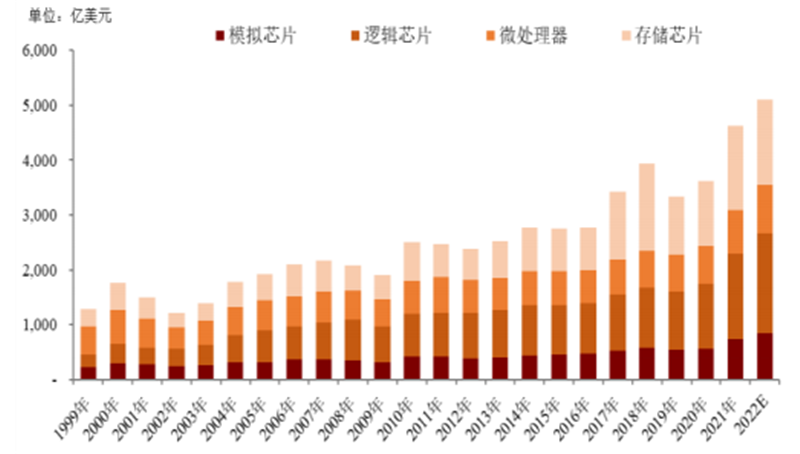

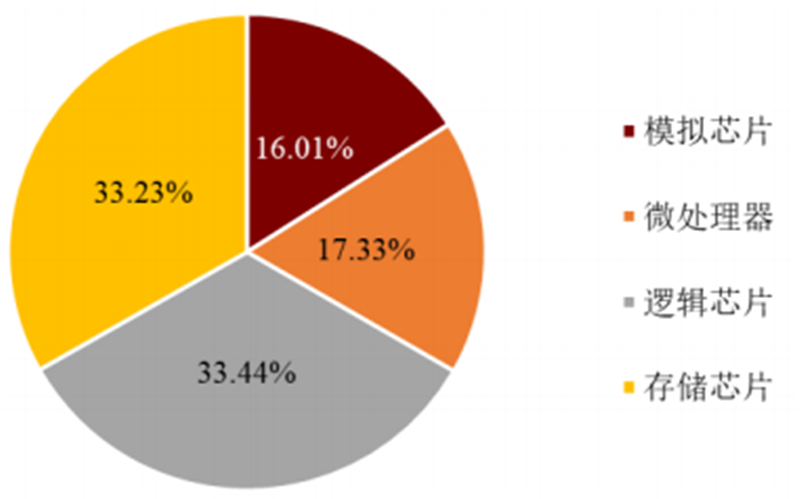

根據WSTS數據,2021年全球半導體市場總規模達5558.93億美元,同比+26.23%。其中,集成電路市場規模達4630.02億,占全球半導體市場總規模的83.29%。集成電路又分為模擬芯片、微處理器、邏輯芯片和存儲芯片,市場規模分別為741.05億、802.21億、1548.37億和1538.38億美元,占集成電路比重分別為16.01%、17.33%、33.44%和33.23%。

▲1999 年-2022E 全球集成電路市場規模及構成

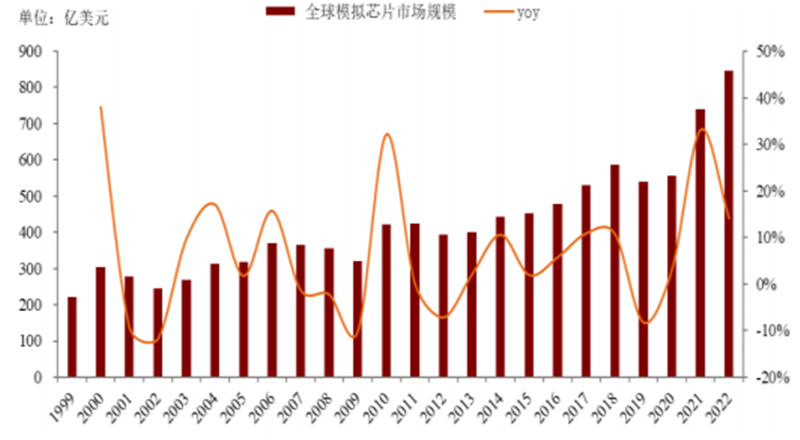

▲1999 年-2022E 全球集成電路市場規模及構成 ▲2021 年全球集成電路市場結構2021年受全球缺芯和下游需求拉動,全球模擬芯片市場規模大幅提升,達到741.05億美元,同比+33.14%,增速達到近20年來最高。在汽車、工業、新能源等領域的持續拉動下,WSTS預測,2022年全球模擬芯片市場依舊將保持兩位數以上增速成長,預計市場規模將達845.39億美元,同比+14.08%。

▲2021 年全球集成電路市場結構2021年受全球缺芯和下游需求拉動,全球模擬芯片市場規模大幅提升,達到741.05億美元,同比+33.14%,增速達到近20年來最高。在汽車、工業、新能源等領域的持續拉動下,WSTS預測,2022年全球模擬芯片市場依舊將保持兩位數以上增速成長,預計市場規模將達845.39億美元,同比+14.08%。 ▲1999 年-2022E 全球模擬芯片市場規模及同比增速

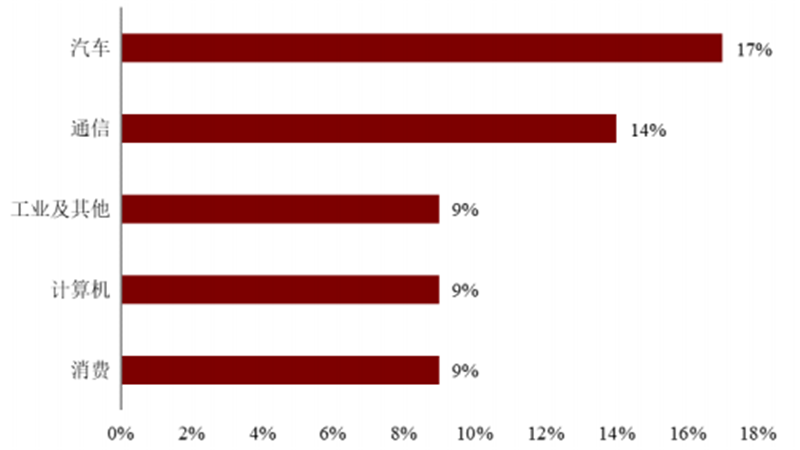

▲1999 年-2022E 全球模擬芯片市場規模及同比增速 ▲2022E 全球專用模擬芯片各下游應用領域增速

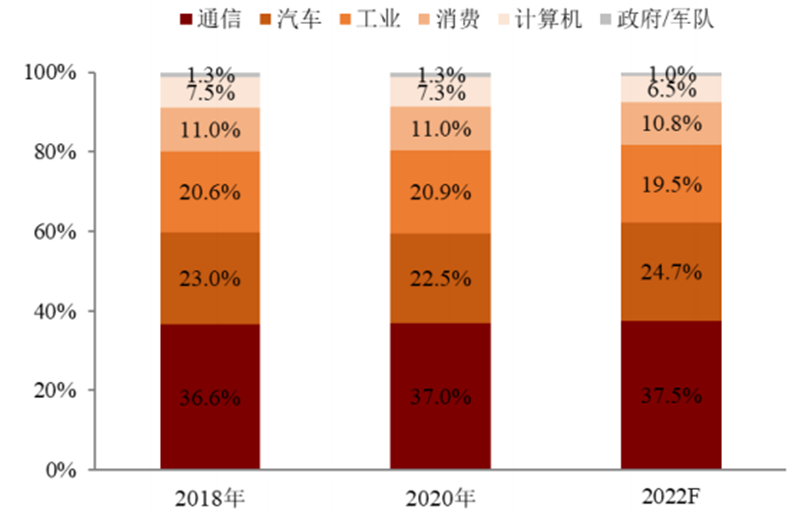

▲2022E 全球專用模擬芯片各下游應用領域增速 ▲2018 年-2022E 模擬芯片各下游應用領域占比展望2022年,汽車將是專用模擬芯片增速最快的下游領域。作為真實世界和數字世界的橋梁,模擬芯片將被廣泛地運用于汽車智能駕駛系統之中,汽車的智能化為模擬集成電路技術的長足發展提供了廣闊的空間。IC Insights預測,2022年專用模擬芯片各下游市場中,汽車領域增速最快,預計同比將增長17%。

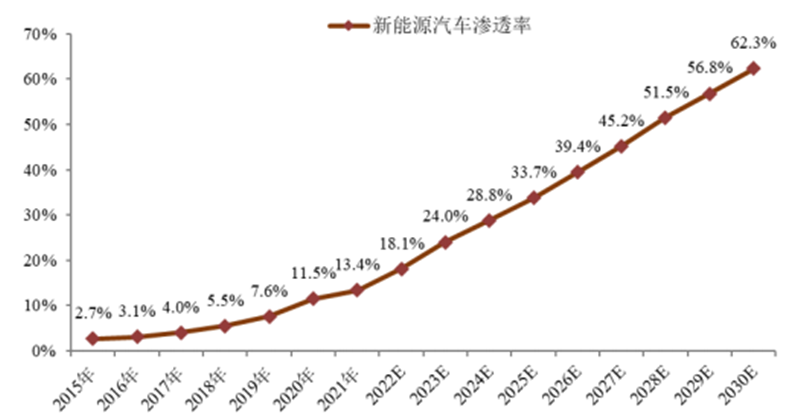

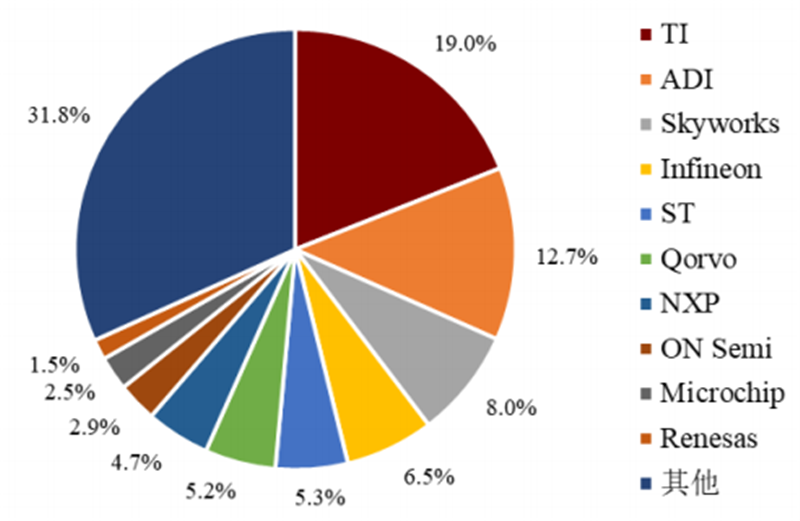

▲2018 年-2022E 模擬芯片各下游應用領域占比展望2022年,汽車將是專用模擬芯片增速最快的下游領域。作為真實世界和數字世界的橋梁,模擬芯片將被廣泛地運用于汽車智能駕駛系統之中,汽車的智能化為模擬集成電路技術的長足發展提供了廣闊的空間。IC Insights預測,2022年專用模擬芯片各下游市場中,汽車領域增速最快,預計同比將增長17%。 ▲2015 年-2030E 全球新能源汽車滲透率與此同時,汽車電氣化以及工業4.0升級,也將成為電源管理芯片的助推劑。相對而言,消費類及計算方面應用需求將有所降低。IC Insights預測,2022年,專用模擬芯片各下游市場中,通信領域預計同比將增長14%。此外,計算機、消費和工業及其他領域仍將保持高速增長,預計將分別增長9%左右。2021 年全球前十大模擬芯片公司合計市占率為68.3%。其中,排名第一的是TI市占率為19%,ADI位居第二,市占率為12.7%。此外,英飛凌、ST、Qorvo、NXP等均取得 5%以上的市場份額。

▲2015 年-2030E 全球新能源汽車滲透率與此同時,汽車電氣化以及工業4.0升級,也將成為電源管理芯片的助推劑。相對而言,消費類及計算方面應用需求將有所降低。IC Insights預測,2022年,專用模擬芯片各下游市場中,通信領域預計同比將增長14%。此外,計算機、消費和工業及其他領域仍將保持高速增長,預計將分別增長9%左右。2021 年全球前十大模擬芯片公司合計市占率為68.3%。其中,排名第一的是TI市占率為19%,ADI位居第二,市占率為12.7%。此外,英飛凌、ST、Qorvo、NXP等均取得 5%以上的市場份額。 ▲2021 年全球模擬芯片公司市占率

▲2021 年全球模擬芯片公司市占率 ▲全球頭部模擬公司成立時間及專長領域

▲全球頭部模擬公司成立時間及專長領域03.國產廠商百花齊放

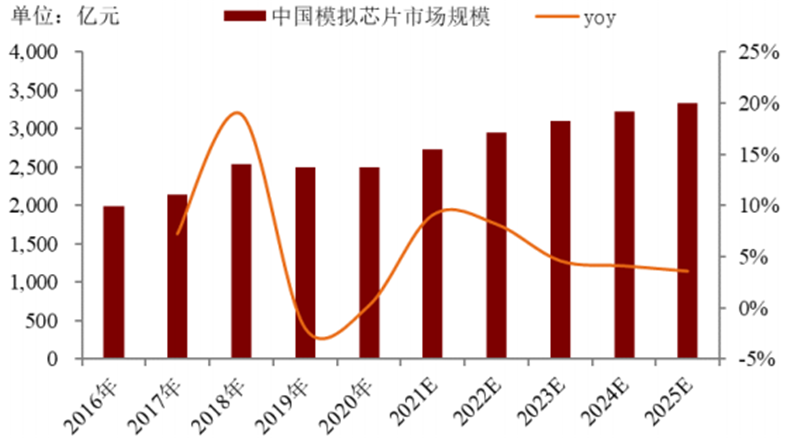

根據Frost&Sullivan統計,2020年中國模擬芯片行業市場規模約2503.5億元,2016-2020年年復合增長率約5.8%。隨著新技術和產業政策的雙輪驅動,未來中國模擬芯片市場將迎來發展機遇,預計到2025年中國模擬芯片市場將增長至3339.5億元,年復合增長率約5.9%。

▲2016 年-2025E 中國模擬芯片市場規模及同比增速隨著經濟的不斷發展,中國已成為了全球最大的電子產品生產市場,衍生出了巨大的集成電路器件需求。IBS預計,到2027年中國將消費全球62.85%的半導體元器件。

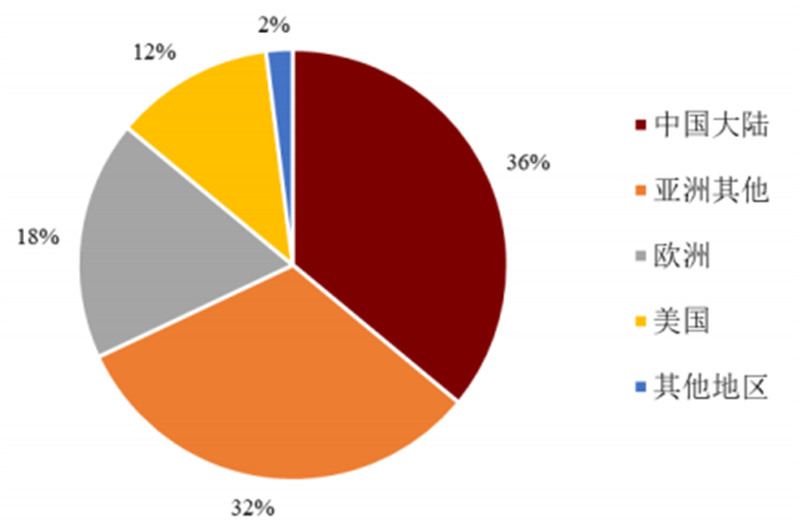

▲2016 年-2025E 中國模擬芯片市場規模及同比增速隨著經濟的不斷發展,中國已成為了全球最大的電子產品生產市場,衍生出了巨大的集成電路器件需求。IBS預計,到2027年中國將消費全球62.85%的半導體元器件。 ▲2020 年全球模擬芯片市場規模按地區分布國內模擬集成電路企業由于起步較晚、工藝落后等因素,在技術和生產規模上都與世界領先企業存在著較大的差距。根據中國半導體協會數據,2020年我國模擬芯片自給率僅為12%。近年來,受到國際貿易摩擦及國內行業促進政策持續加碼等多重因素的影響,國內集成電路行業繁榮發展,國產化替代加速進行。近年來,我國出臺了一系列政策法規,從產業定位、戰略目標、稅收等各方面對集電路行業進行支持與鼓勵。本土模擬芯片設計企業開啟了蓬勃發展。科創板成立以來,我國A股模擬芯片設計公司數量激增。在SW電子-半導體-模擬芯片設計分類的基礎上,報告排除了以射頻、MEMS傳感器等為主營業務的公司,精選出了16家模擬芯片設計公司進行對比分析。圣邦股份和思瑞浦在信號鏈和電源管理產品布局上相對較為均衡。2021年,圣邦股份信號鏈與電源管理產品比重分別為31.67%和68.29%;思瑞浦以信號鏈產品起家,后逐步拓展電源管理產品種類,2021年,其信號鏈與電源管理產品占比分別為77.51%和 22.49%,2022Q1其電源管理產品比重快速提升至35.52%。電源管理芯片在手機、平板電腦、PC、大小家電等領域應用廣泛,伴隨TI等巨頭逐漸轉向工業和汽車等終端市場,國產廠商迎來替代良機。在A股模擬芯片設計公司中,富滿微、希荻微、英集芯、晶豐明源、芯朋微、明微電子、必易微和賽微微電等公司主要專注在電源管理芯片細分。

▲2020 年全球模擬芯片市場規模按地區分布國內模擬集成電路企業由于起步較晚、工藝落后等因素,在技術和生產規模上都與世界領先企業存在著較大的差距。根據中國半導體協會數據,2020年我國模擬芯片自給率僅為12%。近年來,受到國際貿易摩擦及國內行業促進政策持續加碼等多重因素的影響,國內集成電路行業繁榮發展,國產化替代加速進行。近年來,我國出臺了一系列政策法規,從產業定位、戰略目標、稅收等各方面對集電路行業進行支持與鼓勵。本土模擬芯片設計企業開啟了蓬勃發展。科創板成立以來,我國A股模擬芯片設計公司數量激增。在SW電子-半導體-模擬芯片設計分類的基礎上,報告排除了以射頻、MEMS傳感器等為主營業務的公司,精選出了16家模擬芯片設計公司進行對比分析。圣邦股份和思瑞浦在信號鏈和電源管理產品布局上相對較為均衡。2021年,圣邦股份信號鏈與電源管理產品比重分別為31.67%和68.29%;思瑞浦以信號鏈產品起家,后逐步拓展電源管理產品種類,2021年,其信號鏈與電源管理產品占比分別為77.51%和 22.49%,2022Q1其電源管理產品比重快速提升至35.52%。電源管理芯片在手機、平板電腦、PC、大小家電等領域應用廣泛,伴隨TI等巨頭逐漸轉向工業和汽車等終端市場,國產廠商迎來替代良機。在A股模擬芯片設計公司中,富滿微、希荻微、英集芯、晶豐明源、芯朋微、明微電子、必易微和賽微微電等公司主要專注在電源管理芯片細分。 ▲主要模擬芯片公司產品類別從研發費用率上看,2021 年,模擬公司研發費用率大部分落在10%-30%的區間,其中,思瑞浦、艾為電子、芯朋微、圣邦股份等公司研發費用率分別達22.70%、17.91%、17.49%和16.89%。從研發投入的絕對額上看,2021年,艾為電子、圣邦股份和思瑞浦的研發費用位居前三,分別為 4.17億、3.78億和3.01億元。2021 年在電子所有細分板塊中,模擬芯片設計毛利率位居所有細分行業第一,達到49.11%,遠高于第二名的半導體設備40.41%和第三名的數字芯片設計的38.32%。從凈利率上,模擬芯片設計依舊在所有電子細分板塊中排名第一,2021 年模擬芯片設計凈利率為28.89%。2021 年受半導體行業整體高景氣影響,半導體行業呈現代工產能供不應求狀況,在產能緊缺狀況下,模擬公司毛利率水平達到近年來較高水平。行業整體毛利率均在34%以上,其中,臻鐳科技毛利率高達88.46%,明微電子、賽微微電和思瑞浦毛利率分別達64.98%、62.32%和60.53%。由于通訊以及工業控制類的芯品產品功能復雜,可靠性高,因此與消費電子領域產品相比毛利率較高。根據思瑞浦招股說明書,2019年,其通訊領域毛利率達66.21%,工業控制領域毛利率達53.60%,消費電子領域毛利率為35.76%,通訊和工業控制領域毛利率顯著高于消費電子。由于信號鏈產品在通訊及工業領域應用較多,國內公司電源管理產品主要應用于消費電子等領域,因此從整體上看,信號鏈產品毛利率高于電源管理產品。以圣邦股份和思瑞浦為例,2021年圣邦股份信號鏈和電源管理毛利率分別為60.77%和53.03%,思瑞浦信號鏈和電源管理毛利率分別為63.48%和 50.37%。主要的16家模擬公司劃分為三大類型,即產品與下游應用領域相對多元的綜合類、以電源管理芯片為主和以 LED 照明或顯示驅動芯片為主的模擬公司。(1)綜合類模擬公司毛利率穩中有升,2021 年毛利率普遍在50%以上。由于產品種類和下游應用領域較為多元,綜合類模擬公司毛利率相對較為穩定,并且隨著中高端產品和工業、汽車等領域持續拓展,綜合類模擬公司的毛利呈現出穩中有升的態勢,2021 年思瑞浦和圣邦股份的毛利率分別達60.53%和55.50%。(2)電源管理類模擬公司毛利率普遍在30%-40%區間。我國以電源管理芯片為主的模擬公司,主要面向以手機、平板、PC、可穿戴設備、移動智能終端設備、大小家電為主的消費類市場,其毛利率較以通訊、工業和汽車為主要下游的公司略低,但高于以LED驅動芯片為主的公司。伴隨規模和技術實力的不斷增強,以電源管理芯片為主的模擬公司逐漸向信號鏈產品以及工業、汽車、通訊等高端應用領域擴展。(3)以LED驅動芯片為主的公司毛利率在20%-35%區間,2021年受缺貨漲價影響毛利率大幅增長。相較于其他細分領域,LED驅動芯片市場國產化率水平較高,市場競爭較為激烈。2021年受行業整體產能緊缺影響,LED驅動芯片價格大幅上漲,拉動毛利率大幅上行,伴隨供需結構逐漸平衡,2022Q1行業毛利率有所回落。由于LED驅動芯片競爭相對激烈,行業公司逐漸向電機驅動等其他電源管理芯片產品拓展,預計未來行業公司毛利率將持續提升。芯東西認為,模擬芯片是連接數字世界和物理世界的橋梁,下游品種繁雜且受單一產業景氣影響小,相比數字芯片更能抵御行業的周期波動。模擬芯片的特點是散、多、細,而且“便宜”,下游應用領域廣泛,以出貨量多致勝。所以企業的產品不僅需要技術硬,要產品種類多,還要毛利高,才能在這個市場殺出一條血路。

▲主要模擬芯片公司產品類別從研發費用率上看,2021 年,模擬公司研發費用率大部分落在10%-30%的區間,其中,思瑞浦、艾為電子、芯朋微、圣邦股份等公司研發費用率分別達22.70%、17.91%、17.49%和16.89%。從研發投入的絕對額上看,2021年,艾為電子、圣邦股份和思瑞浦的研發費用位居前三,分別為 4.17億、3.78億和3.01億元。2021 年在電子所有細分板塊中,模擬芯片設計毛利率位居所有細分行業第一,達到49.11%,遠高于第二名的半導體設備40.41%和第三名的數字芯片設計的38.32%。從凈利率上,模擬芯片設計依舊在所有電子細分板塊中排名第一,2021 年模擬芯片設計凈利率為28.89%。2021 年受半導體行業整體高景氣影響,半導體行業呈現代工產能供不應求狀況,在產能緊缺狀況下,模擬公司毛利率水平達到近年來較高水平。行業整體毛利率均在34%以上,其中,臻鐳科技毛利率高達88.46%,明微電子、賽微微電和思瑞浦毛利率分別達64.98%、62.32%和60.53%。由于通訊以及工業控制類的芯品產品功能復雜,可靠性高,因此與消費電子領域產品相比毛利率較高。根據思瑞浦招股說明書,2019年,其通訊領域毛利率達66.21%,工業控制領域毛利率達53.60%,消費電子領域毛利率為35.76%,通訊和工業控制領域毛利率顯著高于消費電子。由于信號鏈產品在通訊及工業領域應用較多,國內公司電源管理產品主要應用于消費電子等領域,因此從整體上看,信號鏈產品毛利率高于電源管理產品。以圣邦股份和思瑞浦為例,2021年圣邦股份信號鏈和電源管理毛利率分別為60.77%和53.03%,思瑞浦信號鏈和電源管理毛利率分別為63.48%和 50.37%。主要的16家模擬公司劃分為三大類型,即產品與下游應用領域相對多元的綜合類、以電源管理芯片為主和以 LED 照明或顯示驅動芯片為主的模擬公司。(1)綜合類模擬公司毛利率穩中有升,2021 年毛利率普遍在50%以上。由于產品種類和下游應用領域較為多元,綜合類模擬公司毛利率相對較為穩定,并且隨著中高端產品和工業、汽車等領域持續拓展,綜合類模擬公司的毛利呈現出穩中有升的態勢,2021 年思瑞浦和圣邦股份的毛利率分別達60.53%和55.50%。(2)電源管理類模擬公司毛利率普遍在30%-40%區間。我國以電源管理芯片為主的模擬公司,主要面向以手機、平板、PC、可穿戴設備、移動智能終端設備、大小家電為主的消費類市場,其毛利率較以通訊、工業和汽車為主要下游的公司略低,但高于以LED驅動芯片為主的公司。伴隨規模和技術實力的不斷增強,以電源管理芯片為主的模擬公司逐漸向信號鏈產品以及工業、汽車、通訊等高端應用領域擴展。(3)以LED驅動芯片為主的公司毛利率在20%-35%區間,2021年受缺貨漲價影響毛利率大幅增長。相較于其他細分領域,LED驅動芯片市場國產化率水平較高,市場競爭較為激烈。2021年受行業整體產能緊缺影響,LED驅動芯片價格大幅上漲,拉動毛利率大幅上行,伴隨供需結構逐漸平衡,2022Q1行業毛利率有所回落。由于LED驅動芯片競爭相對激烈,行業公司逐漸向電機驅動等其他電源管理芯片產品拓展,預計未來行業公司毛利率將持續提升。芯東西認為,模擬芯片是連接數字世界和物理世界的橋梁,下游品種繁雜且受單一產業景氣影響小,相比數字芯片更能抵御行業的周期波動。模擬芯片的特點是散、多、細,而且“便宜”,下游應用領域廣泛,以出貨量多致勝。所以企業的產品不僅需要技術硬,要產品種類多,還要毛利高,才能在這個市場殺出一條血路。*博客內容為網友個人發布,僅代表博主個人觀點,如有侵權請聯系工作人員刪除。

手機電池相關文章:手機電池修復

斷路器相關文章:斷路器原理

高壓真空斷路器相關文章:高壓真空斷路器原理 塵埃粒子計數器相關文章:塵埃粒子計數器原理 溫濕度控制器相關文章:溫濕度控制器原理 漏電斷路器相關文章:漏電斷路器原理