三星成立特別小組,強攻先進封裝

來源:內容來自半導體芯聞(ID:MooreNEWS)綜合自businesskorea等,謝謝。

據韓國媒體businesskorea報道,三星電子今日成立了半導體封裝工作組 (TF),該部門直屬DS業務部門負責人Kyung Kye-hyun,直接向CEO匯報,旨在加強與封裝領域大型代工客戶的合作。

報道進一步指出,該團隊由 DS 部門測試與系統封裝 (TSP) 的工程師、半導體研發中心的研究人員以及公司內存和代工部門的相關工作人員組成。該團隊預計將提出先進的封裝解決方案,以加強與客戶的合作。

Kyung 的舉動表明了他對先進半導體封裝技術的重視。封裝是指將完成前端工藝的晶圓切割成半導體的形狀或對其進行布線。在業界,它也被稱為“后段制程”。

如今,隨著前端工藝中的小型化電路工作已達到極限,將芯片連接起來并使其作為單個半導體運行的所謂“3D封裝”或“小芯片”技術正受到關注。

尤其是英特爾和臺積電等全球半導體巨頭正在大舉投資先進封裝。根據市場研究公司 Yole Development 的數據,英特爾和臺積電分別占 2022 年全球先進封裝投資的 32% 和 27%。三星電子排名第四,僅次于臺灣后端工藝公司 ASE。

英特爾已經在 2018 年推出了名為“Foveros”的 3D 封裝品牌,并宣布將把這項技術應用到各種新產品中。它還設計了一種將每個區域組裝成產品的方法,將其制作成tiles。2020 年發布的一款名為“Lakefield”的芯片就是采用這種方式制成的,并安裝在三星電子的筆記本電腦中。

臺積電最近也決定使用這項技術生產其最大客戶 AMD 的最新產品。英特爾和臺積電非常積極地在日本建立了一個 3D 封裝研究中心,并從 6 月 24 日開始運營。

三星也在這個市場發力,在 2020 年推出了 3D 堆疊技術“X-Cube”。三星電子晶圓代工事業部總裁 Choi Si-young 在 Hot Chips 2021 上表示正在開發“3.5D 封裝”去年六月。半導體行業的注意力為零,三星的這個工作組是否能夠找到一種方法,使三星與該領域的競爭對手保持領先。

韓媒:三星重估先進封裝策略

臺積電今年資本支出拉高至400至440億美元除全力提升制程技術與產能外,臺積電也積極布局先進封測領域,甚至傳出有意前往嘉義設封測廠,力拼提供客戶一條龍服務。反觀,韓媒披露,三星內部將重新評估設立先進封裝扇出型晶圓級封裝(FOWLP)產線的計劃,最主要原因是,即使該產線建置完成,目前三星并沒有可靠的大客戶能確保產能,可能導致封裝產線使用率低落。

《TheElec》報導,消息人士指出,三星原本打算在天安市投資2000億韓元,建立先進封裝扇出型晶圓級封裝(FOWLP)產線,并將技術運用在旗下Exynos系列的處理器生產上,但近期的高層會議卻對此事提出質疑。

報導指出,高層們認為,即使建立出一條FOWLP生產線,該生產線并無法獲得充分利用,主因是目前沒有可靠的大客戶,可以保證對封裝產線的需求。此外,主要潛在客戶三星移動(Samsung Mobile)與高通(Qualcomm)的接受度也不高。

此外,客戶們認為,使用傳統PoP封裝技術就能提高處理器的性能,且整體成本也低于FOWLP封裝,導致目前客戶并沒有太大興趣。不僅如此,三星天安工廠現有的PLP生產線也沒有達到三星預期,目前該產線主要用在Galaxy Watch系列等智能手表的芯片封裝。

目前三星內部仍未對此計劃做出最終決定,而若該計劃順利進行,會先用于最近推出的Exynos 2200行動處理器的后續產品,且消息人士也認為,無論如何,三星仍會尋求擴大FOWLP的生產技術。

先進封裝:誰是贏家?誰是輸家?

近年來,因為傳統的晶體管微縮方法走向了末路,于是產業便轉向封裝尋求提升芯片性能的新方法。例如近日的行業熱點新聞《打破Chiplet的最后一道屏障,全新互聯標準UCIe宣告成立》,可以說把Chiplet和先進封裝的熱度推向了又一個新高峰?

那么為什么我們需要先進封裝呢?且看Yole解讀一下。

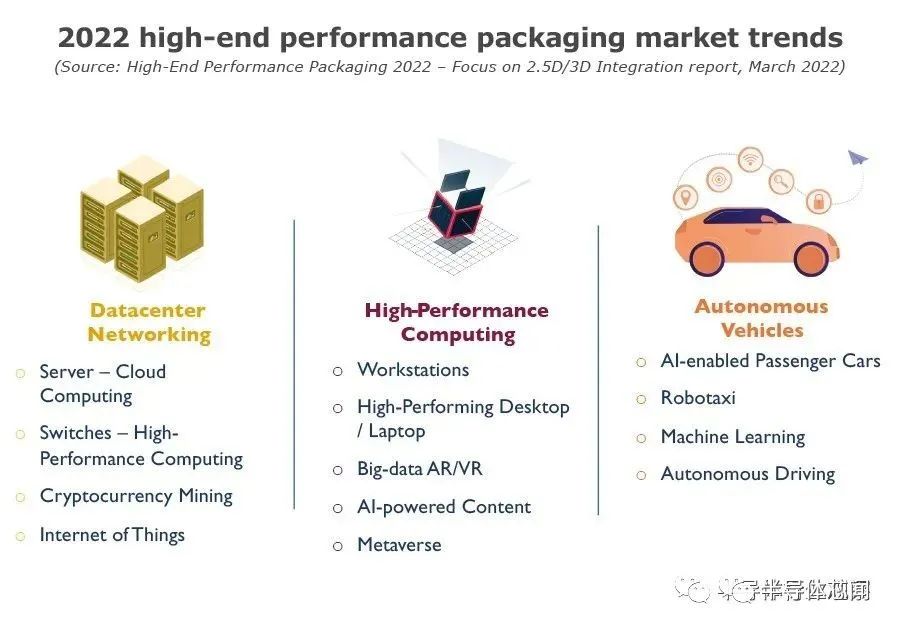

為什么我們需要高性能封裝?

隨著前端節點越來越小,設計成本變得越來越重要。高級封裝 (AP) 解決方案通過降低成本、提高系統性能、降低延遲、增加帶寬和電源效率來幫助解決這些問題。

高端性能封裝平臺是 UHD FO、嵌入式 Si 橋、Si 中介層、3D 堆棧存儲器和 3DSoC。嵌入式硅橋有兩種解決方案:臺積電的 LSI 和英特爾的 EMIB。對于Si interposer,通常有臺積電、三星和聯電提供的經典版本,以及英特爾的Foveros。EMIB 與 Foveros 結合產生了 Co-EMIB,用于 Intel 的 Ponte Vecchio。同時,3D 堆棧存儲器由 HBM、3DS 和 3D NAND 堆棧三個類別表示。

數據中心網絡、高性能計算和自動駕駛汽車正在推動高端性能封裝的采用,以及從技術角度來看的演變。今天的趨勢是在云、邊緣計算和設備級別擁有更大的計算資源。因此,不斷增長的需求正在推動高端高性能封裝的采用。

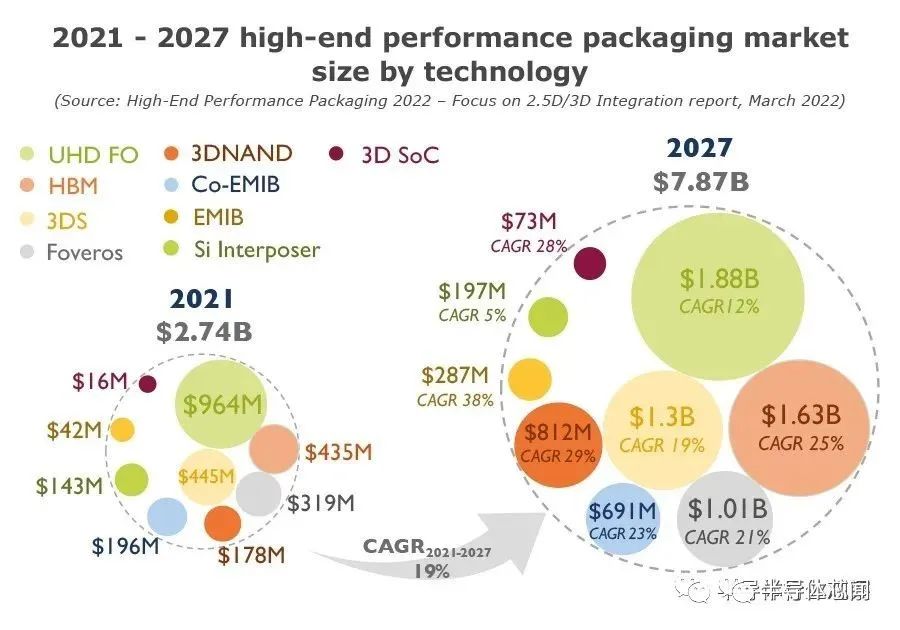

高性能封裝市場規模?

據Yole預測,到 2027 年,高性能封裝市場收入預計將達到78.7億美元,高于 2021 年的27.4億美元,2021-2027 年的復合年增長率為 19%。到 2027 年,UHD FO、HBM、3DS 和有源 Si 中介層將占總市場份額的 50% 以上,是市場增長的最大貢獻者。嵌入式 Si 橋、3D NAND 堆棧、3D SoC 和 HBM 是增長最快的四大貢獻者,每個貢獻者的 CAGR 都大于 20%。

由于電信和基礎設施以及移動和消費終端市場中高端性能應用程序和人工智能的快速增長,這種演變是可能的。高端性能封裝代表了一個相對較小的業務,但對半導體行業產生了巨大的影響,因為它是幫助滿足比摩爾要求的關鍵解決方案之一。

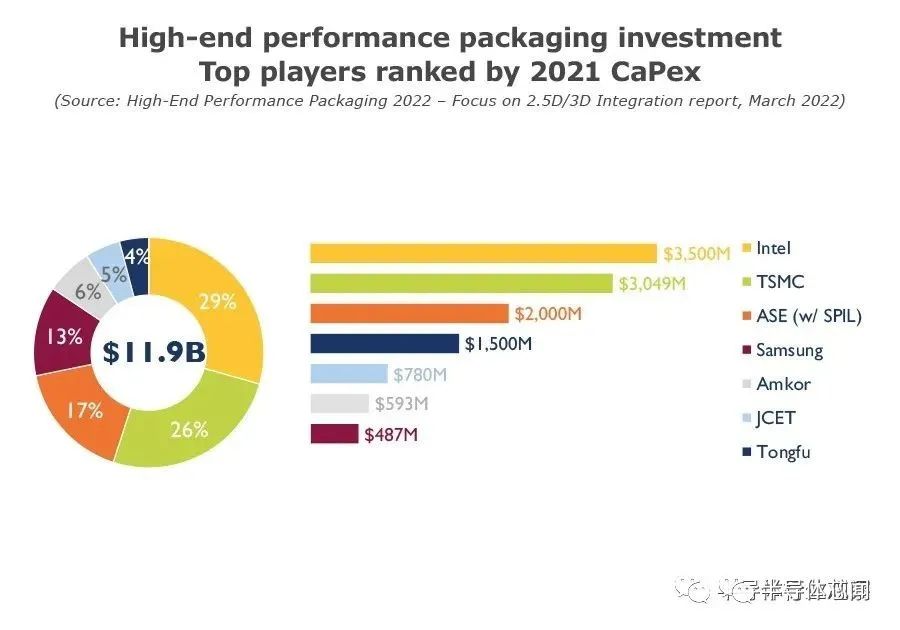

誰是贏家,誰是輸家?

2021 年,頂級參與者為一攬子活動進行了大約116億美元的資本支出投資,因為他們意識到這對于對抗摩爾定律放緩的重要性。

英特爾是這個行業的最大的投資者,指出了35億美元。它的 3D 芯片堆疊技術是 Foveros,它包括在有源硅中介層上堆疊芯片。嵌入式多芯片互連橋是其采用 55 微米凸塊間距的 2.5D 封裝解決方案。Foveros 和 EMIB 的結合誕生了 Co-EMIB,用于 Ponte Vecchio GPU。英特爾計劃為 Foveros Direct 采用混合鍵合技術。

臺積電緊隨其后的是 30.5億美元的資本支出。在通過 InFO 解決方案為 UHD FO 爭取更多業務的同時,臺積電還在為 3D SoC 定義新的系統級路線圖和技術。其 CoWoS 平臺提供 RDL 或硅中介層解決方案,而其 LSI 平臺是 EMIB 的直接競爭對手。臺積電已成為高端封裝巨頭,擁有領先的前端先進節點,可以主導下一代系統級封裝。

三星擁有類似于 CoWoS-S 的 I-Cube 技術。三星是 3D 堆棧內存解決方案的領導者之一,提供 HBM 和 3DS。其 X-Cube 將使用混合鍵合互連。

ASE 估計為先進封裝投入了 20 億美元的資本支出,是最大也是唯一一個試圖與代工廠和 IDM 競爭封裝活動的 OSAT。憑借其 FoCoS 產品,ASE 也是目前唯一具有 UHD FO 解決方案的 OSAT。

其他OSAT 不具備在先進封裝競賽中與英特爾、臺積電和三星等大公司并駕齊驅的財務和前端能力。因此,他們是追隨者。

*博客內容為網友個人發布,僅代表博主個人觀點,如有侵權請聯系工作人員刪除。

路由器相關文章:路由器工作原理

路由器相關文章:路由器工作原理

激光器相關文章:激光器原理