2008年上半年電子信息產業經濟運行分析

本文引用地址:http://www.104case.com/article/86795.htm

主要特點

1.災后生產恢復效果明顯。受震災影響,四川省電子信息產業5月環比下降29%,影響全行業環比增速下滑0.45個百分點。其中電子家用視聽和雷達產品下降更明顯,分別拉動本行業5月增速下降3.22個百分點和18.78個百分點。但災后生產恢復迅速,截至6月底90%的企業已恢復生產,全省6月完成月銷售收入同比增長 38.3%,高出全行業15.7個百分點。

2.全行業增速小幅回升。自去年我國電子信息產業出現階段性新特征,各項指標增速都低于全國工業平均水平以來,今年全行業增速出現小幅回升。1-6月全行業增長22%,高于去年同期3.2個百分點,與全國工業增幅的差距有所減少。

主要原因:一是由于國際市場周期性增長和國內配套能力增強的拉動,今年電子元器件行業發展較好,增幅達到33%,高出全行業平均水平11個百分點,比去年同期提高了10個百分點。二是新經濟增長點對行業的拉動作用開始顯現,平板顯示及模組、光伏、軟件技術服務等發展速度明顯加快,增幅均超過20%以上。三是企業聯盟的建立推動產業發展效果明顯。廣東建立產、學、研聯盟,打造平板顯示產業鏈,推動全省信息產業增速同比提高了3.6個百分點;天津建立半導體與多晶硅材料的戰略聯盟,解決了制約發展的關鍵環節問題;SaaS(軟件即服務)產業聯盟和嵌入式軟件產業聯盟等有力地推動了軟件產業的發展。

3.經濟效益較快增長。1-5月,規模以上電子信息制造業實現利稅 851.1億元,同比增長33.5%,比去年同期提高24.1個百分點,其中增長最快的是通信設備、廣播電視設備和光電子器件行業。主要由于3G(第三代數字通信)市場的啟動,部分災區通信設備、廣電傳輸設備的更換加大了運營商的采購力度。

4.產業結構調整加快。電子基礎類產品和高技術、高附加值產品增長強勁,人員構成不斷優化。1-6月,電子元件、器件產品分別增長29.4%和34.3%,占全行業的比重為33.2%,比上年提高了3個百分點;軟件業增長30%,占全行業的比重為12.9%,同比提高了2.3個百分點;生產筆記本電腦4798.8萬臺,增長33.3%,占微機產量的比重為72.2%,同比提高了5.6個百分點;生產平板電視1172萬臺,占彩電產量的比重為 30%,比去年同期提高了8.5個百分點,生產液晶電視1150萬臺,增長60.5%,占彩電產量的比重為29%,同比提高了7.1個百分點;人員不斷向知識性、技術性聚集,本科以上學歷人員占所有從業人員的比重超過10%,同比提高了 1.5個百分點,制造業拉動全國就業674.8萬人,增長7.7%。

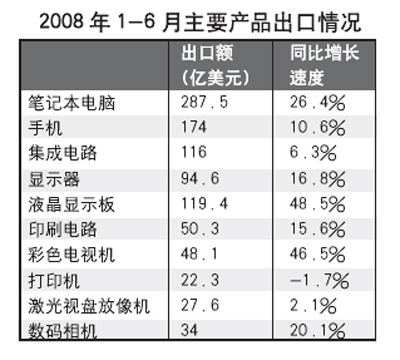

5.產品出口平穩增長。1-6月,電子信息產品對外貿易額達到4239.8億美元,占全國外貿總額的20.9%。出口2448.1億美元,同比增長23.6%,比全國出口增速高1.8個百分點,占全國出口總額的比重為 36.7%;進口1791.7億美元,同比增長17.4%,占全國進口總額的比重為31.6%。分產品來看,筆記本電腦、彩電、數碼相機等大宗產品出口增速均超過20%,但手機、激光視盤放像機、集成電路出口增速較緩,打印機出口負增長。

6.軟件產業發展繼續看好。

1-6月,軟件業務收入為3442億元,同比增長30%,同比提高了2個百分點,高于制造業9.3個百分點,拉動全國就業超過130萬人,增長8%。其中軟件技術服務增長最快,增速達46.8%,占軟件產業收入的比重為19%,同比提高2.3個百分點;軟件出口及服務外包發展較好,完成出口額49.5億美元,同比增長45%,完成軟件服務外包 4.5億美元,同比增長68.3%,占軟件出口額的比重為8.7%,同比提高了2個百分點。

7.固定資產投資增速減緩。1-5月,電子信息產業完成固定資產投資730億元,同比增長5.5%,比去年同期下降14.9個百分點,低于全國工業投資增速20.7個百分點。從產品類別來看,電子元件業仍是拉動投資增長的主要力量,同比增長17.2%,同比提高2.7個百分點,高出全行業平均水平12個百分點。

1.美國經濟次貸危機不斷擴大的影響繼續深化。目前,美國居民消費增長大幅放緩,經濟滯脹的潛在危機繼續加大。第一季度,美國失業率達5.1%,創5年來的新高,居民消費支出環比增速不足0.1%,工廠訂單環比呈下降趨勢(-2.3%和-1.3%),消費者信心指數3月為64.5,創5年來的新低。這對我國經濟的發展將帶來一定影響。

一是美國經濟滯脹的風險加大,進一步影響全球經濟,使我國電子產品出口需求減弱,各國針對我國的貿易保護措施將增加。1-6月,我國電子信息產品對美國出口增長11%,同比回落了20個百分點;對荷蘭出口增長20.4%,同比回落了18個百分點;對英國出口增長10.1%,同比回落了19個百分點;對法國出口增長24.4%,同比回落了50個百分點。由于歐美是我國產品出口的主要市場,其增速下滑導致全行業出口增速同比回落了8個百分點。

二是人民幣升值壓力加大,加工貿易企業占電子信息產業的70%以上,人民幣每升值0.1個點,就導致加工貿易企業運營成本增加0.5-0.8個點。今年以來人民幣升值0.5個點,帶來全行業加工貿易企業收入減少1.7%,1-6月全行業共減少收入260億元。

2.產業結構調整的嚴峻形勢仍未得到緩解。目前國內關鍵元器件發展相對滯后,產業鏈條不夠完善,尤其是缺少核心器件、高端芯片、基礎軟件、準用設備、測量儀器等五大領域的核心技術,隨著技術升級換代,產業發展日益受到制約,企業贏利能力較弱。

3.產業面臨的生態要求日益迫切。從國際看,當前全球正興起產業生態發展的熱潮,一方面使產業發展面臨全新理念,企業要從設計源頭重視產品生態發展,建立生態參數檔案,并將生態評估貫穿整個產品生命周期。同時也使出口面臨新壁壘,企業成本因材料、設備更換及機構調整和設計生產流程變革將大大增加,相關檢測成本也將提高。從國內看,節能減排工作任務艱巨,國內電子廢棄物回收處理形勢十分嚴峻,亟須采取對策促進產業循環發展。

4.企業景氣指數高位回落,企業家信心有所減弱。受汶川地震、南方水災等自然災害影響,企業景氣指數明顯低于上年同期,受國際國內經濟環境的不確定因素影響,企業家對宏觀經濟評價謹慎樂觀,企業家信心指數有所回落。第二季度,全國工業企業景氣指數為131.3,同比下降8.6個百分點;企業固定資產投資景氣指數為119.8,同比回落3.3個百分點;企業家信心指數為134.8,同比回落8.3個百分點,其中東部地區企業家信心指數回落更明顯,同比下降10.7個百分點。

5.災后恢復生產任務艱巨。

一是資金短缺。目前,災后企業職工安置、住房與廠房維修、恢復生產和建設都需要大量資金。大部分受災企業面臨較大的資金壓力,籌資困難,特別是軟件類中小企業融資難問題更加突出。

二是生產要素緊張。煤、電、油、氣、運供應能力嚴重不足,全國鐵路、公路、機場貨物運送困難,電子信息產業原材料、PDP(等離子)等重點項目設備入川、產成品出川受到嚴重影響;恢復生產急需的建材供應緊張,水泥、磚、沙等緊缺,價格高企(磚售價已漲到0.5元/塊),制約著企業恢復生產的速度;部分地區的電力、天然氣供應未完全恢復,在一定程度上影響了產能的發揮。

三是次生災害影響嚴重。(1)人才受損。震災對投資者和從業人員信心打擊很大,導致軟件與信息服務業部分高技術人才流失。災區恢復生產招工困難,勞工費用比震前上漲3-4倍。外國工程技術人員拒絕進入震區,導致進口精密設備無法修復。(2)市場流失。一些企業停產導致銷售合同無法履行,客戶轉移,市場丟失。(3)投資信心消減。震災破壞了企業發展的資金鏈,降低了投資收益甚至使投資收益為負數,使外來投資者信心嚴重受挫。(4)恢復生產支持力度有限。軟件業中小企業較多,對其恢復生產、災后重建的關注、關心、支持有限。(5)發展后勁不足。部分企業主要精力用在恢復生產上,沒有精力考慮長遠發展,發展后勁不足將困擾部分企業。

下半年形勢展望

下半年,電子信息產業的發展仍是機遇與挑戰并存。

1.國際經濟形勢。

一是世界經濟發展趨緩使全行業的發展增加了許多不確定因素。當前國際經濟環境復雜嚴峻,全球經濟增長放緩,美國次貸危機和美元持續貶值對國際經濟和金融市場帶來較大沖擊,石油、糧食及其他原材料價格持續上漲,全球經濟通脹壓力不斷加大。聯合國將2008年世界經濟增長預測值下調到1.8%,比2007年回落了2個百分點。國際貨幣基金組織預計2009年世界經濟增速將進一步減緩,未來兩年全球經濟增長將低于3%,進入衰退的概率為25%。這對我國產品出口將有一定影響。

二是全球電子信息產品市場總體依然看好,技術升級帶來的整機更換熱潮以及新興市場加大信息化建設投入,都將成為推動產業發展的重要力量。據IDC(互聯網數據中心)等國際權威機構預測,2008年,手機、筆記本電腦、液晶電視、數碼相機、軟件服務等的增速均將達兩位數,預計手機出貨量為13億部,微型計算機3億臺(其中筆記本電腦達1.2億臺),液晶電視1億臺,數碼相機1.5億臺。

2.國內經濟形勢。

一是國內宏觀形勢和政策調整對產業投資帶來一定沖擊。(1)國家宏觀調控措施影響投資的增長。今年以來,國家為遏制國內經濟從偏快轉向過熱的勢頭,將調控固定資產投資增長作為重要的舉措,繼續堅持從緊的貨幣政策,嚴格控制信貸過快增長。同時,在土地供應上采取更加嚴格的措施,特別是東南沿海的工業土地供應日趨緊張。這將繼續影響全行業的投資增長。(2)加工生產的成本比較優勢弱化導致外資企業投資信心下降,投資增速減緩。人民幣升值、兩稅并軌實施、勞動合同法生效、加工貿易管理變革等宏觀環境的變化,導致企業生產成本增加,外商投資信心下降,外資企業的擴產投資將繼續轉移。(3)企業生產要素成本上升,基礎產品價格高企,貸款利率上漲,電子產品價格下降,生產企業利潤空間減少,企業經營將更困難。

二是國內產業發展仍面臨不少利好因素。第一,黨的十七大報告中首次將信息化與工業化、城鎮化、市場化、國際化并列為我國經濟發展的新任務,提出要大力推進信息化與工業化融合。目前,各部門、各地區正在積極將這一精神落實到具體領域中,這有利于加快電子信息產業改造傳統產業的步伐,為產業發展創造了新的巨大空間。第二,國家日益重視和諧社會建設和區域協調發展,這將為中西部地區和農村信息化發展創造更好的環境,并在增強低收入人口購買力上提供更多支持,中小城市和鄉鎮農村的市場前景看好。第三,新一代移動通信系統的啟動,使移動通信設備和終端市場前景看好,特別是3G技術的商用、手機智能化、新興增值業務的出現等,將拉動國內手機用戶的增長。

因此,預計下半年除突發事件外,全行業經濟增速將繼續保持22%-25%。

政策建議

當前正值國家經濟發展方式轉變的重要時期,也是信息產業轉型升級的關鍵階段,建議國家以信息產業為切入點,推動經濟結構調整升級,從以下方面給予支持:

1.盡快研究出臺對受災企業的扶持政策。一方面對受災企業分類制定稅收、信貸和用地支持政策,保證企業恢復生產所需生產要素的供應;另一方面積極引導沿海地區、境外投資者到川投資,促進災后恢復重建。

2.加大對信息產業核心領域的支持。國家應推動軟件、集成電路產業促進條例盡快出臺,從法制上保障軟件、集成電路產業的優先發展。要借鑒彩電國產化的成功經驗,組織實施平板顯示器件專項工程,提高對研發的扶持力度,避免在新一輪產業競爭中喪失先機。要舉全國之力對信息產業關鍵領域的技術進行攻關,保障國家的控制力,其中最重要的是理順管理體制和整合有效資源。

3.將信息產業作為推進生態文明的示范行業。信息產業是國民經濟的戰略支柱產業和高技術的主要代表產業,建議國家將信息產業作為推進生態文明的示范行業給予扶持和推廣。一是出臺電子電器產品生態設計的管理法規,從源頭保障產業的生態發展,為其他行業提供立法示范。二是建立產業生態發展專項資金,扶持電子有毒、有害物質替代材料及電子廢棄物拆解處理設備的研發和產業化。三是對國內從事電子廢棄物回收處理的企業給予稅收優惠,可參照《鼓勵軟件產業和集成電路產業發展的若干政策》予以扶持。

4.將信息產業作為國家外貿發展重點扶持的行業。一是鼓勵電子信息優勢企業對外投資和跨國經營,在稅收、信貸等方面出臺扶持政策,引導企業到國外發展加工貿易。二是在鼓勵進口政策中,對電子信息產業給予傾斜扶持,為企業進口關鍵設備提供貼息支持。

5.推動信息產業作為區域經濟升級的突破口。國家要在推動區域發展戰略中,引導中西部地區以軟件、新型元器件、電子材料等高技術、低污染行業為切入點,結合當地資源優勢和信息化應用狀況,高起點發展區域特色經濟,并在融資、稅收等方面給予政策扶持,以轉變經濟增長方式,推動產業和區域結構優化升級。

評論