美國德州儀器公司發布2015第二季度財務業績與股東回報

本文引用地址:http://www.104case.com/article/277996.htm

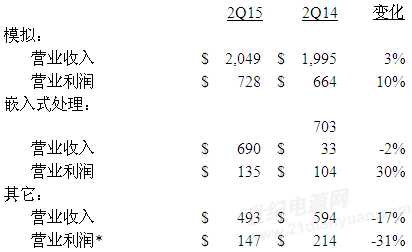

2015年第二季度各業務單元業績

*包括收購、重組或其他費用。

與去年同期相比:

模擬:(包括大批量模擬與邏輯、電源管理、高性能模擬和硅谷模擬業務)

? ●營業收入的增長主要得益于大批量模擬與邏輯產品營業收入的增長,電源管理業務也有所增長。硅谷模擬業務持平,高性能模擬業務有所下降。

? ● 營業利潤實現增長,這主要得益于較高的營業收入和相關毛利潤。

嵌入式處理:(包括處理器、微控制器和連接業務)

? ●營業收入下降的主要原因是處理器業務的下降。連接與微控制器業務有所增長。

? ● 由于較低的營業費用,營業利潤實現增長。

其它:(包括DLP®產品、定制ASIC產品、計算器和版費)

? ●營業收入下降,主要是由于定制ASIC產品的營業收入下降。DLP產品的營業收入也有所下降。此外計算器營業收入有所增長。

? ●營業利潤下降,主要是由于較低的營收以及相關毛利潤。

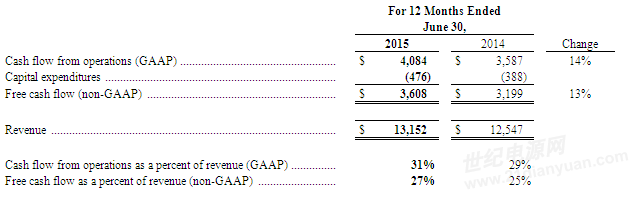

非GAAP財務信息

自由現金流及相關比值

本新聞稿包括根據這一衡量標準計算的自由現金流及各種比值。這些財務衡量標準并不遵循美國一般公認會計原則(GAAP)。自由現金流的計算方法是依照最直接可比GAAP衡量標準,從經營活動所產生的現金流(也被稱為經營現金流)中減去資本支出。

本公司認為,自由現金流和相關的比值能夠深刻反映公司的流動資金、現金生成能力和潛在可回報投資者的現金金額,并幫助更好地了解公司財務業績。這些非GAAP衡量指標是可比GAAP衡量指標的補充。

下表中的數據是基于最直接可比GAAP的衡量標準經調整后所得出的數據。

安全港聲明

1995 年《私人證券訴訟改革法案》(Private Securities Litigation Reform Act of 1995)之免責聲明:

此新聞稿包含根據美國1995年《私人證券訴訟改革法案》之免責條款所擬定的前瞻性聲明。這些聲明一般以 TI及其管理層“相信”、“期望”、“預期”、“預見”、“估計”或其它具有相似含義的字詞呈現。同樣,文中對TI的業務戰略、前景、目的、計劃、意圖或目標之陳述亦屬前瞻性聲明。所有此等前瞻性聲明均具有一定風險及不確定性,可能導致實際結果與前瞻性聲明內容存在重大差異。

我們希望讀者能仔細考慮以下重要因素,它們可能導致實際結果與TI或其管理層的預期產生重大差異:

● 市場對半導體的需求,特別是在個人電子產品市場,尤其是手機領域和工業市場;

● TI維持或改善其利潤率的能力,包括在競爭激烈的周期性行業中如何充分利用其生產設施以覆蓋固定運營成本的能力;

● TI在瞬息萬變的技術環境里開發、生產和營銷創新產品的能力;

● TI在競爭激烈的行業里進行產品和價格競爭的能力;

● TI維護和落實強大的知識產權組合,并從第三方獲得必要的技術許可的能力;

● TI及其專利授權者之間許可協議到期,以及因市場因素所導致的TI特許權使用費減少的情況;

● 違反或全球運營須遵守的法律、法規和政策出現變更,TI及其客戶或供應商所在地區的經濟、社會和政治條件,包括安全隱患、衛生條件、交通運輸、通信和信息技術網絡可能發生中斷以及匯率波動等;

● TI及其客戶或供應商所在地區發生自然事件,如惡劣天氣和地震等;

● 原材料、公用事業、制造設備、第三方制造服務和制造技術的可用性和成本;

● 因TI應納稅利潤所在司法管轄區稅法變化而導致的適用于TI的稅率變化、稅務審計結果和實現資產遞延稅項的能力;

● 現適用于或將適用于TI或其供應商的法律法規的變化,如與環保排放或在生產工藝中使用特定原材料有關的征收費用或匯報制度或替代成本;

● 因主要客戶導致的損失或采購縮減,分銷商及其他客戶調整庫存所涉的時間和金額;

● 因分銷商導致的財政困難或他們對同類競爭產品線的推廣而導致TI損失

● 在寄售庫存方面,TI客戶或分銷商遭受的損失

● 客戶的需求有別于我們的預測;

● 因實際需求與預測不一致所導致的TI庫存不足或過剩而對財務結果產生的影響;

● 非金融資產的減值;

● 因疫情或發貨失誤或因含TI部件的產品從客戶處召回所產生的產品責任或保修索賠;

● TI招募和留住技術人才的能力;

●及時實施新的生產技術和制造設備安裝的能力、獲得第三方代工和封裝/測試分包服務的能力;

●TI支付其債務本金及利息的義務;

●TI通過收購整合并實現業務增長機會的能力,以及實現重組的預期開支和時間以及相關成本節約的能力;

●TI信息技術系統缺口

有關這些因素的更詳細討論,請參閱截止于2013年12月31日的年度TI10-K表格1A項“風險因素”的討論。本新聞稿中包含的前瞻性陳述僅截至本新聞稿發布之日有效,TI不承擔任何對這些前瞻性陳述進行更新以反映后續事件或情況的義務。

掀起高效節能電機 控制技術新浪潮

評論