多場景應用 光芯片市場規模持續增長

3 數據中心市場規模有望快速增長

本文引用地址:http://www.104case.com/article/201811/394094.htm隨著大數據時代的來臨,數據中心建設在全球范圍內興起。2017年全球數據中心數量達到840萬座,其中美國占據全球近一半的數據中心,成為過去幾年數據中心市場增長的主要驅動力。2012—2017年,全球IDC市場規模的復合增長率為15.94%;同期,中國IDC市場規模的復合增長率高達35.02%,高于全球增速19.08個百分點。

2017年,中國IDC市場規模達946.1億元,2018年有望超過1200億元。我們認為,數據中心市場規模及其營收占比持續提升,將接力電信市場,成為未來五年驅動光器件行業規模擴張的重要動力。

在光器件市場中,數據中心市場占整個光器件市場的近1/3。根據LightCounting預測,2019年數據中心光模塊銷量有望超過5000萬個,市場規模有望從2014年的16億美元增加2021年的49億美元。從應用場景看,光芯片在數據中心主要可以分為兩類:數據中心內部互聯(主要采用VCSEL芯片)以及DCI網絡(主要采用DFB/EML芯片)。

3.1 數據中心內部市場的發展有望提升VCSEL/DFB芯片的需求

數據中心內部連接距離相對短,以850nm的VCSEL和1310nm的DFB芯片為主。其中,100GAOC和100G SR4主要以VCSEL芯片為主,100G PSM4和100G CWDM4主要以DFB芯片為主。

隨著數據中心承載的功能逐漸增加,數據中心內部傳統的三層網絡架構(接入層、中層的匯聚層)逐漸難以適應內部流量集中的趨勢,帶寬壓力持續增大,新型分布式數據中心葉脊式網絡架構興起。葉脊拓撲網絡是兩層結構,包括脊交換機和葉交換機,數據中心與外部的連接可以通過(邊緣)脊交換機或(邊緣)葉交換機實現。在該結構下,每臺脊交換機與每臺葉交換機之間都要進行連接。與傳統網絡層相比,葉脊網絡擴大了接入層、匯聚層與主機之間的連接數。因此,在數據傳輸的效率得到提升的同時,對于光模塊的需求也大大增加。

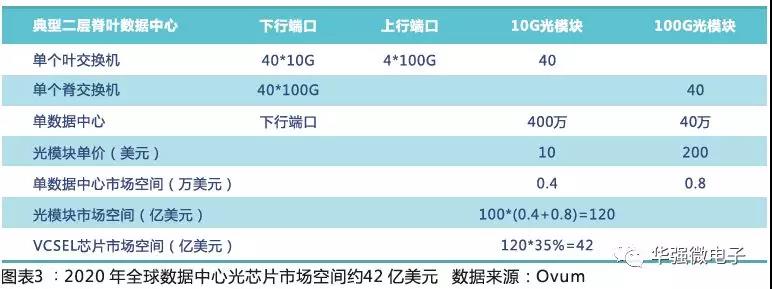

2020年光芯片市場空間測算:核心假設:1、新架構為1:1收斂比的二層脊葉型數據中心;2、數據中心使用10G和100G兩種端口;3、單臺葉交換機下連兩個機柜共20臺服務器,單臺脊交換機下連10臺葉交換機。在此假設下,100萬服務器的數據中心需要200萬/20*40=400萬個10G光模塊,200萬/20/10*40=40萬個100G光模塊。根據Ovum,到2020年全球新增100個數據中心(100萬臺服務器),則市場空間高達120億美元。我們假設VCSEL芯片在光模塊中的成本占比約35%,則2020年VCSEL芯片在數據中心內部的市場規模約為42億美元。

3.2 數據中心互聯(DCI網絡)市場規模發展將帶來DFB/EML芯片需求

流量爆發引起網絡結構變化,驅動數據中心互聯(DCI)市場呈高速發展趨勢。目前,由于不同地區數據中心之間的信息需要通過電信骨干網相連,因此傳輸時延和傳輸成本無形之中大大增加。隨著數據中心流量的爆發,骨干網的帶寬成為限制數據互訪流量爆發的瓶頸。在此背景下,DCI網絡在不同地區的數據中心之間重新建立新的傳輸通道,將極大地提升數據中心之間的傳輸效率,同時減少骨干網的傳輸壓力。DCI網絡需要滿足兩點:(1)要求網絡架構采用DC間一跳直達的全互聯、扁平化網絡,滿足低時延要求。(2)要求網絡架構具備高密度100GE端口,及面向1T、2T的平臺平滑演進能力。

DCI網絡主要采用WDM系統(包括CWDM和DWDM),按距離可分為同一城市內互聯和城市間互聯。前者對應的傳輸距離一般在40公里以內,主要用到DFB芯片;后者對應的傳輸距離一般在為幾百公里,主要用到EML芯片。隨著DCI網絡建設的逐步推進,對于高速光芯片的需求有望快速增長。根據Ovum測算,2014年全球DCI市場規模約25億美元,2019年有望達到42億美元。我們假設DCI網絡建設中,光芯片在光模塊中的成本占比為50%,DCI網絡的光芯片市場規模有望從2014年的12.5億美元增長到2019年的21億美元。

評論