全球云服務市場格局“分野”,這三個現(xiàn)象值得關注

5月4日晚,阿里發(fā)布了2018財年的Q4季報和全年財報,整體增勢迅猛,2018財年營收為2502.66億元,同比增長了58%。每到阿里發(fā)布財報的時候,很多人都會把目光聚焦到阿里云業(yè)務上,為什么呢?阿里云已經(jīng)連續(xù)11個季度保持了三位數(shù)營收增長的紀錄,這個增幅放在中國互聯(lián)網(wǎng)行業(yè)中看的話,越來越罕見了。只不過,恐怕那些準備看熱鬧的人又要失望了,因為第四季度的營收達到了43.85億元,同比增長103%,依然在三位數(shù)的軌道上狂奔。

本文引用地址:http://www.104case.com/article/201805/379685.htm其實,不管是阿里云、亞馬遜AWS、微軟Azure,還是國內(nèi)的騰訊云、金山云,他們都是管窺云服務市場走向的一面鏡子。云服務這個市場,因為屬于2B模式,所以不會像摩拜、ofo等所在的共享單車領域,很快就能分出勝負,但身上也有著2C市場的影子,比如此起彼伏的價格戰(zhàn),快速清洗市場的打法。如今,通過這面鏡子,我們也發(fā)現(xiàn),市場中的各家已經(jīng)逐漸“分野”,其中有三個現(xiàn)象很值得關注。

大者恒大,“3A”高速增長,集中化運動上演

任何一個新興市場,都會經(jīng)歷早期的爆發(fā)期、混亂競爭期和最后上演的集中化運動。拿出行服務來說,一開始滴滴、快的、優(yōu)步、易到用車、神州專車等群雄逐鹿,經(jīng)過一輪輪的肉搏戰(zhàn),最終滴滴跑贏了終局,占到了市場80%以上的份額;電商市場同樣如此,淘寶、天貓、京東商城占據(jù)了市場的主導權后,曾經(jīng)在市場上風光一時的聚美優(yōu)品、唯品會、蘇寧等垂直電商平臺就日漸式微了,天貓、京東的市場份額增速持續(xù)提升,結果規(guī)模小的電商平臺逐漸被邊緣化。

雖然影響變化路徑的因素有很多,中間過程不盡相同,但大的趨勢和方向是不會改變的。大者恒大,市場集中度越來越高,這是必然的結果。云服務市場同樣不會跳脫這一規(guī)律,一個較為突出的現(xiàn)象是,阿里云、亞馬遜的AWS、微軟的Azure(簡稱3A)保持了持續(xù)增長勢頭,其它大部分廠商的市場份額則不斷萎縮。

先來看亞馬遜的AWS,最近,亞馬遜AWS發(fā)布了最新一季度的財報,收入同比上漲了49%,達到了54.4億美元。其中最大的業(yè)務亮點就是,AWS服務營收的增速開始回升。去年,AWS的業(yè)務增速一度從64%降到了42%,當時資本市場還用股價大跌來“投票”,但直到去年Q4時,AWS營收從連續(xù)8個月的增速放緩中走出來,首度回升到44%。這一次,最新一個季度達到49%,雖然無法與之前的60%以上的增速相提并論,但畢竟重回上升通道了。這恰恰與市場的集中化有一定關系。

再來看阿里云和微軟Azure,阿里云最新的第四季度財報營收是43.85億元,同比增長了103%。Gartner數(shù)據(jù)報告顯示,阿里云已經(jīng)在全球市場份額中排名第三,僅次于AWS和微軟Azure。

微軟的Azure同樣表現(xiàn)不俗,最新季度財報數(shù)據(jù)顯示,Azure的收入增長也保持在較高速度上,收入為17.6億美元,不過低于分析師預計的20.5億美元。當然,阿里云的絕對收入值與AWS、Azure比,還存在較大距離,但如果退回到兩年前對比的話,阿里云與兩者間的差距更大,這兩年距離已經(jīng)在不斷縮小了。

不過,云服務市場的集中化運動上演后,對小玩家來說,恐怕是一場災難。阿里云、亞馬遜的AWS、微軟的Azure的高速增長,會進一步擠壓小玩家的市場空間。接下來的全球云服務市場會如何演變呢?微軟的Azure和谷歌云、阿里云是三大最大的變量,這三家的增速都超過了排在第一的亞馬遜AWS,阿里云的增速最高,但未來還能不能繼續(xù)創(chuàng)造奇跡,有一點值得關注——只靠中國市場這一個引擎,想未來超越Azure,甚至是AWS,難度不小。當然,中興禁售事件爆發(fā)后,傳言美國將試圖限制阿里云的發(fā)展,可見亞馬遜、微軟、谷歌等也感覺到了威脅。

云服務是盤大棋,數(shù)字經(jīng)濟、智慧城市帶來新變數(shù)

相比于國際市場,在國內(nèi)云服務市場,競爭更為慘烈,此前價格戰(zhàn)是一輪接著一輪。好在進入2018年以后,國內(nèi)云服務市場的單純的價格戰(zhàn)動作已經(jīng)開始減少了,就連阿里云、騰訊云、金山云也有偃旗息鼓的跡象。這是不是意味著云服務市場正進入終局呢?其實未必,其中有兩個觀點支持這一判斷:一是,Gartner曾預測,2018年全球公有云服務市場將從2017年的1535億美元增加至2018年的1864億美元,漲幅高達21.4%,2018年中國云服務市場的規(guī)模將達到300億元,還處于快速增長的通道中。只要市場沒有飽和,就給變局埋下了機會。

另外還有一個關鍵影響因素,數(shù)字經(jīng)濟、智慧城市、智慧交通等場景化的應用剛剛開始落地,這些對于云服務底層基礎設施的需求更加強勁,會成為影響云服務市場格局變化的一個最大變量。目前,國內(nèi)各個城市都在推進數(shù)字經(jīng)濟的轉型,智慧城市涉及的交通、生活服務、醫(yī)療等服務都離不開大數(shù)據(jù)、物聯(lián)網(wǎng)的加持,將催生出更龐大的數(shù)據(jù)計算、存儲、網(wǎng)絡傳輸?shù)男枨螅@都有賴于云服務基礎設施的支撐。

換句話說,云服務在經(jīng)過第一輪的競賽后,將繼續(xù)保持增長的勢頭,只不過,競爭的砝碼會向有智慧城市、數(shù)字經(jīng)濟強把控能力的一方傾斜。那么,究竟有哪些云服務商會受益呢?一方面,阿里云、騰訊云、華為云等由于與各個地方政府間有更強的合作關系,以及更強勢的品牌形象背書,具有了近水樓臺的優(yōu)勢;另一方面,云服務屬于SAAS底層范疇,但未來在應用場景層上有先發(fā)優(yōu)勢的企業(yè),具有更強的業(yè)務協(xié)同能力,有望能分得更大的蛋糕。

無論是海外市場,還是國內(nèi)市場,云服務第一輪的競爭已經(jīng)進入尾聲,下一階段將進入“淘汰賽”。不得不說,阿里云依靠著自身的先發(fā)優(yōu)勢和整體實力,使其在全球排名、國內(nèi)份額上都表現(xiàn)突出。未來,在云服務市場里,隨著小玩家的退場,會有更多的收購合并事件出現(xiàn),阿里云坐擁第一可能還不太著急動手,反而是騰訊云、金山云,會不會趁機整合小玩家,這倒是非常值得關注的話題。

國內(nèi)云服務會走向壟斷嗎?不管如何差距倒是越來越大了

客觀地說,中國云服務市場的競爭環(huán)境,比國際市場更為復雜,競爭梯隊被劃分了多個層次,角逐者的數(shù)量也遠遠比海外市場多。而且考慮到資本在云服務市場里的推波助瀾,以及阿里云、騰訊云兩家此前高舉高打地發(fā)起價格戰(zhàn)的舉措,這些都加劇了國內(nèi)云服務市場的競爭慘烈程度。接下來,國內(nèi)云服務市場競爭格局會怎么走呢?可能有三個方向上的變化值得關注。

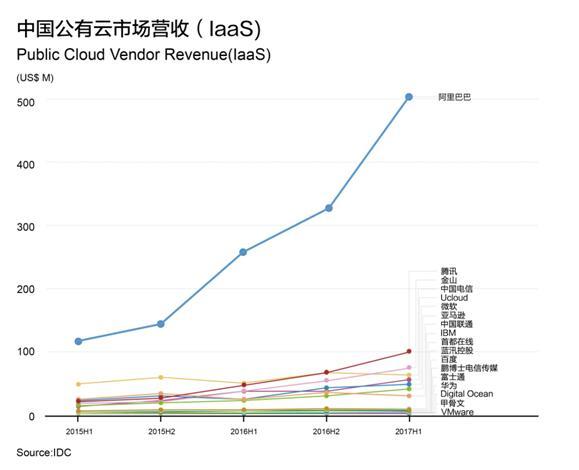

一是阿里云能繼續(xù)一股獨大嗎?IDC曾經(jīng)發(fā)布了一份《2017年上半年中國公有云市場份額報告》,數(shù)據(jù)顯示,阿里云占據(jù)了47.6%的份額,排在第二位的是騰訊云,份額是9.6%,第三是份額為6.5%的金山云。阿里云能占到如此高的市場份額,有三點原因:一是動手比較早,印象中,早在8年前,BAT就關于“到底該不該做云服務”有過一場爭論,當時李彥宏認為云是“舊瓶裝新酒”,不值得做;馬化騰認為還為時過早。最終,馬云通過收購萬網(wǎng),開始挺進云服務市場,比同行整整早了三四年;二是阿里云持續(xù)發(fā)動了價格戰(zhàn),前后針對云服務器、CDN服務等產(chǎn)品動輒25%、35%的降價。阿里云營收能保持12個季度三位數(shù)增長,顯然與價格戰(zhàn)有很大關系;三是,阿里巴巴本身的技術實踐正在通過阿里云不斷輸出,市場上對馬云提的“五新”趨之若鶩,新零售運動也搞的浩浩蕩蕩。阿里吃過豬肉,再把養(yǎng)豬的方法開放出來,會比其他廠商更有吸引力,特別是在這個家家企業(yè)都喊著數(shù)字化轉型的時代。

阿里云的地位會被撼動嗎?現(xiàn)在看差距反而越拉越大了。其實,外界曾一度認為,騰訊云、華為云進來后,會改變公有云市場的格局。馬化騰在后悔進來晚了后,就一直與阿里云貼身肉搏,價格戰(zhàn)方面甚至比阿里云還要激烈,甚至出現(xiàn)了0.01元投標廈門政務外網(wǎng)云服務項目的事件,在行業(yè)里鬧得沸沸揚揚。騰訊云雖然份額上增幅也較快,但距離阿里云貌似越來越遠了。華為云本身有私有云的經(jīng)驗和客戶資源,去年更是將CloudBU放到了一級部門位置上,但玩法上與阿里、騰訊區(qū)別較大,打法過于保守和傳統(tǒng),如果不改變這一模式,恐怕上位的機會也不太大。

二是國內(nèi)云服務的小玩家越來越尷尬了。任何一個市場中,只要資本參與進來,就會加劇馬太效應。因為資本最喜歡的就是押寶和站隊,在市場早期,他們可能遍地撒錢,但到了市場后期后,資本就會傾向于將資金放在排名靠前的企業(yè)身上,而處于競爭劣勢的企業(yè)繼續(xù)融資的機會就越來越渺茫。雖然很殘酷,卻也是沒有辦法,當下的國內(nèi)云服務市場就走在“后半段”。

去年,包括青云、UCloud、華云、EasyStack、駐云科技、SpeedyCloud迅達云、BoCloud博云、數(shù)人云、Hyper、數(shù)夢工場、北森云等在內(nèi)的云服務商,還相繼完成了金額不等的融資,但2018年以來,云服務市場開始遇冷,投資機構已經(jīng)不太愿意繼續(xù)掏錢了,一些云服務企業(yè)鬧起了“錢荒”。道理很簡單,有阿里云、騰訊云、華為云這些不差錢的大佬拼命砸錢,未來大多數(shù)的小玩家,很容易淪為炮灰。就算是有小米、獵豹等后盾的金山云,雖然先后拿到了數(shù)輪高額融資,最后一筆是7.3億美元,但同樣陷入到虧損泥淖中。我們可以預測下,2018年就會有一大批云服務和CDN服務的廠商收縮戰(zhàn)線了,甚至不排除有資金鏈斷裂的現(xiàn)象發(fā)生。

三是外來的和尚會有驚喜嗎?我們不得不承認,在技術實力、全球份額等方面,亞馬遜AWS、微軟Azure、谷歌云三家都是不容小覷的對手,只不過他們沒有逃離海外企業(yè)在中國多年來的“魔咒”——念不好中國市場的“經(jīng)”,份額根本進不了TOP5里面。這一現(xiàn)狀未來有逆轉的可能嗎?貌似AWS已經(jīng)放棄了,把相關業(yè)務交到了合作方的光環(huán)新網(wǎng)手里,粗略核算的話,2017年也就10-15億元的量級。谷歌云去年底倒是躍躍欲試,還搬出了世界人工智能頂級專家李飛飛站臺,表現(xiàn)出了發(fā)展中國市場更為積極的態(tài)度。只不過,恐怕翻盤的機會也不大。

寫在最后的話:

無論國際還是國內(nèi),云服務市場,和TMT的其它領域一樣,也逃脫不了二八原則、馬太效應的“魔咒”。不僅如此,云服務是2B的行業(yè),加上行業(yè)本身的特性,使其對產(chǎn)品、技術、運營、售前售后等綜合實力的要求都更加嚴苛,所以不排除將來會出現(xiàn)更加極端的“贏家通吃”的情況。其實,如今阿里云國內(nèi)市場份額幾乎為市場上其它所有追隨者的總和,也是市場第二名的5倍,已經(jīng)有點這樣的端倪了。

在這樣的背景下,中小廠商堅守自己的理想主義固然重要,但是筆者更認可的是“識時務者為俊杰”,“讓自己活下去”永遠是最重要的事情。而對于阿里云之外的其它大廠商來說,如何在失去先發(fā)優(yōu)勢,綜合實力又不夠強的情況下,進行追趕,不至于差距被越拉越大,是他們當下面臨的最重要的問題。雖然這個問題很難破解,但是他們也不得不面對。因為很多事情是,努力了不一定有好結果,而如果不努力就一定沒有好結果。

評論