中國工業(yè)激光面臨的挑戰(zhàn)及新的增長點是什么?

2016年中國工業(yè)激光材料加工設(shè)備市場約為38億美元,在過去五年中年均復(fù)合增長率(CAGR)為12.51%。預(yù)計2017年的增長率大約為22%,數(shù)值將達(dá)46億美元。從這個角度來看,2016年全球用于材料加工的激光系統(tǒng)市場總額約為126億美元,而中國市場就達(dá)到了全球激光材料加工設(shè)備系統(tǒng)收入的三分之一。全球激光材料加工系統(tǒng)熱門市場包括智能手機制造,鋁材深加工的金屬板材切割,電動汽車的電池和顯示屏等。

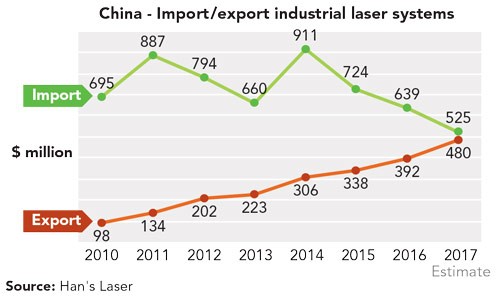

2016年,中國工業(yè)激光系統(tǒng)進(jìn)口額為6.4億美元,比2014年高達(dá)近10億美元的進(jìn)口額大約下降了30%。這種進(jìn)口比率下降的趨勢有望在2017年繼續(xù)下滑18%。

上圖說明了2010年到2017年中國激光系統(tǒng)出口與進(jìn)口量之間的關(guān)系。到2017年底,中國工業(yè)激光系統(tǒng)的出口可能會達(dá)到21.9%的年均復(fù)合增長率,而自2010年以來,中國工業(yè)激光系統(tǒng)的進(jìn)口則顯示出了-3.4%的年均復(fù)合增長率。

從另一個角度看,中國材料加工激光系統(tǒng)供應(yīng)商在過去五年內(nèi)的收入年均復(fù)合增長率達(dá)到了16%。據(jù)消息稱,這些企業(yè)中大約有150家企業(yè)年營收額超過了500萬美元。

這些國內(nèi)供應(yīng)商自2010年以來年均復(fù)合增長率達(dá)到22%,估計在2017年將達(dá)到4.8億美元。這些系統(tǒng)出口的大部分國家包括韓國、臺灣和越南,以及印度和馬來西亞等制造業(yè)快速發(fā)展的市場。

中國激光材料加工系統(tǒng)出口到美國和歐洲,目前正處于起步階段,因為出口到這些市場還需要解決一些安全和可靠標(biāo)準(zhǔn)等問題。這在西方國家尤其困難,西方國家對快速服務(wù)響應(yīng)和加快替換零件供應(yīng)的要求已經(jīng)形成。中國系統(tǒng)供應(yīng)商開始意識到,美國和歐洲買家的首要關(guān)注點是設(shè)備的可靠性,而不是系統(tǒng)的售價。

使用光纖激光器作為市場上許多工業(yè)激光系統(tǒng)中的光源,有助于緩解服務(wù)和可靠性問題。光纖激光器是一種節(jié)能,更換時間長且易于維護的設(shè)備,在制造環(huán)境中具有成本效益。長時間可靠性是將光纖激光器安裝量提升至所有工業(yè)激光器銷量三分之一的主要動力。

2016年,中國系統(tǒng)制造商將7萬臺光纖激光器整合到銷售設(shè)備中。其中,1萬臺設(shè)備用于大功率(> 1kW)的應(yīng)用,如焊接和鈑金切割;6萬臺用于需要脈沖激光輸出(<1kW)的系統(tǒng)進(jìn)行標(biāo)記和微處理等應(yīng)用。值得注意的是,大約60%的大功率連續(xù)波光纖激光器和30%的低功率脈沖光纖激光器來自非中國供應(yīng)商。

目前,在這一競爭激烈的背景下,成功的國際工業(yè)激光和系統(tǒng)制造商在產(chǎn)品研發(fā)方面投入了大量的資金,以便獲得或保持市場份額。其中兩個例子包括IPG光子,在2017財年第一季度投入了7.9%的銷售收入;以及通快,在2015和2016財年投入了近10.5%的銷售收入。對研發(fā)和知識產(chǎn)權(quán)(IP)的投入,將會獲得豐厚的回報。

中國政府“十三五”規(guī)劃草案也指出了這一目標(biāo),要求提高6.5%的增長率,以提高大眾的生活質(zhì)量;促進(jìn)制造商創(chuàng)新,以幫助提升他們在國際市場上的競爭能力。它還力求引導(dǎo)企業(yè)生產(chǎn)在競爭激烈的全球市場上具有吸引力的高附加值產(chǎn)品。

中國政府也希望能在智能制造方面取得突破,提高供應(yīng)質(zhì)量和效率,刺激實際需求,加強新增長勢頭,注重制造創(chuàng)新以及信息與制造技術(shù)的整合,提升信息技術(shù)和高端設(shè)備,促進(jìn)機器人和智能系統(tǒng)的發(fā)展,這一切都直接或間接涉及工業(yè)激光技術(shù)。如果實現(xiàn)了這些目標(biāo),預(yù)計將提升中國企業(yè)的知識產(chǎn)權(quán)在全球市場的競爭力。

中國“新五年規(guī)劃”的關(guān)鍵是“一帶一路”倡議,其中包括兩條促進(jìn)區(qū)域貿(mào)易的路線,鼓勵中國與其他65個國家從馬來西亞到東歐陸地和海上航線的經(jīng)濟合作。中國已經(jīng)承諾將投入超過9000億美元以便構(gòu)建相關(guān)基礎(chǔ)設(shè)施網(wǎng)絡(luò)。中國領(lǐng)導(dǎo)層計劃利用中國的財富和工業(yè)技術(shù),創(chuàng)造出一種新的全球化,打破西方主導(dǎo)制度的角色,從而實現(xiàn)全球經(jīng)濟秩序重組,促進(jìn)全球各國和企業(yè)在中國經(jīng)濟軌道的緊密合作。這一舉措可能有助于減少中國滲入歐洲激光材料加工市場的障礙。

即使得到了政府的鼓勵支持,中國激光系統(tǒng)制造商也面臨著一些障礙,難以實現(xiàn)超過5%的年均復(fù)合增長率。首先,銷售價格優(yōu)勢受到挑戰(zhàn)。面對符合嚴(yán)格國際標(biāo)準(zhǔn)的千瓦級切割焊接系統(tǒng)競爭,并得到適當(dāng)?shù)氖酆蠓?wù)支持,中國系統(tǒng)制造商或許就不再具備現(xiàn)有銷售價格優(yōu)勢。此外,由其他全球供應(yīng)商提供的改進(jìn)型工業(yè)激光技術(shù)(UV激光器、超快激光器和大功率/高光束質(zhì)量二極管激光器)紛紛進(jìn)入國際市場,大大領(lǐng)先于中國企業(yè)。

然而,領(lǐng)先的中國制造商開始意識到市場環(huán)境的變化。憑借上述研發(fā)經(jīng)費刺激計劃,中國制造商可以利用世界一流的設(shè)備,順利進(jìn)入利潤豐厚、目前難以進(jìn)入的市場,從而實現(xiàn)中國政府提出的,成為提供高附加值激光設(shè)備供應(yīng)商的目標(biāo)。

評論