我國動力電池市場格局被三方分割

隨著新能源汽車產(chǎn)業(yè)的不斷發(fā)展,消費者對于新能源汽車提出了更高的要求。而新能源汽車要想達到能夠與傳統(tǒng)燃油車相抗衡的水平,提升產(chǎn)品質(zhì)量、加快技術(shù)突破就成為了一條產(chǎn)業(yè)發(fā)展必須要經(jīng)歷的“荊棘之路”。動力電池作為新能源汽車的“心臟”,其技術(shù)水平成為了掣肘產(chǎn)業(yè)發(fā)展的重要因素之一。

本文引用地址:http://www.104case.com/article/201707/361408.htm

我國大部分純電動乘用車續(xù)駛里程<200km

目前來看,我國動力電池單體電芯的技術(shù)水平,與國外水平相差無幾,但是動力電池系統(tǒng)的技術(shù)、質(zhì)量等指標,卻與國外有不小差距。一方面是因為動力電池單體電芯的一致性差,另一方面,電池PACK工藝也有所欠缺,導致電池系統(tǒng)的質(zhì)量不能達到預期。

動力電池系統(tǒng)質(zhì)量的不足,也使得我國純電動汽車的續(xù)駛里程普遍較短,特別是低溫環(huán)境下,用戶經(jīng)常出現(xiàn)“里程憂慮”。雖然近兩年動力電池技術(shù)有所提高,但目前,我國大部分純電動乘用車的續(xù)駛里程仍未超過200km,不能明顯緩解“里程憂慮”。

多細分領(lǐng)域有助于加快技術(shù)突破

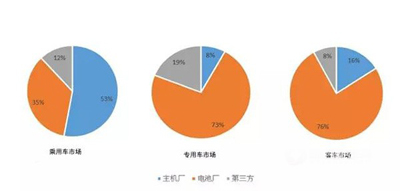

目前,我國動力電池PACK市場格局被主機廠、電池廠、第三方PACK公司三方分割。其中,主機廠占了乘用車市場一半以上的市場份額,而電池廠則在專用車和客車領(lǐng)域占絕對主導地位,第三方PACK公司雖然都有一定份額,但是占比并不高。

細分動力電池系統(tǒng)能否加快技術(shù)進步?

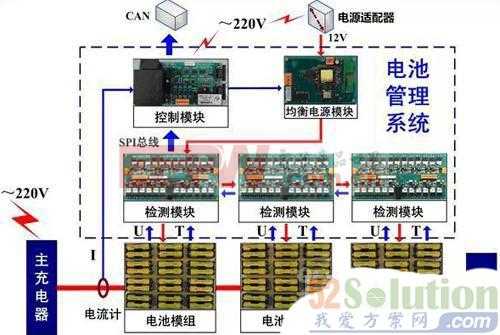

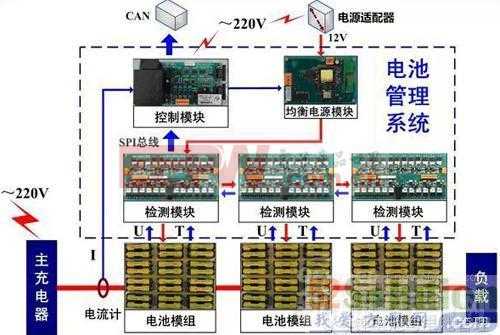

未來,動力電池系統(tǒng)業(yè)務將逐漸被主機廠拆分,其技術(shù)將更加明晰。結(jié)構(gòu)件、電池單組、模組、BMS(電池管理系統(tǒng))、高壓配電等,都有可能形成不同的細分市場。

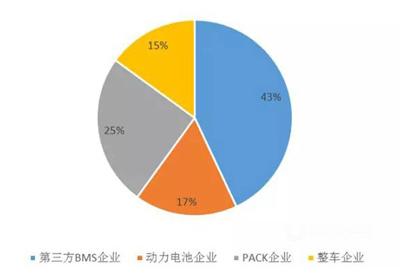

以BMS這一細分市場為例,2016年,獨立的國內(nèi)第三方BMS企業(yè)占據(jù)主導地位,占市場份額的43%。幾家位于“第一梯隊”的動力電池企業(yè)和整車企業(yè),以及部分PACK企業(yè)雖然具備BMS的研發(fā)能力,但市場份額卻無法和第三方BMS企業(yè)相比。

細分動力電池系統(tǒng)能否加快技術(shù)進步?

實際上,一旦形成多細分市場,將打破原有的市場格局,使專攻某一細分領(lǐng)域,具備一定技術(shù)積累的企業(yè),能夠快速發(fā)展,有更多的資本可以投入研發(fā),加快細分領(lǐng)域的技術(shù)進步。而且,大而全的企業(yè)會受到資產(chǎn)、設備等因素的制約,缺乏靈活性去應對快速迭代的市場環(huán)境。在轉(zhuǎn)型升級的過程中,細分領(lǐng)域的企業(yè)會比大而全的企業(yè)更具備市場靈敏性,容易搶得發(fā)展先機。

評論