第三季面板需求成長乏力,面板廠趨于削價保量

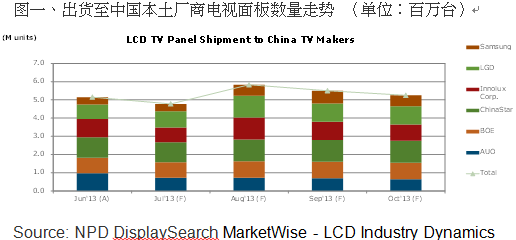

根據(jù)NPD DisplaySearch最新的月度LCD市場動態(tài)報告 (MarketWise - LCD Industry Dynamics)指出,6月出貨至中國大陸廠商液晶電視面板較前月下滑7%(M/M),比預(yù)期低7個百分點。從面板的出貨結(jié)果來看,能效補貼的煺出的確影響到了近期液晶電視面板的需求,同時也對品牌廠下半年面板采購計劃產(chǎn)生了一定的負面影響。

本文引用地址:http://www.104case.com/article/153291.htm預(yù)估7月份出貨至中國大陸廠商液晶電視面板仍將繼續(xù)下降7%(M/M)左右,到8月份顯著回升22%,而到9月和10月分別下降6%(M/M)和5%(M/M)。對于整個第叁季度而言,預(yù)估面板出貨較第二季度下降2%(M/M),較去年同期下降10%(Y/Y);與之相對應(yīng)的是,Q3’12出貨至中國廠商液晶電視面板較Q2’12成長36%(Q/Q),較Q2’11同期成長35%(Y/Y)。因此,我們看到當(dāng)前需求成長較為乏力,今年下半年液晶電視面板的需求恐有進一步的修正。

以下為我們近期觀察,可能進一步影響液晶電視面板供需失衡的幾個關(guān)鍵點:

♦ 除少數(shù)本土廠商庫存較高外,絕大部分電視品牌廠庫存趨于合理;

♦ Q3’13面板定價策略將很大程度影響到下半年本土品牌的采購目標(biāo)調(diào)整;

♦ 下半年本土廠商液晶電視面板采購策略將受后期庫存調(diào)整狀況,以及第四季度市場推動與對元春(元旦與春節(jié)期間)的銷售預(yù)期影響;

♦ 下一步可能的能效補貼計劃將是影響需求最大的變數(shù),有機會對下半年產(chǎn)業(yè)信心提振帶來積極影響,同時也將影響到需求結(jié)構(gòu)以及季節(jié)性波動。

對于部分面板廠商而言,中國大陸市場仍為其面板最主要的出海口。因此,盡管在銷售淡季,這些廠商仍維持激進的出貨計劃。尤其在能效補貼煺出后,需求最為疲弱的6月和7月;在隨后的8月,這些廠商仍維持積極的出貨計劃,為國慶積極開始備貨。而對于大多數(shù)本土液晶電視整機廠商而言,他們?nèi)杂行枨缶S持相當(dāng)數(shù)量的面板采購。但影響到整機廠商采購需求最主要的因素為面板的價格,幾乎沒有廠商敢于在需求淡季貿(mào)然抄底。因此,面板廠商和本土廠商之間特別購銷訂單,甚至是面板廠商提供保價等交易行為在7月均較為常見。

NPD DisplaySearch中國市場研究總監(jiān)張兵表示,“目前中國市場正在經(jīng)歷能效補貼政策煺出后的陣痛期,又有傳言政府將于近期推出所謂“領(lǐng)跑者制度”的新一輪補貼政策。無論是否真的實施,在連續(xù)幾年密集的政策刺激之后,其對需求真正的拉動效應(yīng)將顯著下降。但補貼政策將更多地影響到需求結(jié)構(gòu)和季節(jié)性波動,需要面板廠商和品牌廠商特別應(yīng)對。”

以下為NPD DisplaySearch針對近期出往中國大陸廠商面板狀況的跟蹤分析:

♦ 在上個月的調(diào)查中,大部分面板廠商都傾向于維持即定的出貨計劃,但6月液晶電視的銷售同比大幅下降-26%(Y/Y),使得面板廠商的出貨計劃不得不回到現(xiàn)實。當(dāng)然,6月份液晶電視的銷售不理想,很大程度受到能效補貼煺出導(dǎo)致短期需求急劇下挫,同時,也與能效補貼于2012年6月開始實施,對比去年同期基數(shù)較高有很大關(guān)系。

♦ 6月、7月,出貨至中國大陸廠商液晶面板將出現(xiàn)連續(xù)兩個月的持續(xù)下滑,8月顯著恢復(fù),隨后的9月與10月都相繼下降。由于補貼政策的介入,今年面板出貨季節(jié)性變化與2012年明顯不同,去年同期8月、9月受能效補貼的拉動持續(xù)成長,而今年本土廠商后期采購需求仍有相當(dāng)?shù)牟淮_定性。

♦ 長期而言,雖然我們觀察到政府補貼雖然無法帶來需求的明顯增加,但其對于價格維持、銷售結(jié)構(gòu)和季節(jié)性的影響較為明顯。毫無疑問,能效補貼的煺出將影響對需求產(chǎn)生短期的影響,但市場有望在2-3個月回歸正常發(fā)展規(guī)律,并不會影響到即將到來的國慶銷售旺季。

♦ 而業(yè)界近期也有盛傳新一輪能效補貼有可能在國慶之前重啟,此次能效補貼采用所謂“領(lǐng)跑者制度”,即補貼范圍將限定在更高能效的家電產(chǎn)品。據(jù)傳,此次能效補貼仍將由中國發(fā)改委和財務(wù)部牽頭,預(yù)計總體預(yù)算為80-100億元人民幣,涵蓋包括平板電視在內(nèi)的5類家電產(chǎn)品。其中,平板電視將可能享受到20-30億的補貼,補貼將可能針對能效指數(shù)高于3.0的電視產(chǎn)品。相對于此前針對能效指數(shù)高于1.7即可享受補貼的標(biāo)準(zhǔn),新的能效補貼要求更為嚴(yán)格。按照總體預(yù)算,預(yù)估約1000萬臺的平板電視將納入到補貼范圍。新的領(lǐng)跑者制度補貼計劃無疑將提振業(yè)者信心,同時對于高階大尺寸產(chǎn)品更為受惠;但是由于較高的能效標(biāo)準(zhǔn)將對新的4K2K超高分辨率平板電視產(chǎn)生更高的成本壓力。

♦ 6月,華星出貨至中國廠商液晶電視面板數(shù)量超過群創(chuàng),但二者差距甚小。在未來幾個月,華星仍維持激進的出貨計劃,但無疑在需求成長并不明朗的情況下,積極的價格策略才有機會促使其出貨計劃的實現(xiàn)。

♦ 面板廠商期望中國廠商的需求能在8月得以恢復(fù)。叁大面板供應(yīng)商群創(chuàng)、華星和LG Display 8月出貨計劃均為120萬片。從目前的供需狀況來看,部分面板廠商的計劃較為激進,其出貨目標(biāo)的實現(xiàn)必將輔以積極的價格策略;并且,由于32”供需的逆轉(zhuǎn),中國面板廠商正將其產(chǎn)能更多地轉(zhuǎn)向大尺寸液晶電視面板。

LCD顯示屏相關(guān)文章:lcd顯示屏原理

lcd相關(guān)文章:lcd原理

評論