2012年,平板電視市場“跌”因總結

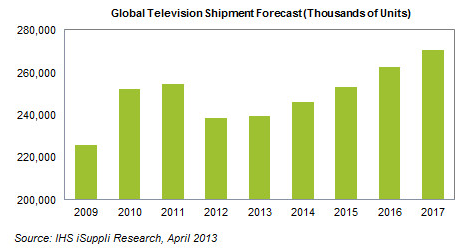

據研究機構IHS iSuppli報告,受日本、北美和西歐需求不振的影響,2012年,全球電視市場表現不佳,比2011年市場萎縮了6.3%,全年銷售量僅為2.4億臺,而且預計直到2015年,才可能回到2011年的市場規模。

去年是近十年來,電視市場出現的首次萎縮,平板電視的換機潮已經接近尾聲,未來幾年會呈現緩慢增長的態勢。

換機潮結束 進入增長停滯期

無論是發達國家還是新興經濟體地區,已經基本完成了由“CRT”電視向平板電視的過渡,因為經過幾年的發展,平板電視技術進步,成本不斷下降,已經成為首次購買和更換的用戶的首選,而且價格也不是考慮因素,所以可開發的市場已經開發的差不多了。

經濟環境拖累 市場萎靡不振

在2012年表現最差的是日本市場,在全球萎縮的1600萬臺中1350萬臺是日本市場減少的。筆者猜測是由幾個因素疊加造成,梳理一下平板電視廠商中,松下、索尼、夏普、東芝、日立都是電視界的精英廠商,地緣優勢決定日本的換機潮結束早于全球平均水平,而且2009年日本政府提出的“eco-points”補貼政策已經刺激了市場,打過一針強心劑之后,必定緊跟的是萎靡時期的到來,所以2012年的平板電視市場表現極為“搶眼”。

西歐主要是因為遭受經濟創傷,市場需求不振,即使伴隨模擬信號的關閉,但是沒有起到很好的促進作用。

以德國為代表的中歐部分國家市場前景依然可期。

北美市場上,在2010和2011年有不錯的表現,伴隨經濟前景的不明朗,2012年人們舍不得花錢在電視的更新上。

亞太地區,因為經濟發展降速,印度的表現沒有預期中表現那么優秀,一向表現穩定的澳大利亞也不盡如人意。

中東和非洲地區,以敘利亞為代表的局部幾個國家的時局不穩,也給市場發展帶來了負面效應。

未來增長緩慢 亟待新技術出現

預計2013年會有0.3%的微小增長,2014年,在巴西世界杯的帶動下,拉美市場和中國市場會有不俗的表現,預計能實現2.8%的增長率。到2017年,中國制造大規模占領亞太市場、日本、北美和西歐需求復蘇、超高清電視和OLED電視成本降到老百姓可接受的水平,新的換機潮會再次來臨,這幾重利好因素疊加,有望突破2.7億臺的銷售量。

LCD電視雖然首次出現下滑,但是預計到2017年,受惠于智能電視和高清電視等新技術的普及,依然會有不錯的表現。需要注意的是等離子電視,它的出現有點生不逢時,剛剛要普及,就有液晶電視出來對坑,而且液晶電視的成本效益更加明顯,所以也僅僅在北美市場有較大需求,去年伴隨松下減產等離子電視,很難在成為利基產品,前途更加渺茫。CRT電視因其已經成為過去式,去年出現40%的市場萎縮,預計到2016年,將停止CRT電視的出貨。

縱觀整個市場,唯有出現適應需求的下一代技術才可以激發消費者對電視的興趣,目前看前幾年被看好的3D電視、智能電視均未能擔起此重任,今年市場寄望于4K,4K是否會重蹈3D覆轍,目前還不好做評論。

LCD顯示屏相關文章:lcd顯示屏原理

lcd相關文章:lcd原理

評論