兩起并購案,窺中國顯示市場整合趨勢

2025,全球顯示產業的“出清”與“進取”戲碼仍在持續上演。

4月1日,LG Display廣州8.5代線及模組工廠正式交割至TCL華星,并改名為T11。次月,飛凱材料旗下子公司江蘇和成顯示與日本JNC株式會社正式簽署協議,收購JNC蘇州100%股權,并取得JNC所有與顯示液晶相關的核心專利。

兩起看似獨立的收購事件,實則共同勾勒出中國顯示產業發展的新藍圖:從上游核心材料到中游面板制造,中國企業正通過戰略性布局加速完善產業鏈條,提升全球話語權。其中飛凱材料通過并購獲取液晶材料核心技術,而TCL華星則通過并購擴充先進產能,兩者共同指向一個目標——構建自主可控的顯示產業生態。

產業“東移”,資本整合永不眠

經查閱,JNC株式會社前身為日本智索(Chisso)株式會社,成立于1906年,是全球氟系液晶材料的先行者。JNC自上世紀70年代起便專注于液晶材料研發,歷經五十余年積累后,形成了完整的技術譜系。其核心技術突破包括1988年全球首創的氟系液晶材料,以及后續開發的一系列高性能液晶配方。時至今日,這些專利仍在全球顯示材料領域發揮著重要影響,特別是在響應速度、溫度穩定性、功耗控制等關鍵性能指標上具備領先優勢。

結合飛凱材料在顯示行業的布局規劃來看,這筆交易不單只是3.82億元的資本運作,更關乎全球顯示材料產業格局的重構。過去JNC憑借氟系液晶的先發優勢及深厚專利池,在中小尺寸高端顯示材料領域長期保持技術統治力。如今飛凱材料通過本次收購,將其專利資產轉化為中國企業在全球市場競爭的關鍵籌碼,未來國產顯示企業則能在下一輪產業鏈整合與技術協同中獲得更為廣闊的發展空間。

具體交易細節方面,和成顯示以1.7億元收購JNC石油化學株式會社持有的兩家蘇州公司——捷恩智液晶材料(蘇州)有限公司(JNCLC)和捷恩智新材料科技(蘇州)有限公司(JNCNM)100%股權。上述這兩家公司分別成立于2014年和2021年,主要從事TFT-LCD液晶材料研發生產及新材料技術開發。

與此同時,和成顯示以2.12億元收購JNC集團持有的所有顯示液晶相關專利資產,覆蓋JNC積累五十余年的核心技術組合,包括但不限于專利相關的商業秘密、專有技術及液晶配方等。

串聯起兩起并購案背后隱藏的暗線,即可窺見中國顯示產業鏈格局正經歷深刻變革。飛凱對JNC液晶資產的收購,代表上游核心材料領域的突破;TCL華星對LGD廣州工廠的收購,則標志著中游面板制造的主導權轉移。二者共同構成了中國顯示產業從材料到制造的完整升級路徑。

以史為鑒,可知興替

從宏觀角度來看,以LCD為代表的主流顯示技術“東移”趨勢不可逆。近年來,日韓臺地區皆因競爭力不足選擇逐步退出LCD領域,中國大陸憑借持續資本投入、產業鏈配套優勢及巨大本土市場,成為全球LCD面板無可爭議的制造中心。伴隨國內頭部企業通過并購整合加速成長,在“按需生產”的經營策略下,行業有望結束價格戰,進入盈利穩定增長的黃金期。

隨著產能主導權確立,中國企業的競爭焦點轉向核心技術掌控與專利布局。赫拉克利特曾說過,“人不能兩次踏進同一條河流”,歷史中每次核心技術或產業鏈對國外企業的高度依賴,最后演變為一枚隨時引爆的“定時炸彈”。

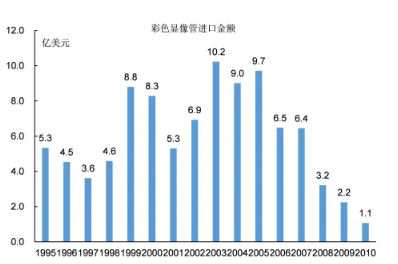

2000年初,由于過度依賴技術引進,未參與研發過程,國內彩管企業大批量收購落后產能,為后續中國“八大彩管廠”全部破產埋下伏筆。

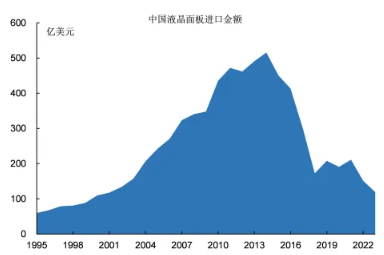

2010年期間,國內LCD完全依賴進口,韓臺面板廠則乘機組成“聯合漲價聯盟”,一度導致彼時面板占電視總成本70%。

時至如今,中國固然實現了“面板自由”,但距離“產業鏈自由”依然道阻且長。日韓明面上退出制造環節后,退居二線把守材料、配套設備等環節繼續攝取高額利潤。例如日本佳能Tokki的單臺G8.6代OLED蒸鍍機要價16.56億元,斥資數百億興建一座面板產線,其中半數用途均為購置各類昂貴設備。

從歷史的陣痛中,我們反思出需要著手培育一批優質國產供應鏈。精通“商道”的李東生選擇在并購路上大步流星,自2005年參與“聚龍計劃”后除了自建產能,還屢次“逆周期”收購海外優質資產。無論是2020年的蘇州三星、亦或是2025年的廣州LGD,都為當下“以銷定產”策略能夠順利執行而打下牢固基礎。

取彼長,補己短

中下游面板端在打破“枷鎖”后,國產替代進程自然開始向上游蔓延。在此次并購前,飛凱旗下和成顯示雖已成為全球TFT顯示用混合液晶材料的主要供貨商之一,全球市場占有率達25%以上,但業務主要集中在中大尺寸TV,MNT領域,而在快速增長的中小尺寸高端液晶市場,尤其是車載顯示領域,中國企業的技術能力存在明顯短板。

群智咨詢數據顯示,2024年,全球車載顯示面板出貨量達到 2.3億片,同比增長8.5%。預計2025年全球車載顯示面板出貨數量將維持5.4%高速增長,達到2.5億片。

作為兵家必爭的“藍海”市場,高端化+智能化已成為未來車載顯示發展共識,正是基于汽車市場對屏幕顯示性能的不斷提升,推動了汽車屏幕的持續升級,以LTPS為代表的高端顯示技術在車載市場的份額迅速擴大。

與日益增長市場不匹配的是,外企如JNC、DIC、Merck 等,憑借時間優勢主導了上游高端液晶材料主要供應。其中JNC的專利公認為中小尺寸高端液晶材料的技術標桿,合計數量超600項,覆蓋車載顯示、智能手機/平板,工業顯示等高附加值應用領域,其氟系液晶專利更是長期壟斷高端市場。而國內供應商如飛凱材料、八億時空、誠志永華等企業,目前只是依靠成本優勢與服務配套占據a-Si、TN等市場。

以上痛點,或許在本次收購后能有明顯變化。首先從背板工藝來看。和成顯示已是全球TFT液晶領域頭部供應商,擁有豐富的配方經驗。恰好TFT-LCD是現在主流的高端屏材料,行業壁壘主要體現在技術要求高,配方里需要幾十種單體精確配比。

例如高端LTPS液晶材料需耐受-40℃~85℃極端溫度及10萬小時壽命,單體純度要求>99.999%,而國內誠志永華、八億時空等企業雖突破了部分車載TFT配方的液晶單體技術,能夠替代中低端TN FFS等車載技術,但在寬溫域穩定性、響應速度等指標仍落后默克、智索等國際巨頭。

反觀JNC恰恰在這些領域擁有豐富的產品經驗與專利儲備。待飛凱將JNC技術消化后,能夠快速生產符合京東方、TCL華星等大廠要求的高端混合液晶,同時大幅提升良率并縮短交付日期,最終實現從大尺寸到中小尺寸液晶材料的全面覆蓋,形成“多輪驅動”的產品布局。

“自由”的代價

在東亞這片并不豐饒的土地上,日本的存儲,韓國的芯片,中國的面板,從來都不是一個傳統意義上大獲全勝的故事。想為顯示甚至半導體上游,培育出一批優秀的材料和配套企業,也從來不是簡單的有設備、成本低、服務好,就可以解決問題。

在長達二十多年的漫長追趕期里,面對恐怖的技術差距,產業界需要面對的絕望往往是普通人難以想象的。而這些努力的價值在于,讓中國中下游廠商,終于第一次擁有了自由選擇的權力。在泛半導體行業,“有選擇”從來都是一件極其奢侈的事情。

評論